文丨诗与星空

这个春节,绝大多数人是宅家里过的。

有很多种宅法,可以吃了睡睡了吃,可以看电视看手机看iPad,据说还有马拉松爱好者憋不住在家里跑了100公里… …

但无论哪种宅法,绝大多数人都会有零食作伴。

但无论哪种宅法,绝大多数人都会有零食作伴。

零食去哪儿买呢?当然是网上。

世卫组织总干事谭德赛在谈及中国的抗击疫情工作时,说到:我一生中从未见过这样的动员。

事实上,强大的动员能力背后,是全国人民对现有经济体制的信任,坚信一个月两个月的封闭,基本生活不会受到影响。

连武汉都比较快的恢复了网购和快递,京东顺丰甚至根本没有中断。

在我们已经习惯了的网上消费背后,是强大的经济体系在默不作声的运转,从农村到城市,从田间地头到工厂车间… …

中国的电商经济极度发达,背后是阿里、京东等巨无霸级别的电商企业,和国家基础建设一道,投入巨资建设物流、仓储、产销链。

正是因为这套系统的强有力的支撑,才能让中国人安心舒适的宅在家里… …

吃零食。

来自全国各地的原材料:坚果、大枣、黄鱼、瓜子、豌豆……

经过高效的物流网络,汇集到相应的湖南、江西、广西等地的加工基地,然后统一包装,贴上“盐津铺子”的标志,再发往全国我们每个人的手里。

这个过程,严谨高效。

作为工业党,表哥一想到这样具有画面感的机器轰鸣的流程就感到莫名的兴奋。

盐津铺子的业绩情况

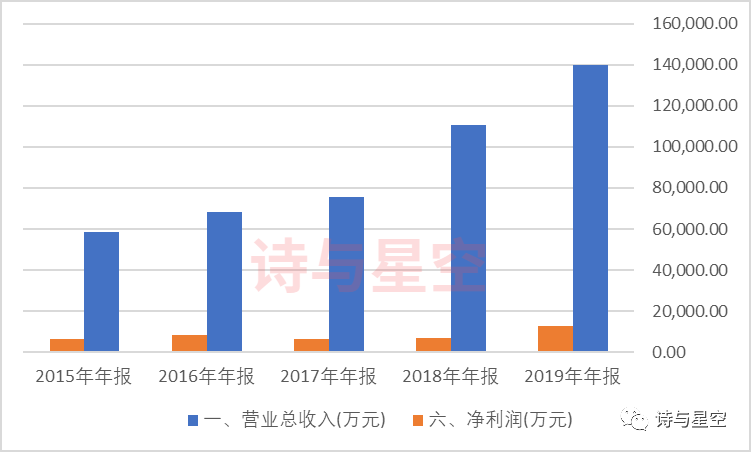

3月6日晚,盐津铺子发布2019年年报。2019年度,公司实现营业收入139,927.50万元,同比上年增加26.34%;归属于母公司所有者净利润12,803.65万元,同比上年增加81.58%。

公司2017年上市,三年实现了业绩三个大踏步。2018年实现了营收过10亿,2019年实现了净利润过1亿。

公司2017年上市,三年实现了业绩三个大踏步。2018年实现了营收过10亿,2019年实现了净利润过1亿。

1、资产负债率

公司上市后,资产负债率从38%左右增加到了53%,看起来是不断变差。主要原因在于公司负债扩张,虽然名义上是电商,但盐津铺子的玩法和同行不完全一样,公司几乎是追求重资产运营,加工基地都是自建,渠道都是自营。

这种方式的优点是全产业链可控,缺点是包袱比较重,风险比较大。

但经营模式很难说对错,阿里和京东走了截然不同的两条路,都收获了自己不可复制的成功。

2、毛利率和净利率

从历年财报数据看,公司的毛利率比较稳定,大致在40%左右,最高46%,最低39%。整体来说,公司的产品具有一定的竞争力。

净利率则在9%左右,随着公司规模的扩大,有望进一步提升。

3、存货周转率

财报显示,公司的存货周转天数3-4个月左右,对于零食类企业,这是一个相对正常的周期。

另外,公司的应收账款周转天数在一个月左右,周转效率比较高。

4、现金流情况

需要着重留意的是公司的现金流情况,单纯割裂的看公司2019年年报,会发现公司的资金周转压力比较大。

但是,现金流不能只看一年。尤其是刚上市不久的公司,像盐津铺子,公司上市的野心蛮大。上市融资的钱不够,还要贷款,干什么呢?

大兴土木。

上市三年,公司投入到固定资产和在建工程方面的现金接近8亿,要知道,公司这三年的净利润合计都不够3个亿。

2019年,公司利息支出超过1500万元,负担略重。

公司不惜血本的疯狂建设的目的很单纯:自建基地,打造行业内牢不可破的护城河。

湖南生产基地新建标准化车间44000㎡,湖南休闲零食制造中心整体搬迁,标准化厂房、洁净生产环境,技改升级后的自动化生产线,全过程质量安全管理,产品品质更加精进,生产效率显著提升;湖南烘焙制造中心新建华夫饼、布丁、吐司、小蛋糕、小面包、馅料等生产线,烘焙年产能提升2万余吨。江西生产基地全面推进休闲食品生产线技术改造,辣条生产线实现自动化升级;广西生产基地推动技改升级,实现了芒果制品自动包装;河南生产基地启动全面建设,预计2020年7月即可投入生产。

看起来比较轻资产容易运营的行业,盐津铺子硬是搞成重资产经营。表哥反倒觉得这是公司很英明的一项做法,把产业链握在自己手里,公司将来的发展空间是可控的。

新零售的根基

公司与现代大型连锁商超保持长期、紧密的合作关系。覆盖沃尔玛、麦德龙、卜蜂莲花、欧尚、乐购、华润万家等国际大型连锁商超,以及永辉、步步高、家乐福、大润发、中百、人人乐、天虹百货等国内大型连锁商超。

这也是一种比较“重”的运营方式,但好处是一旦形成共生依赖关系,就会和谐共处,公司规模扩张会比较容易,试错成本较低。

公司与大型连锁商超保持紧密合作关系,公司可以通过增设展示柜台、卖场广告投放,有针对性地进行产品宣传,为公司新品推广消除了高端卖场的渠道壁垒。借助大型商超的市场示范效应,新品可以在较短的时间内被广大消费者接受,推广至全渠道。

2016年起,阿里、腾讯纷纷提出“新零售”的概念。但是,4年过去了,新零售概念除了炒糊了一众股票,似乎没有留下什么痕迹。

然而实际上,新零售的本质是打通线上和线下,尤其是支付通道。

如今,第三方支付是一个万亿级的市场,阿里和腾讯通过支付宝和微信支付成为中国最大的第三方支付机构,交易金额远超银行、银联等金融机构,已经成为网联国家队的主要成员,并借机出海,在海外华人踊跃的国家发展,实现了实质上的人民币全球化。

借助所谓的新零售,支付宝和微信支付从线上逐步下探到线下,顺便借助支付把客户数字化,从而实现了线下零售企业对客户的数字化运营。

所以,新零售运动以来,线上线下的壁垒不再那么明显,很多线下商超也开辟了线上下单的功能。

从这个角度看,盐津铺子“坚守”线下渠道的同时,也稳步绕道线上,实现了线上线下一体化的运营。

表哥认为,新零售就是新支付,随着支付手段的线上线下一体化,零售也不再区分线上线下。

京东、苏宁的线上业务也开始出现线下的特征,如占用供应商货款获得利息收入;永辉、三江的线下业务也初步具有了线上特点,如对客户画像,对商品进行热力图分析等。

最终商业就是商业,不分电商还是传统商业。

从这个角度,盐津铺子已经提前完成了线上线下一体化的布局。

风险

1、毛利率

公司的毛利率超过40%,在行业内比较高,这是一个好事,但也是坏事。高毛利代表着行业尚未饱和,还有利可图,会有更多的竞争对手挤破头来这个市场,给公司未来的经营带来压力。

从公司坚定不移的发展自建加工基地看,公司已经为此开始做准备了。

2、产品质量问题

当初三个松鼠第一次IPO上市的时候,因为受到举报的要挟,被迫撤回申请,后来过了一年才再次IPO。

据说当时举报的内幕,就是产品质量问题。

作为全年营收十几亿的公司,产品品种覆盖面非常广,涉及的领域非常多,极有可能会遇到品控问题。

如果是一家非上市公司,万一遇到,认罚整改,以后尽量不再犯,也就罢了。但上市公司就比较复杂,产品质量问题有可能会被竞争对手炒作,然后导致股价暴跌,影响面比较大。

所以上市公司的产品质量风险格外大,需要保持警惕。

3、资金周转问题

2019年,公司的贷款额达到了3.5亿,差不多是公司全年净利润的三倍。从公司发展规划看,新的加工基地还在建设。如果公司未来的产品销路不及预期,如此大踏步的产能扩张,可能对公司的发展是一种透支。

过高的资金使用成本,对公司的利润是比较大的压力。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论