文|信披头条

近日,国内市场第二大炼乳品牌商熊猫乳品集团股份有限公司(新三板代码:832559,下称“熊猫乳品”)在证监会官网披露了更新后的招股说明书(申报稿),拟登陆深交所创业板,发行股票不超过3100万股,保荐机构为中信建投证券。

从申请上交所主板到主动撤回,从申请新三板摘牌到主动撤回,此次再次转战创业板,一系列的举动也折射出熊猫乳品在资本市场之路上的种种纠结。而梳理公司的招股书也可以看出,公司在经营面临着不小的挑战,多项指标显示,盈利能力出现下滑。

炼乳产品占比7成 存在产品种类单一风险

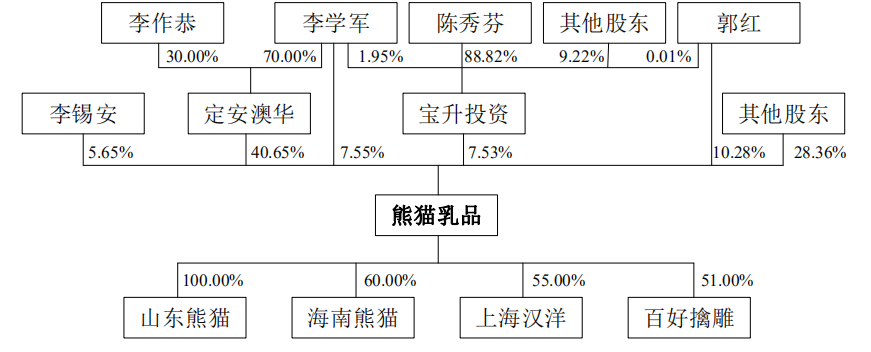

根据招股说明书,熊猫乳品成立于1996年,2015年成功挂牌新三板,公司实际控制人为李作恭、李锡安与李学军父子,根据招股说明书,李作恭、李锡安与李学军父子合计持有发行人股份5,007万股,合计持股比例53.84%。其中李作恭、李学军通过定安澳华持有公司3,780万股股份,占公司总股本的40.65%。

(来源:招股说明书)

熊猫乳品的主营业务为浓缩乳制品的研发、生产和销售以及乳品交易,主要产品为“熊猫牌”系列调制甜炼乳、全脂甜炼乳、调制淡炼乳、全脂淡炼乳、马苏里拉奶酪、儿童奶酪棒、稀奶油等,在国内具有较高的知名度。招股书显示,香飘飘、蒙牛乳业、达能乳业、金丝猴均为熊猫乳品的客户。

在炼乳领域内,熊猫乳品在技术、品牌方面具备较强的优势,在中高端炼乳产品市场具备较强的竞争力。根据中国乳制品工业协会统计,其拳头产品“熊猫牌”炼乳,2018年销售规模仅次于雀巢,是国内市场第二大炼乳品牌。

报告期内,熊猫乳品的主要产品为炼乳,奶油、奶酪等其他乳制品的业务仍处于起步阶段,新产品奶油奶酪产品、奶酪酱产品、马苏块产品以及海藻糖炼乳产品预计在2020年推出上市。2016~2018年以及2019年1-9月,浓缩乳制品的销售收入占公司主营业务收入的比重较高,分别为67.98%、67.95%、75.15%、69.52%,公司存在产品种类相对单一的风险。

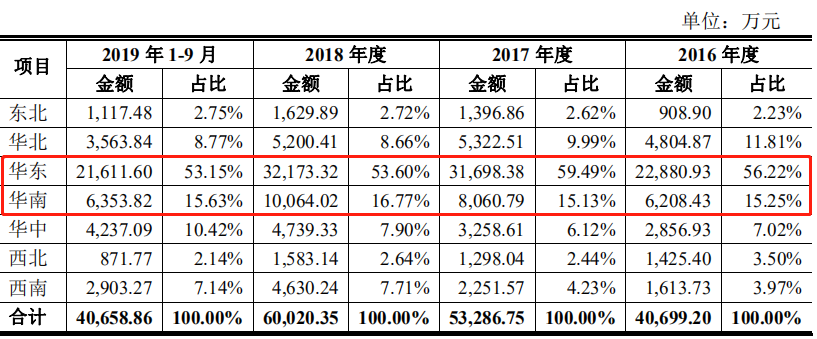

除了产品种类单一外,熊猫乳品还存在经营区域相对集中的挑战。华东和华南市场是目前公司产品最重要的市场。2016~2018年以及2019年1-9月,华东和华南地区的销售收入占公司主营业务收入的比重分别为71.47%、74.61%、70.37%以及68.78%,如果华东、华南市场对公司炼乳产品的需求量降低,或者公司在其他区域的市场开拓不达预期,或将对公司经营活动产生不利影响。

(来源:招股说明书)

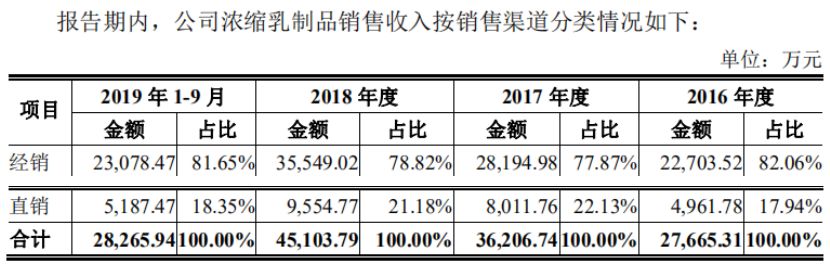

熊猫乳品的浓缩乳制品的主要销售方式是经销模式,通过该渠道实现的销售收入占比超8成左右。2016~2018年以及2019年1-9月,公司浓缩乳制品签约经销商数量分别为73家、88家、117家以及143家,经销模式实现的销售收入占比分别达到了82.06%、77.87%、78.82%以及81.65%。直销渠道则以大型食品制造厂为主,像香飘飘、蒙牛、达能、金丝猴等,都是公司的直销客户。

(来源:招股说明书)

净利润同比下降37.27% 多项指标显示盈利能力下滑

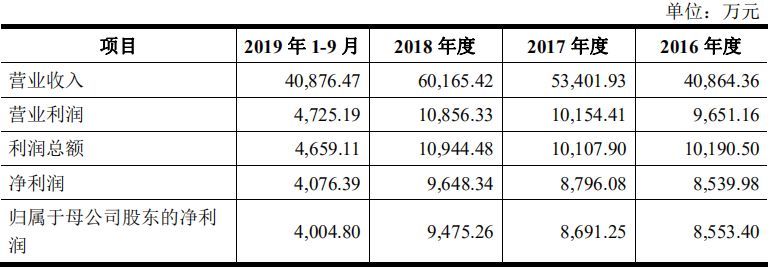

根据招股说明书,熊猫乳品2019年上1~9月实现营业收入40,876.47万元,上年同期营业收入40,613.42万元,同比增长0.65%, 营业成本29,219.06万元,上年同期营业成本27,120.15万元,同比增长7.74%。报告期内公司净利润4,076.39万元,上年同期净利润6,498.52万元,比上年同期下降37.27%。

(来源:招股说明书)

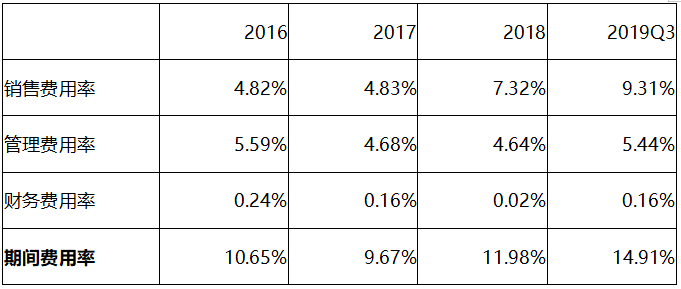

熊猫乳品的净利率在最近几年不断下滑,净利率水平从2016年的20.90%下滑到2019年1-9月的9.97%,较去年同期下滑6.03个百分点。下滑的一个主要原因是期间费用率提高明显,2019年1-9月的期间费用率较年初提高了大约3个百分点,其中销售费用率增加明显,较年初提高了大约2个百分点。

公司解释的主要原因有:1、2018年以来公司陆续推出新产品,并持续增加投入,扩大生产和销售团队规模,导致固定资产这就和销售费用明显上升;2、由于2019年公司主要原材料奶粉的采购价格上升,此外山东新厂设备和生产工艺都处于磨合过程中,生产损耗较大,导致材料成本较去年同期上升。

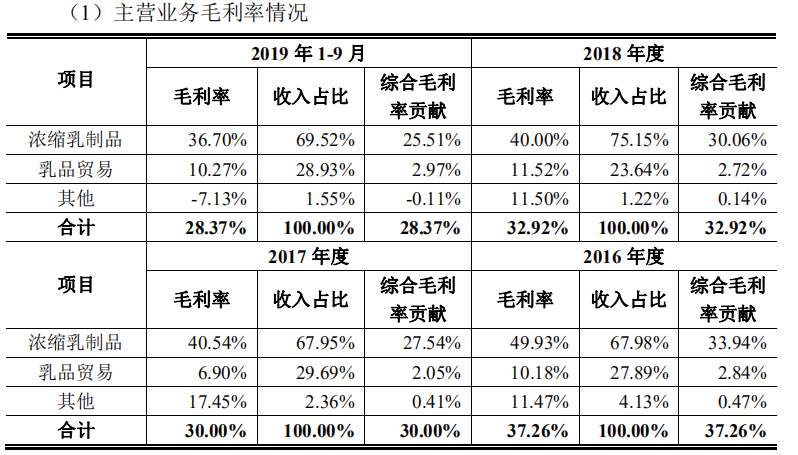

不过,除了营收增速放缓、净利润等指标下降外,熊猫乳品的净资产收益率下降到历史低点,2019年第三季度仅为8.48%,约为上年同期的一半。各项业务的毛利率也出现了下滑,反映了公司盈利能力在下滑。综合毛利率从2016年的37.26%下降到2019年1-9月的28.37%,其中同期浓缩乳制品的毛利率从49.93%逐渐下降36.70%,不到三年的时间下降超13个百分点。

(来源:招股说明书)

公司解释,主要有两个原因造成毛利率下滑:一个是原材料成本上升,白砂糖、全脂奶粉、脱脂奶粉的采购价格上升;二是公司逐步将部分产品转移至山东工厂生产,由此产生了较大的折旧额、更高的制造费用。

曾两次“申请”、“撤回” 资本市场策略摇摆不定

2018年11月12日,熊猫乳品向证监会报送IPO申请文件,拟登陆上交所主板。不过递交材料不到两个月,熊猫乳品于2019年1月10日向证监会申请撤回申请材料,成为2019年首家IPO“撤单”的企业。

当时,熊猫乳品解释,“基于经营发展战略需要,经过审慎研究,公司决定调整上市计划”。不过市场有分析认为,熊猫乳品产品的单一与区域化市场难以突破,也是其中的重要原因。

2019年2月26日,熊猫乳品发布公告称,综合考虑行业环境及公司所处的发展阶段等内外部因素,考虑到公司下一步业务发展与资本市场的结合,为提高决策效率、节约成本,实现公司及股东利益的最大化,公司拟申请终止在新三板挂牌。不过仅半年后,2019年8月21日公司再次发布公告,为更好地实现公司及权益股东利益的最大化,经公司慎重考虑,拟撤回公司股票在全国中小企业股份转让系统终止挂牌的申请。

连着两次的“申请”、“撤回”动作,再加上之前由于和瑞安百好乳品厂共同出资设立合资公司,收购东营安和乳业有限公司51%股权计划等事项,从2018年1月11日到2019年9月27日,熊猫乳品已经累计停牌超过20个月。从股票交易和融资的角度来看,虽然对于新三板的企业来说,停牌对企业的影响不大,但是熊猫乳品的一系列操作,却折射出其在资本市场策略的摇摆不定。

而此次转战创业板的募资目的,公司表示,拟募集的资金将用于苍南年产3万吨浓缩乳制品生产项目、济阳二期年产2万吨浓缩乳制品项目以及营销和应用中心项目3个项目。本次募投项目实施后,公司将进一步扩大炼乳产能,同时公司将新增奶油年产能5000吨,奶酪年产能5000吨。随着炼乳产能的扩大、新产品的推出、品牌推广的深入,公司的市场竞争力将进一步提升。

和上次首发申请相比,募投的项目并没有变化,不过这次申请除了变更拟上市板外,熊猫乳品此次首发拟募资额也相比之前缩水逾一成。创业板招股书显示,熊猫乳品本次拟募资约5.52亿元,拟募资总额相较此前的约6.21亿元,缩水约11.03%。

评论