文|壹财信 赵鹤鸣

2019年6月17日,浙江海象新材料股份有限公司(下称:海象新材)向证监会报送了IPO招股书,欲登陆深交所中小板,拟发行新股数量不超过1,834万股,募集资金约6.14亿元,保荐机构为申万宏源,后于当年12月12日更新了招股书。

随着招股书的披露,《壹财信》注意到海象新材存在的问题还不少,严重依赖出口退税和政府补助,关联交易不断或涉利益输送,以及委托支付和票据交易等违规行为。

严重依赖出口退税和政府补助

成立于2013年的海象新材位于浙江省海宁市,PVC地板的出口销售是其主要收入来源,且报告期内的营业收入绝大部分都来自于境外,最近两个年度甚至高达97%以上,出口退税成为海象新材的"美颜神器"。

据招股书,2016年至2019年上半年,海象新材的营业收入分别为2.08亿元、3.89亿元、7.84亿元和3.71亿元,其中境外收入占营收的比例分别高达89.12%、97.84%、99.52%和99.71%。2017年至2018年,海象新材的营收同比增长率分别为86.92%、101.42%。

但相比营业收入的增长态势,海象新材的盈利情况则呈"过山车"态势,期间还出现负增长。

同期,海象新材的净利润分别为1,882.71万元、586.14万元、8,957.34万元和5,633.07万元。2017年至2018年,海象新材的净利润分别同比增长-68.87%、1428.20%,净利润在2017年出现负增长后,2018年又急速暴涨实现惊人"一跃"。

尽管海象新材2018年利润大幅上涨,但是其高额的利润却有超过7成来自于出口退税,而对于出口退税的依赖并呈逐年上升趋势。

报告期内2016年至2018年10月,海象新材PVC地板产品出口退税率为13%,自2018年11月1日起,海象新材产品出口退税率调整为16%。

根据招股书,2016年至2019年上半年,海象新材收到的出口退税金额分别为1,428.71万元、3,604.12万元、7,826.01万元和5,819.63万元,出口退税额占各期利润总额的比重分别为71.43%、360.01%、76.32%、92.81%。尤其是在2017年,若剔除近3600多万元的出口退税款,则海象新材亏损超过3000万元。

此外,报告期内,海象新材还分别收到51.23万元、1,090.88万元、1,614.30万元的政府补助。2018年及2019年上半年,海象新材的政府补助金额较大,主要是因为其收到促进残疾人就业返还的增值税。

招股书披露,2018年2月至12月,海象新材月均安置残疾人员工人数为196人;2019年1-6月,海象新材月均安置残疾人员工人数为224人。同期,海象新材因安置残疾人就业而享受增值税返还金额分别为875.14万元和1,312.22万元,占归属于母公司股东净利润比例为9.77%和23.29%;此外,海象新材因安置残疾人就业而享受的所得税优惠金额为196.88万元和101.53万元,占归属于母公司股东净利润比例为2.20%和1.80%。

经常性关联交易涉利益输送

报告期内,海象新材存在经常性关联交易,主要是向海宁海橡集团有限公司(下称:海橡集团,系海象新材实控人王周林控制的企业)及其下属子公司海宁海橡鞋材有限公司(下称:海橡鞋材)进行采购及委托加工服务。

2016年至2018年,海象新材向关联方海橡集团和海橡鞋材经常性采购金额分别为3,058.27万元、1,614.93万元、847.50万元,占营业成本比例分别为21.29%、5.90%、1.52%。

值得注意的是,2016年、2017年海象新材向海橡集团采购委托加工服务的均价明显高于其他非关联方。

2016年至2017年,海象新材将生产过程中产生的边角料以及不合格品(主要由PVC材料构成,研磨成粉以后可以回收利用)委托海橡集团进行加工,委托加工的金额分别为305.87万元、811.49万元,占同类采购比例分别为68.11%、74.09%。

同期,海象新材向海橡集团采购委托加工服务的均价分别为725.96元/吨、1,610.41元/吨。而之后的2019年,海象新材向其他非关联方安吉三和竹木制品厂的采购均价则为442.48元/吨。相比之下,海象新材向关联方的采购均价较非关联方明显高出一截,分别高出283.48元/吨、884.45元/吨。

对于该定价偏高的关联交易,海象新材在招股书中表示:由于海橡集团传统业务萎缩,盈利能力欠佳,为了保持集团形象及维持一定的融资能力,需保持海橡集团一定的盈利,因此公司委托海橡集团加工PVC废料粉存在定价偏高的情况。

不仅如此,海象新材与海橡集团之间的其他关联交易也同样值得关注。

据招股书,2016年1-8月,海象新材向海橡集团采购WPC基材金额达983.97万元,采购均价为26.88元/㎡,而向其他非关联方的采购均价则为23.31元/㎡,向关联方的的采购均价较其他非关联方高出3.57元/㎡。对此,海象新材在招股书中表示:2016年度海橡集团销售给公司的WPC基材,有部分贴合了LVT表皮,故均价稍高于其他非关联方的销售价格。

但有意思的是,海象新材在向关联方海橡集团高价采购的同时,还将部分LVT表皮产品低价销售给海橡集团。对此,海象新材则解释称:扣除物流、包装成本和销售费用后,海象新材向海橡集团和无锡市中德装饰新材料有限公司销售相同规格(1.5*0.5和2.0*0.5)的LVT表皮价格差异率分别为-6.44%和-2.98%,价格基本接近,相关定价公允。

但是通过两组数据对比来看,在剔除了物流、包装等销售费用之后,海象新材向海橡集团的销售单价仍明显低于向非关联方的销售单价。

2016年,海象新材向海橡集团销售LVT表皮121.18万元,其中规格为1.5*0.5的销售单价为17.09元/㎡,规格为2.0*0.5的销售单价为18.80元/㎡。再来看海象新材向非关联方无锡市中德装饰新材料有限公司的销售情况(已经剔除了物流、包装等销售费用),规格为1.5*0.5的销售单价分布在18.19元/㎡-22.24元/㎡之间,规格为2.0*0.5的销售单价分布在19.36元/㎡-25.37元/㎡之间。

除此之外,海象新材还溢价1200多万元收购了海橡集团及海橡鞋材的土地使用权及房屋。

2018年5月,海象新材以2,374.43万元的价格向海橡集团购买土地使用权及附属在建工程。其中,土地使用权的账面价值为715.31万元,评估价值为865.51万元,评估增值21%;在建工程的账面价值与评估价值均为1,508.92万元,而7月12日,因海橡集团在评估基准日后又支付了400万元工程款,海象新材支付给海橡集团的转让价格又增加了400万元。

2018年6月,海象新材又以7,593.60万元的价格向海橡鞋材购买土地使用权及附属建筑物。其中,土地使用权的账面价值为1,165.54万元,评估价值为2,219.73万元,评估增值90.45%;房屋建筑物的账面价值为4,832.62万元,评估价值为5,373.87万元,评估增值11.20%。

委托支付、票据交易等违规不断

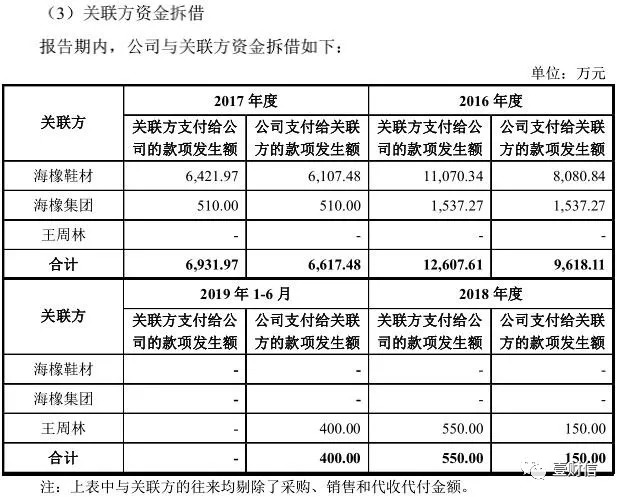

除了关联交易涉嫌利益输送外,报告期内海象新材还多次将大额资金零利息借给关联方。

报告期内,海象新材与关联方之间的资金拆借情况如下图:

招股书显示,除了2018年度向王周林借入的550万元,海象新材支付了利息外,其他与关联方的资金拆借,互相均未收付利息。截至2019年2月底,上述资金拆借全部清理完毕。

与此同时,报告期内,海象新材还存在与其他企业非经营性资金往来的情况。

2016年至2018年,海橡新材使用采购合同向银行申请贷款,各期分别贷款8,028.88万元、5,751.17万元、200.00万元。在贷款到账后,却将资金采取受托支付的方式划入海宁鑫盛橡塑有限公司、海宁联足实业有限公司、浙江伟博化工科技有限公司、海橡集团4家企业的账户,这4家企业再将收到的资金转回海象新材账户,由海象新材用以偿还银行贷款及利息。

海象新材此类不规范的受托支付违反了《流动资金贷款管理暂行办法》第二十七条规定,采用贷款人受托支付的,贷款人应根据约定的贷款用途,审核借款人提供的支付申请所列支付对象、支付金额等信息是否与相应的商务合同等证明材料相符。审核同意后,贷款人应将贷款资金通过借款人账户支付给借款人交易对象。

此外,2016年海象新材还存在在没有真实交易背景的情况下,向其他企业借入承兑汇票的融资行为。其中,海象新材向海橡鞋材累计借入366.54万元的票据,向海宁市华立实业有限公司累计借入63.00万元的票据。

海象新材不规范的受托支付、无真实交易背景的票据往来情况,显然违反了相关法律法规。

海象新材上述一系列的问题,或成为其IPO路上的"拦路虎",能否成功登陆资本市场我们也拭目以待。

评论