记者 聂琳

(陈鹏、马晓甜对此文亦有贡献)

受新冠疫情冲击,全球市场经历了暴风骤雨般的一周:油价暴跌、股市下泄,这让许多人联想到了2008年金融危机爆发时的情景,甚至有人预测新一轮全球金融危机将要到来。

经济学家认为,全球金融市场动荡更深层次上反映的是投资者对经济衰退的担忧。虽然目前各大央行都在采取措施推迟衰退的到来,但这无法改变在未来某个时间点耗尽政策空间并再次陷入危机的必然性。

美股遭遇“双杀”,告别11年牛市

“这次(这种情况)我也是活了89岁头一次碰上。”正如股神沃伦·巴菲特所说,本周无疑将被载入世界金融史册:全球新冠疫情超预期扩散,叠加石油价格战导致油价暴跌,终结了美股自2009年以来长达11年的牛市。

3月9日,星期一,受“欧佩克+”联盟减产谈判破裂、沙特宣布增产的影响,4月交货的西德克萨斯州轻质原油(WTI)价格在上午亚洲交易时段跌破30美元/桶,跌幅超过33%,超过1991年海湾战争时创下的最大跌幅。

油市的“腥风血雨”很快蔓延到股票市场,欧美股市尤其惨烈。截至周一收盘,德国DAX指数跌7.9%,法国CAC40指数跌8.4%,英国富时100指数跌7.5%。美国标普500指数开盘仅四分钟就下挫逾7%,20多年来首次触发熔断机制。

经过周二短暂的反弹,美股在接下来的两个交易日里再遭重挫。周四早盘标普500指数触发本周第二次熔断。美联储不得不紧急宣布注资1.5万亿美元,以避免因流动性枯竭引发金融危机。截至周四收盘,道琼斯工业指数报21200.62点,较2月12日创下的历史最高纪录29568.57点,累计下跌28%。

欧洲股市比美股更惨。以周四收盘价计算,英国富时100指数较今年高位下跌32%,德国DAX指数较今年高位下跌34%,法国CAC40指数较今年高位下跌34%。亚洲股市跌幅稍缓,日本日经225指数较今年高位下跌23%,香港恒生指数较今年高位下跌16.7%。

全球股市之惨烈可与2008年金融危机高峰时相比。美国道琼斯指数从2008年10月1日至8日的短短8个交易日里,跌掉了22%。2008年9月至10月,美国道琼斯指数最大跌幅为33.1%,英国富时100指数最大跌幅达到33.7%,日本日经225指数最大跌幅达46.5%。

尽管股市狂跌不止,分析师认为,目前爆发金融危机的可能性还是不大。他们指出,无论是从杠杆条件、货币环境以及股票估值看,目前的情况都比2008年金融危机前夕要好。此外,中国应对疫情采取的措施已收到了较好的效果,这无疑会大大降低不确定性,有利于投资者信心的稳定。

瑞银财富管理亚太区投资总监及首席中国经济学家胡一帆周四在接受界面新闻采访时表示,对市场冲击更大的还是新冠肺炎疫情,但这是一个短期的“黑天鹅”事件,对市场的影响跟结构性的金融危机不一样。至于油价,她认为,欧佩克与俄罗斯重回谈判桌的可能很大,而且油价下跌对美国的影响相对较小,因为美国日均消耗的石油中有60%是自产的。

“美国现在特别像我们2月初的情形,借鉴中国的经验,对于新冠疫情的控制还需要再观察几周,这期间市场仍会有很多动荡。”胡一帆说。

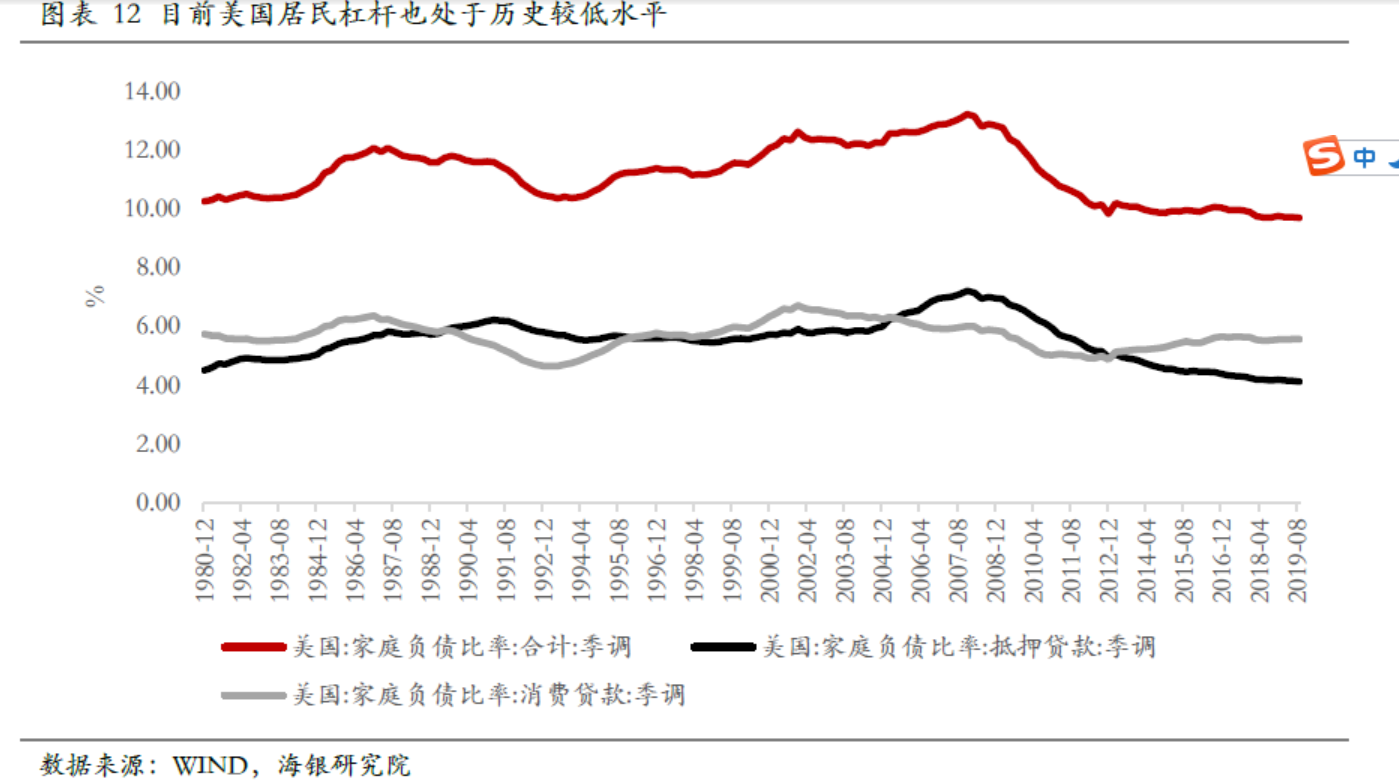

海银财富在研究报告中指出,2008年金融危机爆发前,美国股市、房地产市场的杠杆率非常高。高杠杆率下,一旦预期扭转,资产价格下跌,恐慌和跌幅就会被放大,而且股市和地产的双高杠杆会引发巨大的联动冲击。而目前,美国股市和地产的杠杆均较2008年大幅下降。因此,从债务角度看,近期美国爆发新一轮金融危机的可能性有限。

货币政策环境也不同。2008年金融危机之前,全球主要经济体都处于加息周期,货币环境的收紧是触发金融危机的重要因素之一。而目前,美国、欧盟、日本、中国等全球主要经济体的货币政策都比较宽松,日本、欧元区均为负利率。为对冲疫情冲击,包括美联储在内的全球主要央行近期都纷纷下调了利率。

从估值来看,和2008年相比,目前全球主要股市估值相对合理。如果考虑股市与本国债券的相对估值(股票股息率/10年期国债收益率),中国和美国股市相对于国债的估值处于历史上比较有吸引力的水平。

连称自己“活见久”的巴菲特都认为,新冠疫情和油价带来的冲击没有2008年金融危机那么严重。他周二在接受雅虎财经采访时说,2008年金融危机造成的恐慌,还蔓延到了货币基金市场和商业票据市场,比美股3月9日触发熔断要可怕得多。

东方金诚首席宏观分析师王青还指出,考察近现代历史,尚未看到因瘟疫大流行导致全球经济衰退或金融市场持续暴跌的先例。他也认为,当前牵动全球市场波动的核心因素是疫情新发病例数量。

“目前海外疫情正处于暴发期,但伴随各国政府防控措施升级,预计未来疫情走势大体会复制国内模式。这样来看,本次疫情仍属外生性的短期冲击,难以对全球经济及金融市场带来持久性影响,2020年遭遇全球金融危机的可能性不大。这也是当前与2008年全球金融危机的最大区别。”王青在接受界面新闻采访时说。

无论是危机还是衰退,全球央行可能无计可施

经济学家认为,近期全球金融市场的大动荡从根本上反映了投资者对经济衰退的担忧,更令人担忧的是,一旦危机发生,全球政策应对的难度将远远大于2008年。

根据经济学家的统计,二战以来,全球经济复苏周期一般是7年。现在距离2008-09年金融危机已过去近12年,远远超过了二战以来的经济复苏周期的平均水平。正因如此,投资者对复苏的可持续性的担忧不断上升。

2017年,全球主要经济体十年来首次实现同步增长,国际贸易也因全球需求改善而进一步复苏。但是,自2018年以来,以中美冲突为代表的贸易争端不断,打断了全球经济的复苏轨迹。国际货币基金组织(IMF)的数据显示,2017年全球实际GDP增速为3.8%,2018年下降为3.6%,2019年进一步放缓至2.9%。

去年年末时,经济学家普遍预计,随着中美贸易关系缓和,2020年全球经济有望转暖。然而,突如其来的新冠肺炎疫情令全球各国措手不及,旅游业、零售业遭到重创,汽车、电子产品等多个行业产业链被打断。

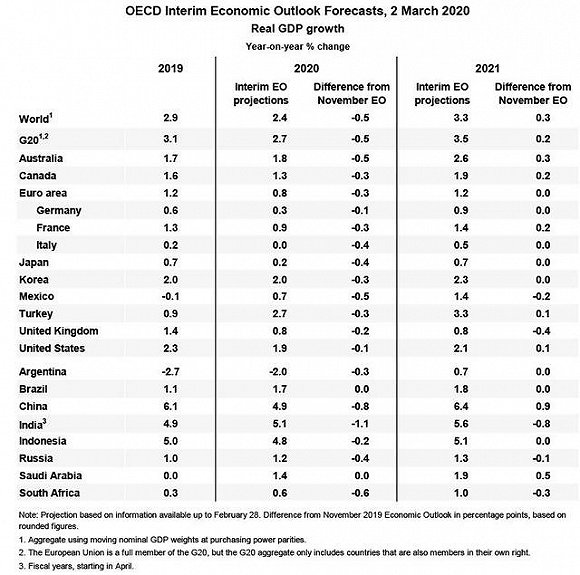

经济合作与发展组织(简称经合组织,OECD)在本月初发布的最新《全球经济展望报告》中警告称,受新冠肺炎影响,即便在最好的情况下,2020年全球经济增速也仅有2.4%左右,如果病毒扩散至整个亚洲、欧洲和北美洲,那么2020年全球经济增速将跌至1.5%。

随着新冠疫情在全球的快速蔓延,世界卫生组织总干事在3月11日召开的新闻发布会上宣布,新冠肺炎(Covid-19)疫情已经构成“全球性大流行”。截至3月11日,中国以外新冠肺炎确诊病例已经超过37000例,死亡病例已经超过1000例。

美联储前副主席、现普林斯顿大学教授艾伦·布林德(Alan Blinder)周三在接受美国全国广播公司财经频道(CNBC)采访时表示,新冠疫情可能已经导致美国经济陷入衰退。“到时候如果真是这样,我一点都不会感到惊讶。”

到目前为止,美国经济基本面表现可称得上良好。比如,2月,美国非农就业人口增长27.3万,远高于市场预期的17.5万,增幅刷新2019年2月以来新高;失业率也从1月的3.6%跌至3.5%,延续50多年来的最低水平。2月,密歇根大学消费者信心指数环比上升1.2个点至101.0,创2018年4月以来的最高水平。今年前两个月,美国供应管理协会制造业采购经理人指数(PMI)连续保持在景气线之上。

现在市场最担忧的是疫情造成的不确定性。比如,布林德指出,造成经济低迷的一个原因是人们“害怕购物”,以及害怕身处可能传播病毒的公共场所。“可以理解为什么人们不想去餐馆、购物中心,更不用说旅游了。”他说,“所有这些类别的支出可能都会大幅下降,而且速度远远快于我们系统能跟上的水平。”

和美国相比,欧洲经济更令人担忧。到今年2月,欧元区制造业PMI已连续13个月低于景气线。去年四季度,有“欧洲经济火车头”之称的德国GDP同比仅增长0.3%,目前欧洲疫情最严重的意大利经济同比仅增长0.1%,法国表现稍好些,GDP同比增长1.0%。

分析师指出,在新冠疫情的影响下,短期内像德国这样的出口导向型经济体不可能恢复增长,而对意、法两国来说,旅游业对经济的贡献颇大,因此前景也十分堪忧。

此外,国泰君安证券首席经济学家花长春指出,目前意大利债务规模达2.2万亿美元,居全球第八,相当于本国GDP的115%,而且意大利金融业的不良贷款率在欧洲处于较高水平,因此,市场担心欧债危机会卷土重来。

自3月以来,美国、英国、加拿大、澳大利亚等多个发达经济体央行纷纷祭出降息手段,以缓解新冠疫情对经济造成的冲击。经济学家指出,在经历了多年的货币宽松后,各国货币政策空间明显收窄,未来应对危机可用的常工具并不充足。

这一点很快被证实,欧洲央行周四公布利率决议,意外维持关键利率水平不变,但表示将增加1200亿欧元的临时净资产购买额度。

目前,美国联邦基金利率为1%-1.25%,英国基准利率为0.25%,欧元区存款基准利率为-0.5%,日本基准利率为-0.1%。

“降息潮过后,明年怎么办?我认为,明年出现全球经济衰退的风险更大。但是,可能不会是像2008年一样的金融危机,而是由持续的衰退风险导致全球央行耗尽货币政策空间,最终进入一个无计可施的实质性衰退局面。”摩根士丹利华鑫首席经济学家章俊对界面新闻表示。

中信证券在周四发布的《对当前经济和市场的十二个判断》报告中也提到,一旦爆发危机,全球政策应对的难度要远大于2008年。除了当前的利率水平远低于2008年金融危机前,各国的财政政策空间也不及当年。此外,全球治理的协调难度比2008年明显增大。

“近年来美国发动的贸易战和英国脱欧等事件表明,世界正在进入百年未有之大变局,全球化退步,各国政府在应对危机时更可能各自为战。这种情景下,一旦爆发全球性金融危机,各国政府协调合作的难度将可能加大。”

中信证券还警告称,未来全球还可能发生一些“黑天鹅”事件。比如,特朗普因疫情控制不力和美股暴跌等原因输掉2020年美国大选,美国经济进入衰退,进而拖累全球经济;疫情在全球大规模扩散,导致多国采取强制隔离等防控措施,引发金融市场持续暴跌,债务违约率飚升,全球需求骤降并陷入经济衰退,进而引发金融危机;欧洲多国应对新冠疫情政策难以协调,叠加难民涌入,进而再次触发欧盟成员国脱欧风险;英国与欧盟关于退欧后续贸易协定谈判破裂,导致英国“硬脱欧”拖累欧洲贸易和经济增长。

“虽然我们没能预计到疫情的爆发以及由此对全球经济的冲击,但就像我们在去年底发布的2020展望中强调的那样‘当政策空间持续收窄以及政策有效性不断下降的过程中,全球经济衰退风险的累积会令投资者风声鹤唳,犹如冬季来临之前回顾身后空空如也的粮仓时的恐慌。在持续衰退风险笼罩下的全球经济,未来无论是金融市场波动或者地缘政治风险都可能成为从量变向质变转化的触发点,进而成为引发全球经济衰退的最后一根稻草‘。”章俊在给界面新闻发来的一篇评论中写道。

评论