文|懂财帝 唐潮

2020年开春,王兴或许怎么也想不到,创业第10年,遭遇史前的内忧外患。

他怎么也想不到,美团成为了不少餐饮中小企业的敌人。美团对餐饮企业抽佣的比例高达18%至23%。全国各地的餐饮协会对美团降佣呼声一浪高过一浪,他迟迟没有回应。

美团核心业务——餐饮外卖,正在丧失人心,根基发生动摇,用户活跃度在下降。

更大的意外是,餐饮商家正在加速流向对手——饿了么口碑。前几天,支付宝改版,摇身一变为「数字生活服务平台」。

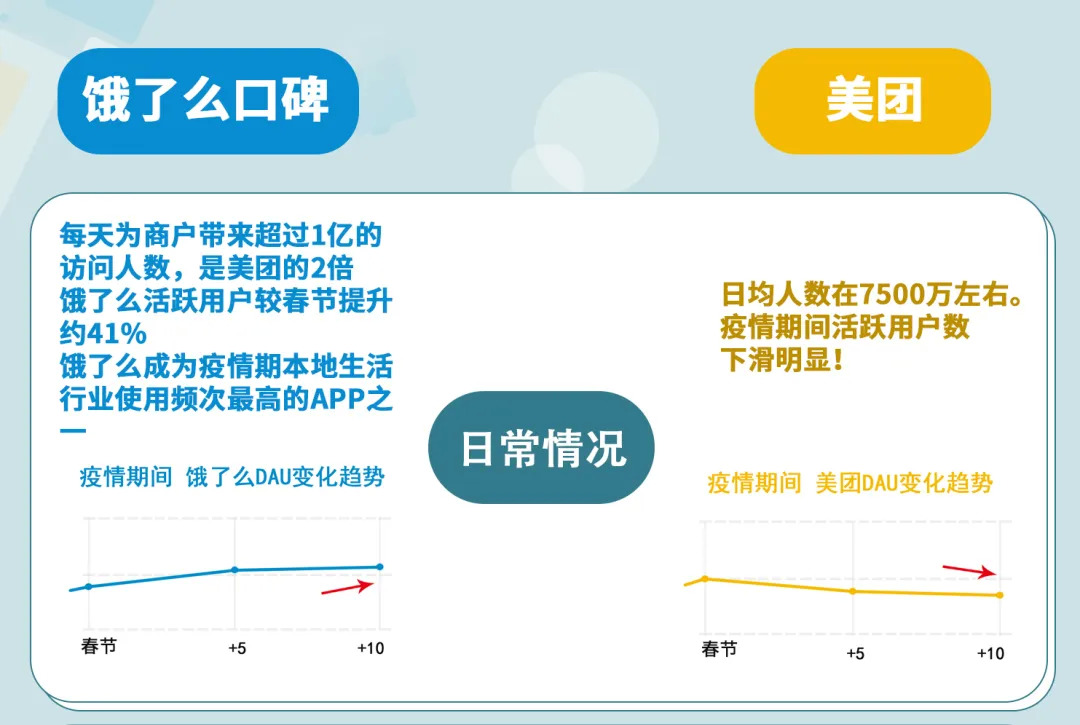

3月16日下午,阿里本地生活商家大会上,宣告未来商家们每天会有超过一亿的消费者访问。

而美团日均活跃用户停滞在7500万。

这场突然而至的疫情,让本地生活服务赛道大逆转。

一个向上,一个扭头向下。

美团上市后,王兴或已被资本所绑架。他曾将美团对标亚马逊,现在他放弃长期主义转向短期主义,开始选择高额抽佣,在餐饮业生态内竭泽而渔。

餐饮外卖大变局

2020年春节的这场疫情,“吃喝玩乐”行业似乎一夜变天。

而行业第三方数字服务平台——美团、饿了么口碑的一举一动,其地位和市场格局正在悄然改变。

中小餐饮企业正在遭遇生死危机。它们期望依靠外卖渠道抵御疫情的损失,但依旧遭遇史前的重创。

2月12日,中国烹饪协会报告显示,在疫情期间,93%的餐饮企业都选择关闭全部或部分门店,78%的餐饮企业营业收入损失达100%以上。

此外,23%的受访餐饮企业在春节期间继续提供外卖外送业务,但在订单量减少、小区管控严格、配送时效降低等诸多不利条件下,实际效果并不明显。

屋漏偏逢连夜雨。

更让餐饮企业心寒的是,外卖平台在疫情期间并没有在佣金方面给予必要的优惠支持,反而采取了“提高佣金”的做法。调查数据显示,91%的企业表示平台佣金费率并没有优惠,还有2%企业表示佣金费率有所提高。

美团普遍对大型连锁餐饮和中小型餐饮分别收取了18%、23%的佣金,最高比例为26%。

各地餐饮协会纷纷发出呼吁,要求外卖平台考虑餐饮企业实际困难,降低疫情期间的外卖佣金。

美团作为目前份额最大、佣金率最高的外卖平台,已逐渐成为餐饮企业的忌惮的对象。

南充市火锅协会称,美团涉嫌在疫情期间提高佣金。上线的外卖商家从8%的扣点在短时间内停止了,且在一夜之间上调到 20%的扣点,同时还必须要参加优惠 30%-50%的平台活动,以此来活跃平台的流量,另外还要承担一定金额的配送费用。

此外,重庆、河北、云南、山东、河北等地餐饮也揭竿而起,称其疫情期间突然提高佣金,强烈要求美团降低佣金。

南充市火锅协会会长何伟表示,美团除了平台佣金过高之外,还要求商家只能与该平台独家合作。若商家除美团外还在其他外卖平台上线,则商家的佣金将从20%上调至30%。若该商家已在饿了么等平台入驻,则会要求商家在其余平台下线后,才能入驻美团。

山东多个餐饮协会的公开信也表示,美团外卖规定商家一旦同时入驻饿了么外卖平台,则资金佣金费率上浮3%-7%,排他性规则让广大餐饮从业者难以承受。

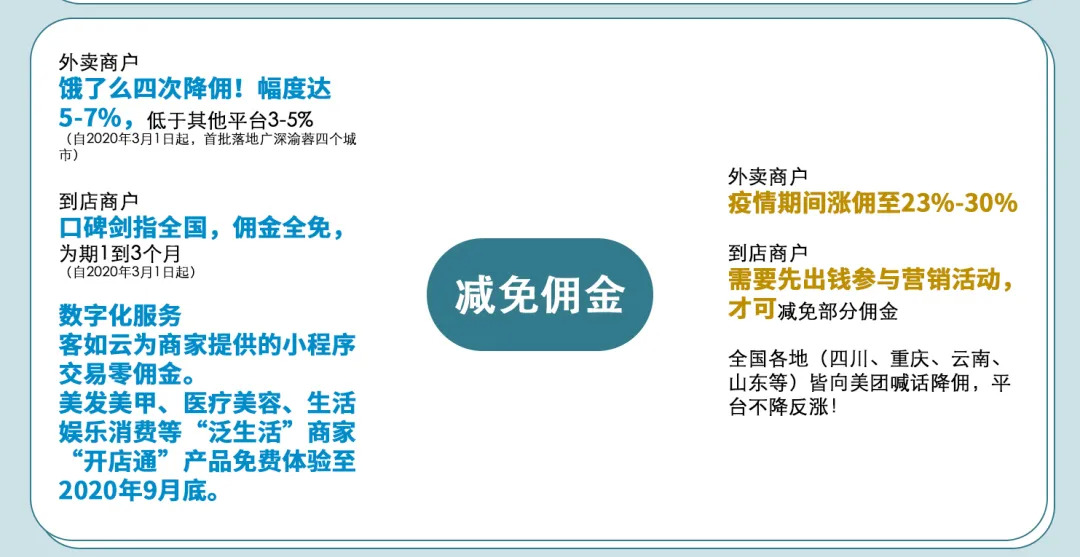

疫情之下,美团也做出了捐款2亿元,减免疫区1个月佣金,但是佣金比例岿然不动。

美团还推出了针对商户的小微贷款计划。美团生意贷联合邮储银行等十家银行,向本地生活服务企业提供100亿元贷款。但业内人士透露,这笔贷款日息万分之三,年化利率高达13%。

路透社报道,央行推动发放专业贷款,支持受影响企业,年利率为3.15%,美团申请40亿。

截止2019年Q3账面躺着151亿现金和等价物的美团,一边拿着3.5%的贷款,一边向商户发放18%的贷款,一时业界哗然。

美团回应,40亿元贷款申请并未完成。

但疫情之下,美团的高额佣金,正在让大批的商户寒心,他们流向了美团的对手。

饿了么抽佣比例低于美团。正常时期,饿了么外卖抽佣规则是对大型餐饮连锁执行15%抽佣;对小型餐饮18%-20%抽佣;新签用户16%-17%抽佣。

疫情期间,20万商家获得降低外卖佣金,超过1万家商户获得从5000元到5000万元不等的低息贷款和专项资金支持,整体金额已超10亿元。

3月12月,口碑饿了么数据显示,近一周来中小商户复工率已超过80%,订单量较2月初增长近200%。

第三方数据平台易观显示,饿了么活跃用户较春节提升约41%。

QuestMobile数据显示,饿了么成为疫情期本地生活行业使用频次最高的APP之一。

一升,一降,似乎预示了未来的走向。

美团为何「变脸」

美团5000亿元商业大厦地基之下,是数以万计的中小餐饮企业。

餐饮企业是美团的基石,餐饮企业生死存亡,开始联合反抗美团,为何创业魅力人物王兴不为所动。

王兴,浮现出完全不同的两面。

美团未上市前,他曾经多次提到,美团要成为服务业的亚马逊。

互联网公司赚钱这件事儿,圈内企业最喜欢对标亚马逊。亚马逊在长期发展过程中,一直亏损,主业电商也一只保持亏损和微利的状态。

亚马逊做大蛋糕,享受延迟性成功——依靠云业务利润作为增长支撑。

上市之前,美团对餐饮业保持低佣金,快速获取用户,从市场攻城略地。这个阶段,主要靠一级市场投资机构输血。

这个阶段,王兴异常高调,讲述促进餐饮生态,和餐饮企业是好朋友。

2018年美团IPO之后,美团四面出击,深陷亏损,半年后市值腰斩。

虽然王兴说不在意市值波动。但他改变了美团点评的业务逻辑,并提出了「food+platform」战略。以吃为核心,业务遍及餐饮外卖、到店、酒店旅游、票务、出行、生鲜零售等众多领域。

而打造超级平台的新业务逻辑,即是不再把餐饮外卖作为培育流量,而是将其看成是可以生蛋的“金鸡”。他转眼「变脸」,将刀挥向了餐饮企业,连连提高佣金。

提高佣金的美团,美团盈利立竿见影。

2019年第二季度,美团首个季度盈利。财报中,美团总收入达227亿元,经营利润11.13亿元。其中,餐饮外卖收入达到了128.45亿元,占到总收入的56.6%,同比增长44.2%。

2019年Q3,美团获得185.7亿的佣金收入,相当于一天收入佣金2亿。

美团屡次提价,影响了商家继续合作的意愿。而这次疫情,进一步加剧了美团和餐饮商家的矛盾。

上市之后,曾经高举长期主义大旗的王兴,转头谋取暴利。

美团核心餐饮外卖业务矛盾重重,危机四起。但是,王兴似乎更在乎美团的利润和市值。

2019年11月20日,美团市值创下历史新高的5000亿港元,王兴在饭否写道:「火炮发明后,护城河就退出历史舞台,成为一种投资术语。」

美团成为继阿里、腾讯之后的中国第三大市值互联网巨头,王兴似乎掩不住内心的喜悦。

当然,支付宝现在变得越来越重,饿了么口碑能否在内焕发活力,还需要进一步观察。

数字生活服务平台,连接消费者和商家。

如今,美团餐饮外卖业务的一端已经失去了平衡,生态正遭遇破坏。这种势头如果不扭转,将造成更大的危机。

超车时机

狭路相逢勇者胜。

经过数轮洗牌,外卖这条赛道,只剩下美团与饿了么口碑。

如今,移动互联网流量红利已去,外卖进入了新赛道。

而美团的竞争对手——背靠阿里、蚂蚁金服的饿了么口碑,在本地生活服务数字经济这条新赛道上开始更为快速彻底的变革之路。

3月16日,饿了么口碑发布「本地生活商业操作系统」,为数百万商家提供「数智中台」。

中小餐饮商家,到底选择美团还是饿了么口碑?

从付出的佣金成本对比:如前文所述,迫于盈利压力,美团高出饿了么口碑3%至5%。这3、5个点的抽佣,看似小,可能就要了一家餐饮企业的全部净利润。

从餐饮企业从平台获得权益看:

其一、流量对比。

美团一侧,2019年Q3财报显示,用户量为4.3亿,其活跃商家为590万,也一直维持原有水平。而活跃用户数、活跃商家数,同比增速都已呈现下滑趋势。

饿了么口碑一侧,坐拥10亿用户的支付宝,变身为数字生活服务平台。其核心内容,开辟多个入口、板块给本地生活服务,口碑饿了么是最大改革受益者。

支付宝、淘宝、高德、哈啰等流量的加持,口碑饿了么日均流量突破1亿,而美团活跃用户为7500万。

流量端口,饿了么口碑开始全面超越美团。

其二、产品对比。

饿了么口碑,将在2020年为100万商户安装「数智中台」,进行数字化升级。

所谓「数智中台」,就是向商家开放支付宝、淘宝等所有阿里等平台流量,同时推出小程序,为商户提供私域流量支持,为商家向用户实现千人千面的界面。

肯德基上线上述工具后,10天新增用户15万,德克士疫情期间新增用户30万。奈雪的茶登陆饿了么后一个月营业额增长近800%。

它也即将与COCO都可、85度C、喜茶等共同通过本地生活平台“引荐”登陆天猫。

此外,饿了么口碑收购客如云等,为商家提供9个月的零佣金。

而反观美团,依靠线下地推获得外卖市场,但数字化能力与阿里尚有明显差距。

其三,金融服务对比。

如上文所述,疫情期间,美团贷生意贷款贷款利率高达13%,口碑饿了么贷款利率为6.5%,仅为美团的一半。

此外,口碑饿了么拥有更大天猫、淘宝、高德、优酷、新零售、云服务等业务生态。而反观美团,在2018年征战打车、生鲜、买菜等业务,但都起色不大,短期难以形成协同效应。

胜负之战

中小企业生态繁荣,则平台企业繁荣。

「让天下没有难做的生意」马云这句简简单的话语,揭示了企业、平台、用户利益分配的奥秘。或许正是如此,中国7000万种小企业滋养支撑起了阿里巴巴、蚂蚁金服庞大商业。

互联网草莽的流量野蛮时代结束,如果还依靠流量掠夺、竭泽而渔安的压榨中小企业而实现暴利,任何商业机构都走不远。

王兴面前,内有商家积怨抽佣比例过高,外有对手发动反攻。而美团到店、酒旅业务还没有成长为盈利主力。

抗疫生死大义面前,王兴依旧坚持高抽佣政策,数百万餐饮企业老板的人心早已转变,这是一个危险的信号。

但是,王兴似乎顾及不了那么多,因为只有外卖业务是盈利核心。

「本地生活是万亿领域,谁先上市谁就输了。」

美团上市前,王兴的反反复复讲述的这句话,不要一语成谶。

来源:懂财帝

评论