日前,BPO服务提供商淘礼网控股有限公司(以下简称“淘礼网”)赴港IPO。

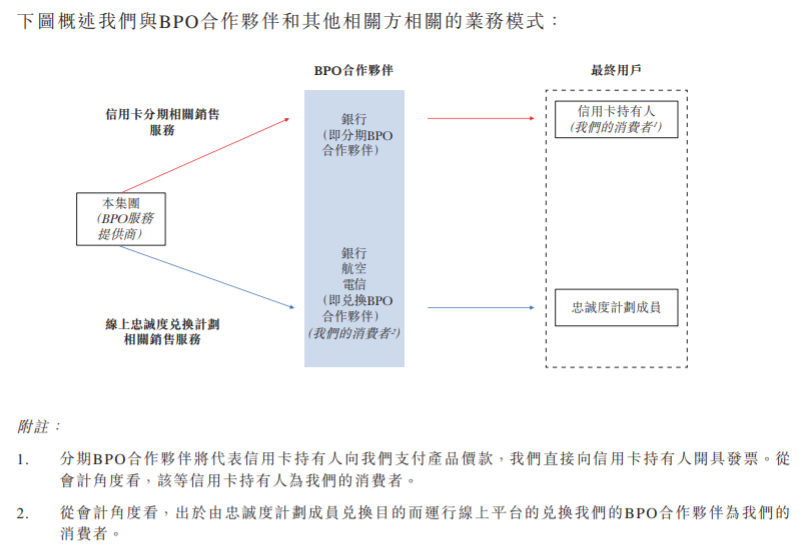

招股书介绍显示,淘礼网向于中国发行信用卡的其分期BPO合作伙伴提供信用卡分期相关销售服务,通过其销售渠道向信用卡持有人出售产品,主要业务包括信用卡分期相关销售服务、线上忠诚度兑换计划相关销售服务以及其它销售。客户包括分期BPO合作伙伴的信用卡持有人,银行、电信公司及航空公司等。

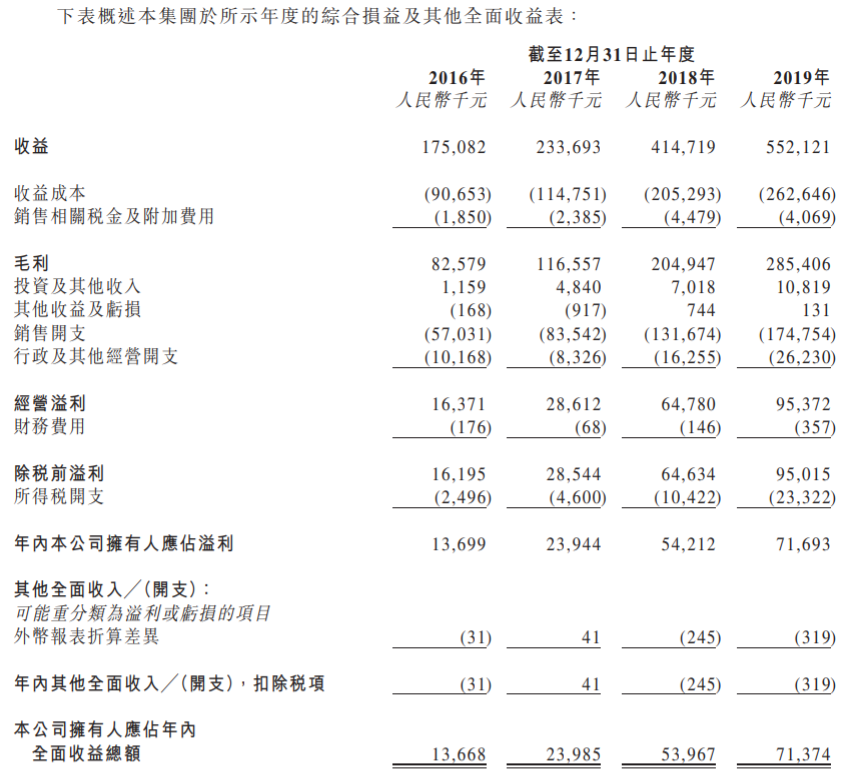

财务数据显示,自2016年至2019年,淘礼网收益及应占溢利均逐年走高。2019年其收益5.52亿元,同比增长33.13%;年内公司持有人应占溢利7169.3万元,同比增长32.25%。

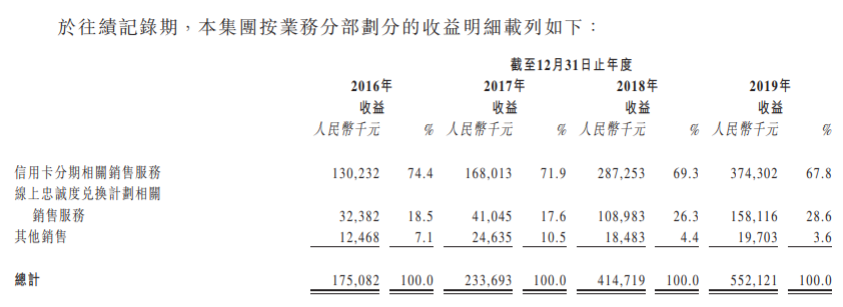

从营收构成来看,淘礼网主要收入来自于信用卡分期相关销售服务。自2016年至2019年,该业务为其带来的收入占总收入的比重分别为74.4%、71.9%、69.3%、67.8%。尽管占比逐年下降,但该业务贡献收入仍近7成。其中,来自其最大分期BPO合作伙伴的收益占相应期间总收益比重约为46.3%、42.6%、42.4%、47.2%。

风险因素中,淘礼网提及上述营收主要来自信用卡分期相关销售服务的问题。招股书称,上述有关收益为通过其分期BPO合作伙伴的销售渠道获得,分期BPO合作伙伴即将信用卡相关销售服务外包给第三方服务提供商的银行。若淘礼网与上述银行终止合作协议或业务关系恶化将对其业务、经营业绩及财务状况造成重大不利影响。

此外,风险因素同时提及,其信用卡分期相关销售服务于中国的销售取决于限量收藏版主题珍贵产品的需求即盈利能力。若发生竞争产品出现、消费者偏好或市场趋势变化等任何会不利影响此类限量收藏版主体珍贵产品销售及盈利能力的事宜,淘礼网整体经营业绩及财务业绩即可能受到重大不利影响。同时,限量收藏版主题珍贵产品的成本增加可能对其运营及财务业绩造成重大不利影响。

此次已是淘礼网第二次向港交所提交招股书,此前淘礼网还曾挂牌新三板。2019年4月,淘礼网首次向港交所提交招股书,目前状态已显示为失效。早在2013年8月8日,淘礼网即在新三板挂牌。2018年5月淘礼网发布公告称,根据业务发展及长期战略发展规划,拟向股转系统申请终止股票挂牌。自2018年6月26日起,淘礼网终止新三板挂牌。

招股书对新三板摘牌及在港交所上市的原因做出说明。招股书称,新三板的性质使其难以识别淘礼网公平值并反映其竞争优势,难以公开集资,以及难以通过进行大量市场出售把握淘礼网投资。另一方面,董事认为上市符合其业务发展权益并对其股东有利,认为港交所可为其提供直接进入国际资本市场的机会、增强集资能力及拓宽投资者基础,将为其提供发展业务及加强企业管治的更好平台并进一步提升品牌知名度等。

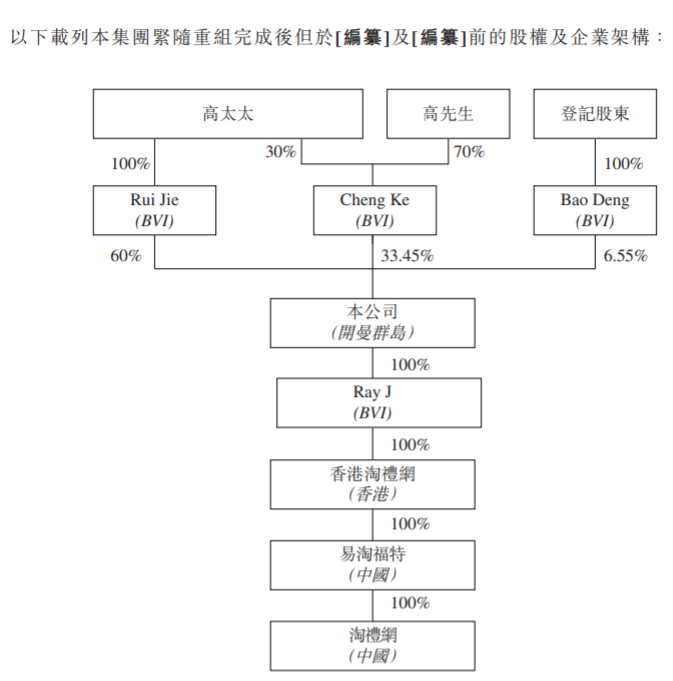

风险因素中还提及其控股股东对公司具有重大影响力。从目前披露的股权情况来看,其控股股东Rui Jie、Cheng Ke、高翔及其配偶孙莉合并持有股本的70.09%。若任何潜在利益发生冲突,无法保证其运营将不受不利影响。

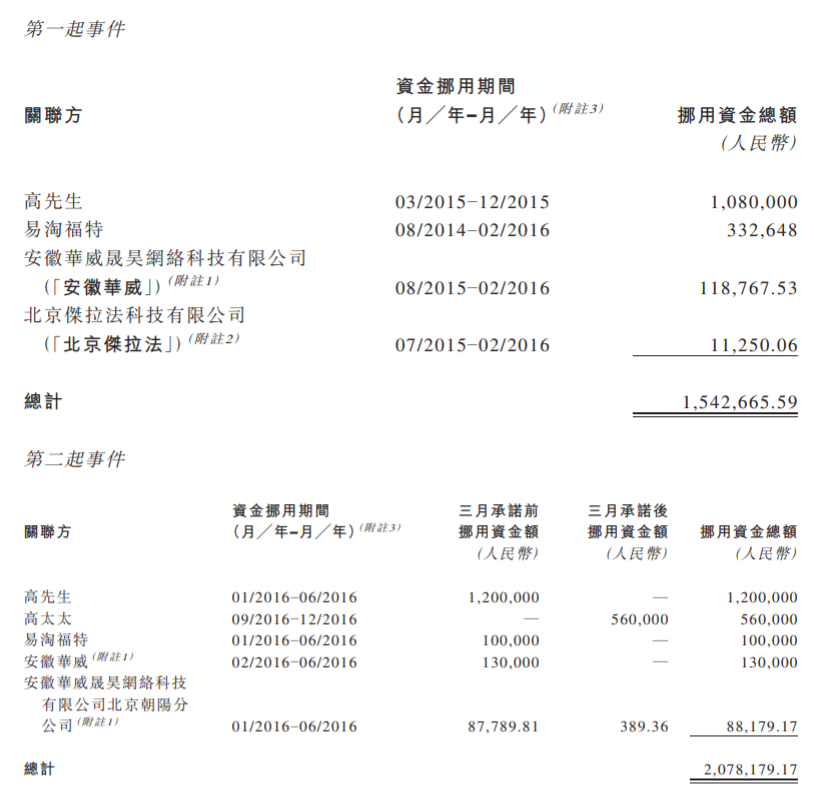

招股书披露两起持续关联交易不合规事件,均为淘礼网向其控股股东高先生、高太太及其控制的实体等关联方提供短期贷款及垫款(资金挪用)。

据招股书,两起事件所涉挪用资金总额分别为154.27万元、207.82万元,总额超过362万。招股书称,淘礼网于2016年2月意识到第一起事件违反中国相关法律法规,2016年3月高先生及淘礼网其他董事承诺严格遵守相关法律法规,以防止类似不合规事件再次发生。第二起事件于上述承诺发生后的交易,淘礼网称有关不合规出于无意,而非内控系统重大缺陷或董事及高管不诚信或欺诈行为所致。

评论