记者 |

编辑 | 陈菲遐

总是利用提价提升业绩的涪陵榨菜(002507.SZ)现在遇到了一些阻力。

这家公司最新披露的2019年年报显示,涪陵榨菜去年实现营业收入19.9亿元,同比增长3.93%;净利润6.05亿元,同比下滑8.55%;2019年,涪陵榨菜受存货积压困扰,业绩出现下滑并不意外。

另一方面,疫情爆发以来,涪陵榨菜成为了经销商手上的“香饽饽”。受到人们“囤货”刺激,其股票也摇身一变成为了疫情概念股。最近一个多月,涪陵榨菜股价涨幅最高达到了40%,已经接近前期高点。

但业绩面临下滑的涪陵榨菜,真的受益于疫情了吗?答案可能是否定的。此外,涪陵榨菜还面临成本上升的风险。长期问题叠加短期影响,涪陵榨菜躺赢的十年已经终结。

在疫情中受益?并非这么简单

终端卖断货并不意味着涪陵榨菜的业绩会好转,反而还有不利影响。这背后的逻辑,就在于涪陵榨菜的产能并不能随着需求的突然增加而增加。限制涪陵榨菜产能的,就是原材料青菜头和窖池容量这两个因素。

受气候及环境限制,榨菜腌制的原材料青菜头,目前在我国主要集中种植在重庆、四川眉山和浙江地区,这三个省(市)青菜头产量占全国产量的90%以上。其中重庆涪陵地区种植面积最大,而且青菜头品质最高。

青菜头一般于每年冬天种一季,大致在春节前后进行收割。成熟青菜头收割的最佳时间窗口期仅一个月左右。如果过期,青菜头品质和口感会出现下降。因此榨菜生产企业往往在这段时间需要采购到充足数量的青菜头,在进行初步处理后储藏在窖池中防止变质。涪陵榨菜的窖池容量超过20万吨,远高于同行。

近几年,涪陵区青菜头产量都在160万吨徘徊,增长不明显,因此原材料供给就成了榨菜生产企业的潜在风险之一。今年疫情爆发的时候正好是青菜头收割关键时期,在多方协调和组织下,青菜头收割工作圆满完成,总产量为160.81万吨,同比增长0.4%。

但是受疫情影响,更多农户选择就地就近卖给榨菜加工户,导致今年涪陵榨菜等生产企业直接收购到的青菜头比去年有所减少,之后涪陵榨菜就需要从榨菜加工户手中收购更多半成品(盐菜块)来加工。而盐菜块一直都利润丰厚,2017年时普遍利润至少在300元/吨以上。采购更多的盐菜块,意味着涪陵榨菜今年的采购成本也会跟着增加。

值得一提的是,青菜头收购价一直都波动较大。根据涪陵区榨菜办披露,2020年青菜头的平均收购价格在730元/吨左右,比2019年690元/吨有所上升。而盐菜块的存量往往更少,价格波动会更大。从往年的数据来看,盐菜块的平均收购价是青菜头的2-3倍。而盐菜块的涨幅在2008年的时候高达78%。疫情下,盐菜块收购价上千元一吨并无悬念。

涪陵榨菜也预测到了这一点。今年疫情爆发的初期,涪陵榨菜表示:“公司产品主要原材料库存充足,其他辅料物资受疫情带来的物流影响会略显紧张。”这就使得公司产能并不能完全释放。

讲到这里可以得出两个结论。

第一,因为原材料青菜头总产量有限,而收购企业竞争激烈,所以涪陵榨菜收购量大幅度提高的可能性不大。进而其产量大幅提高的可能性也不大。同时,经历了去困存之后,涪陵榨菜只有价值1978万元的库存商品。产能和库存都有限的情况下,涪陵榨菜想要实现营收的超额增长并不容易。

第二,由于企业直接收购的青菜头数量有所减少,导致后期必须收购数量更多成本更高的盐菜块,所以涪陵榨菜今年采购成本上升是大概率事件。

市场临界点已到

面对成本上涨,涪陵榨菜一直以来百试百灵的一招就是提价。2008年以来,涪陵榨菜已经完成9次不同程度的提价,零售价已经从0.5元增长到2元,上涨了400%。就同期涨幅而言已经超过了茅台。2016年到2018年,涪陵榨菜更是每年提价10%以上。

但消费者不会接受榨菜价格无休止上涨,一旦超过临界点,消费意愿就会下降。而这个临界点可能已经到来。

榨菜是调味品行业少有的小市场,市场规模约为60亿。过去十余年,榨菜消费增长几乎停滞。2007年,全国榨菜总消费量为68.9万吨;到2018年,也才75万吨。涪陵榨菜的目标市场为人口不低于10万的城市(县城)仅1500个。目前涪陵榨菜已经覆盖了了全国34个省市自治区,264个地市级市场,1000余个县级市场。未来在渠道下沉方面,可以覆盖的空白市场不足400个。

另外,行业集中度提高的空间也十分有限。在经历了长期发展及整合以后,目前榨菜行业已经较为成熟,集中度也达到较高水平。榨菜行业集中度在2008-17年间保持稳步提升,CR5之和从2008年的50.5%提升到2017年的69.1%。行业内比较有影响的品牌有乌江、惠通、铜钱桥、辣妹子、鱼泉、吉香居、味聚特等。截止到2017年末乌江榨菜市场份额达到29.7%,较第二名12.6%高出一倍以上。

因此,如果在市场接近饱和的情况下再次提价,经销商的阻力也会变大。

另一个影响涪陵榨菜提价的因素,则是其对经销商正在减弱的统治力。

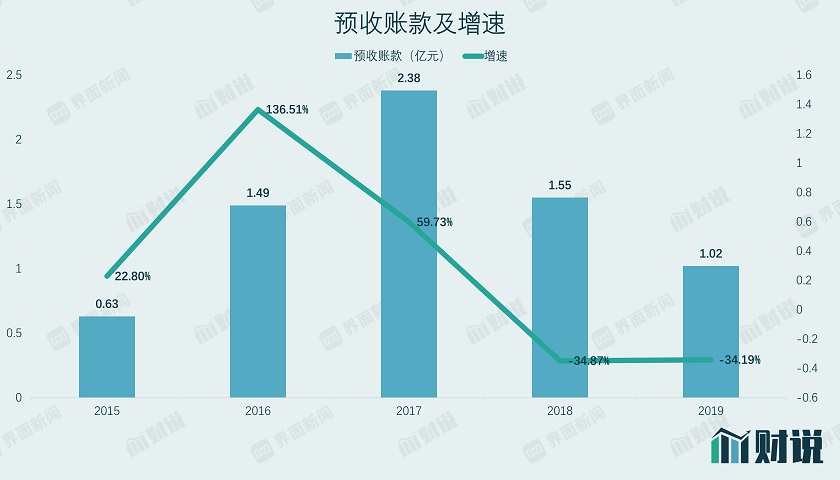

年报数据显示,涪陵榨菜的预收款从2018年起就出现了大幅下降。2018年和2019年的降幅分别为34.67%和34.54%。预收账款占销售额的比值甚至从2017年就开始下滑。从当年的15.65%下降到2019年的5.11%。不仅预收款下降,为提高与竞争对手的竞争力,涪陵榨菜还在2018年对部分市场部分客户采取滚动赊销政策。尽管应收账款金额较小,但也体现了涪陵榨菜对经销商的话语权正在减弱。

涪陵榨菜对提价态度也较为谨慎。2019年末,公司在回答投资者有关提价问题时表示:“公司轻易不会提价,提价需考虑诸多因素,主要是成本驱动。如果发生成本上涨、原料紧张、品质提升需求等情况,可能会触动企业提价,同时公司也考虑行业内的平均价格涨幅情况。”

动销放缓,泡菜会成为新增长点吗?

除了疫情的短期影响以及提价空间有限之外,涪陵榨菜还有动销放缓这个更令人头疼的问题。

动销放缓直接导致涪陵榨菜渠道库存积压。从存货数据看,2016年到2019年,涪陵榨菜存货账面价值从1.75亿元增加4.14亿元。其中,库存商品在2018年时达到顶峰,高达6250万元。

2019年,涪陵榨菜帮助经销商去库存,出货放缓,所以业绩出现下滑。从年报数据看,这一年的努力卓有成效。涪陵榨菜库存商品账面价值已经降到了1978万。渠道库存为1-1.5个月,回到正常水平。

涪陵榨菜对于经销商动销变慢的原因解释称:“不少在发达城市的粗放的劳动力密集型企业逐步退出市场,导致人口从发达城市回流到三四线县城。”而这些人原本是榨菜的重要消费群体。

对此,涪陵榨菜决定进一步下沉渠道以应对发达城市出现的消费者结构变化。2019年公司已经将办事处由37个裂变为67个,同时决定扩大销售团队。2018年公司拥有销售人员376名,今年计划增加到600人左右。销售人员的增加,工资支出也会相应增加。而且,拓展新渠道就要增加卖场的陈列费用,促销折让费以及促销员费用等等一次性投入。预计今年的销售费用增长幅度将会扩大。

销售费用增加,已经在2019年年报中有所体现。2019年涪陵榨菜的销售费用增加45.03%。远高于之前两年的20%左右的增速。其中,市场推广费为2.50亿元,同比增长高达90%。

涪陵榨菜近年来也尝试多元化布局,其中包括泡菜产品。从行业来看,我国泡菜市场规模在2018年时已经达到554.4亿元,远超榨菜。涪陵榨菜虽然2015年进入泡菜业务领域,但业务进展并不顺利。2016年,由于基数较低泡菜贡献的营业收入增长3倍,但之后增速就一路下滑,到了2018年只有19.3%。高增长只是昙花一现。

2019年,泡菜业务更自2015年开展以来出现首次下滑。泡菜实现营业收入1.27亿元,同比下滑13.9%。萝卜业务是2018年刚开展,2019年也表现平平,只增长了0.94%。可见,涪陵榨菜的多品类扩张之路并不顺利。

过去,涪陵榨菜依靠提价已经“躺赢”了十年,对于突然到来的天花板有点猝不及防。仍然用老方法下沉渠道恐怕收效甚微,还会引起成本骤增。在没找到新增长点之前,涪陵榨菜恐怕很难迎来长期业绩回升。

评论