文 丨远川科技评论

自从阿里京东拼多多三足鼎立的电商格局形成后,后起之秀拼多多每次发布财报都会引起广泛的关注和讨论。3月11日晚,在美股崩盘前,拼多多交出了去年第四季度及全年的成绩单。

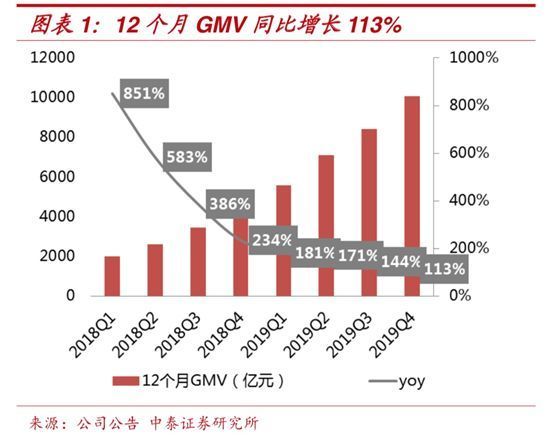

财报中最吸引眼球的莫过于平台全年交易额(GMV)冲破万亿大关,不仅如此,饱受诟病的亏损额度也比去年大幅收窄,第四季度经营亏损13.4亿元,较去年同期减少近8亿。

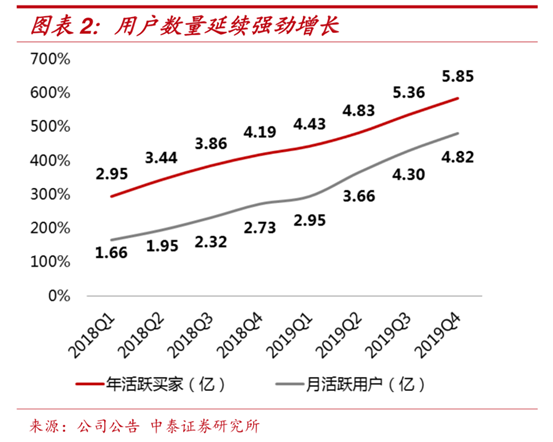

同时,拼多多的活跃用户、买家数量和平均消费额也在显著增长。财报显示,移动端平均月活跃用户(MAU)达4.8亿,单季新增5000余万;全年活跃买家数破5亿,仅次于阿里;活跃买家年度平均消费额达1720.1元,较去年增长过半。

这亮眼的数据究竟只是昙花一现,还是说明这个曾被用户调侃为“拼夕夕”的电商平台如今真的具有冲击阿里京东的实力?对于这个问题,分析师们又一次打响了口水战。

看多:“没有什么能阻止拼多多前进”

拼多多的Q4财报出来后,国金证券分析师当天晚上就在公众号上,坚定看多,并且给予至高评价:“没有力量能够阻止拼多多继续前进了[2]。”

看多一方认为,对于上市后的拼多多来说,最重要的指标只有两个:GMV和用户(MAU和年度活跃买家)。

只要这两个数字持续增长,而且付出的代价在预期范围内,对于股东和管理层都是满意的结果。从这两个数据来看,拼多多交出的答卷无疑是精彩的。

2019年,拼多多的GMV破万亿,同比增长113%,由此可推算出第四季度的GMV同比增长60-70%。双十一期间,拼多多一方面发放百亿补贴,一方面吸引大牌的子品牌,虽然仍然无法与打出底牌的淘宝天猫掰手腕,但在这个历史上竞争最激烈的季度能取得这样的成绩实属难得。

同时,拼多多的年度活跃买家突破5亿,仅少于阿里1.26亿,且高出京东2.23亿。无论是从MAU还是年活跃买家人数来看,拼多多已经是中国第二大的电商平台了。

虽然在商品交易额上,拼多多仍落后于京东一大截,但主要原因在于京东有大量高客单价的3C产品,看多的一方认为这种差距的缩小直至消失只是时间问题。

对于靠微信群,小程序和拼团玩法取得“客户首次访问/购买”的拼多多来说,复购率的提高一直是拼多多致力解决的重要问题。2019年6月以来,拼多多开始实行“百亿补贴计划”,通过对iPhone手机、戴森吹风机等高端产品进行补贴,不但拉到了大批中产阶级用户,也是一次成功的留客手段。

根据爬虫数据和草根调研,双十一期间,在拼多多上购买过百亿补贴iPhone手机的用户,此后一个月内出现复购行为(无论买什么)的比例,很可能达到了40-50%。

虽然只是一个粗略的测算,但是,即便将这样的复购率砍掉一半,也是一笔值得的生意。

看多的分析师认为,归根结底,拼多多的“原罪”就是品牌形象较低,不能吸引中产阶级,而且给他们留下了“假货多”,“只能买白牌”的印象。此次对高端品牌补贴则成功地吸引许多中产阶级下了第一单。

与此同时,拼多多的品牌、品类丰富程度和物流等履约能力的不断提升也使拼多多可以留下这些用户

除GMV、用户数量的增长和用户结构的持续优化外,保持平稳的平台费率、持续提升的营销效率和上季度大幅收窄的亏损金额也是分析师们看好拼多多的重要原因。

看空:“中国互联网历史上最大的泡沫”

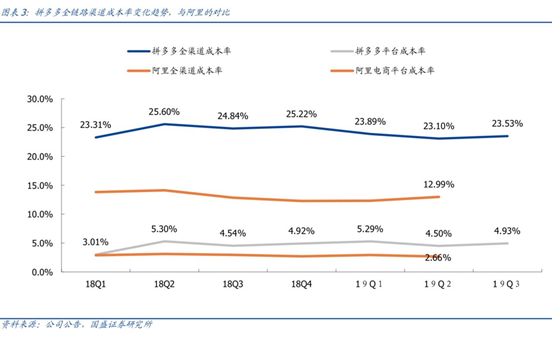

然而看空的国盛证券对此并不买账,从“全价值链”角度论证了拼多多“火不过三年”的观点,认为拼多多在整个商品流通环节中创造的真实价值非常有限,只是通过改变成本结构将其价值链上必然产生的亏损转移而促成交易,真实价值与其市值显著不匹配。

国盛证券分析师计算出,拼多多的全链条渠道成本率(商品从渠道流通到消费者手中整个过程所产生的成本率)为 23.8%,阿里为12.8%,京东为15.2%,线下零售为20%-25%。

如此高昂的成本与线下零售相比都不占优势,拼多多当前的毛利率24.9%也很难与之匹配。并且,拼多多上市两年内,规模虽大幅夸张,全渠道成本率却没有下降。

如此居高不下的成本和拼多多所宣称的“规模效应”并不相符。

市场的观点认为,拼多多的商品集中了“更多”的消费者需求,爆款的采购量相对“传统电商”阿里与京东更大,所以对渠道和制造商有更强的议价能力,压缩价格使消费者享受实惠的同时让商家薄利多销。

但事实上,拼多多平台上最为“爆款”的商品销量,和阿里京东同类商品相比也不存在数量上较大的差别。

那么,用户为什么能在拼多多买得到便宜的商品呢?这是通过拼多多对自身的不断消耗补贴而来的。由于大规模的补贴,拼多多已连续多年亏损,此次的“百亿补贴”则进一步加大了亏损程度。

而且看空的一方认为,这种自我消耗从长远的角度讲,并不会达到预期。

由于品牌商不会单独为一个渠道“破价”,当前,拼多多主要对接渠道商和代理商,通过补贴将商品价格降到“全网最低”,但补贴不能一直持续,最终拼多多还是会直接对接品牌商,也就是说将会采取和阿里京东完全一样的价格。

这样失去了“便宜”,拼多多的用户还会留下吗?

一项对于405名拼多多用户的调查问卷显示,当价格一致时,只有 19.3%的拼多多用户会留在拼多多购物。

并且,即使这些赚钱的高价值商品可以加入拼多多,拼多多势必变得更拥挤,用以吸引客户的低价商品的曝光度就将随之下降。毕竟,手机屏幕就那么大。

但只依靠低价商品来吸引更多流量又不太可行。低价商品的盈利空间本来就少,物流费用更是增添了成本。

由于价格战,快递行业的利润已降至冰点,同时用工成本,场地租金等费用却在上涨,因此分析师认为快递涨价将是一两年内的趋势性事件,这对于平均一个包裹中商品价值约为 30-40 元的拼多多来说是十分不利的。

同时,从整个行业来看,中短期内,在技术进步、管理提效没有对电商效率产生较大提升前,传统电商模式下的市场空间,已经逐渐地摸到了天花板。在人口及智能手机红利已近尾声时, 决定电商中短期天花板的,则是中国线下零售目前的成本和效率。

一些研究以美国等发达国家电商收费率作为中国电商收费率的对标,认为中国电商目前还有很大的盈利空间。

但零售是劳动极密集的产业,中国的人工成本远远低于发达国家,这导致中国商超的整体成本率约为15-20%,而美国大型百货大概需要35%作为成本率。所以美国电商可以将费率设置的相对较高,大概是中国电商的 3-5 倍。

撒币是否是长期的机遇?

总体来说,看多的一方主要关注拼多多的GMV,认为按照目前拼多多的增长速度再增长2-3年,GMV可达到1.5万亿或2万亿,随后慢慢减速,进入平稳增长期,GMV或许可达到3万亿以上。

并且,拼多多的“农村包围城市”之路是奏效的,“百亿补贴”促销已经拉拢了一部分中高端产品消费者,还可以取得不错的复购率,是拼多多实现“全用户覆盖”的基础。

拼多多的用户平均消费增长速度已经超过率活跃买家的增长速度,也就说明,拼多多确实在从“五环外”向“五环内”逼近,“主流化”和“中产化”是迟早的事情。

而看空的一方则主要关注拼多多的成本问题,认为在无法取得相较于其他电商平台更低成本的情况下,致力于补贴的策略是不长久的。尤其“百亿补贴”则会加速拼多多对自身资本的消耗,而一旦补贴中断,没有了价格优势,拼多多无法留住大部分消费者。

事实上无论是看多还是看空,2020年,拼多多的整体营销策略没有改变,仍然在坚持通过补贴获得更多的商户和客户流量,在立足下沉市场的同时,试图赢得一二线城市用户的信任。

“百亿补贴”的战术也将继续支撑拼多多的野心,只是薅过羊毛之后的消费者到底会何去何从成为了看多和看空双方的重要分歧点。

“百亿补贴”能否留给拼多多充足的时间,建立自己的护城河,看多和看空方都认为答案将在2021年得出。拼多多的2020,仍将留给市场薅羊毛。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论