记者 |

2020年开年,阅文集团进退两难。“227事件”之后,阅文集团旗下新丽传媒的圈内口碑直线下降,一同下降的还有收购方阅文集团的市值。截至3月17日收盘,阅文集团报收27.75港元/股,接近历史新低。其市值已经从刚上市时的700亿港元,一路下跌至如今的280亿港元。

而刚刚发布的年报数据显示,新丽传媒也没有成为阅文集团的增长引擎。此外,阅文集团的后院在线阅读还呈现“失火”状态。

阅文集团2019年实现总收入83.5亿元,同比增长65.7%;净利润为11.1亿元,同比增长21.9%。其中,在线业务收入首次出现同比下滑。数据显示,2019年在线业务收入实现37.1亿元,同比下降3%。阅文方面解释称是腾讯自营渠道以及第三方平台的付费阅读收入持续减少。

不出意料的是,新丽传媒并未完成2019年的业绩承诺。年报披露,2019年新丽传媒实现营收32.36亿元,净利润仅为5.48亿元。而当时在收购时,新丽传媒2019年的业绩承诺为7亿元。

虽然这份年报在营收方面同比大幅增长,但其中有大一部分是由于新丽传媒2018年并未并表的原因。如果剥离开来看,阅文集团的两大板块在线阅读以及版权运营都表现不佳,甚至不及预期。

阅文集团在快速发展时切换引擎,却没想到在线阅读板块“后院失火”。在线阅读板块,正面临来自免费阅读的挑战,而想要加码影视业时,新丽传媒却也表现不佳。

免费驱逐收费

2019年的网文,正在面临免费驱逐收费的“倒退”。

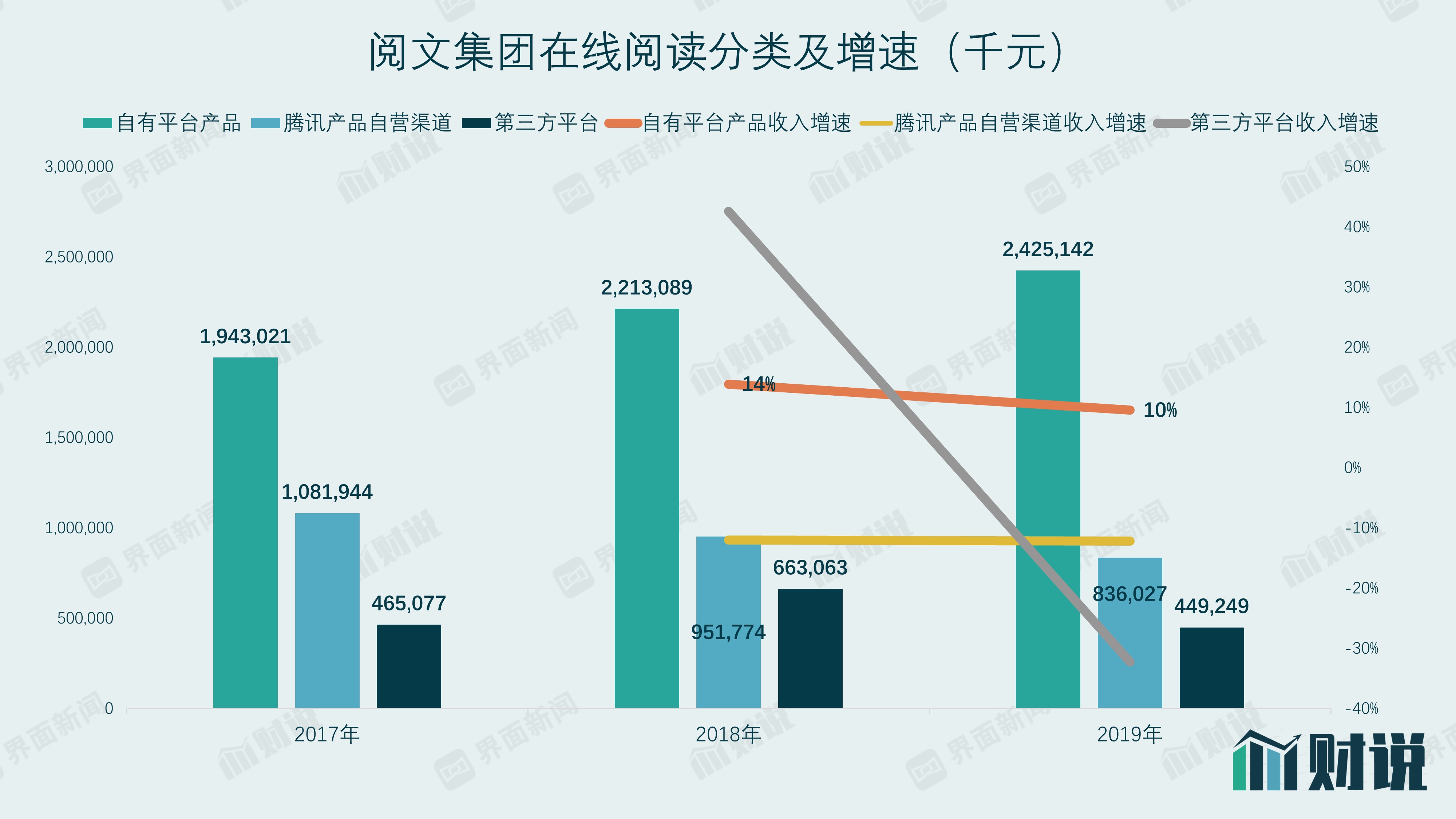

阅文将在线阅读的营收拆分为三部分,以起点中文网、创世中文网等垂直平台、QQ阅读为核心的自有平台渠道;手机QQ、QQ浏览器、腾讯新闻、腾讯视频、微信读书等,微信读书等腾讯系渠道为入口的腾讯渠道;以及百度、搜狗、京东商城、小米多看、快猫等第三方渠道。从营收增速来看,腾讯渠道以及第三方渠道的营收正在逐渐失守。

2019年,三部分业务营收合计为37.1亿元。具体来看,2019年自有平台渠道实现营收24.25亿元,同比增长10%。但腾讯渠道以及第三方渠道分别实现营收8.36亿元以及4.49亿元,分别同比下降12%以及32%。毛利率为57%,较上年提高1个百分点。

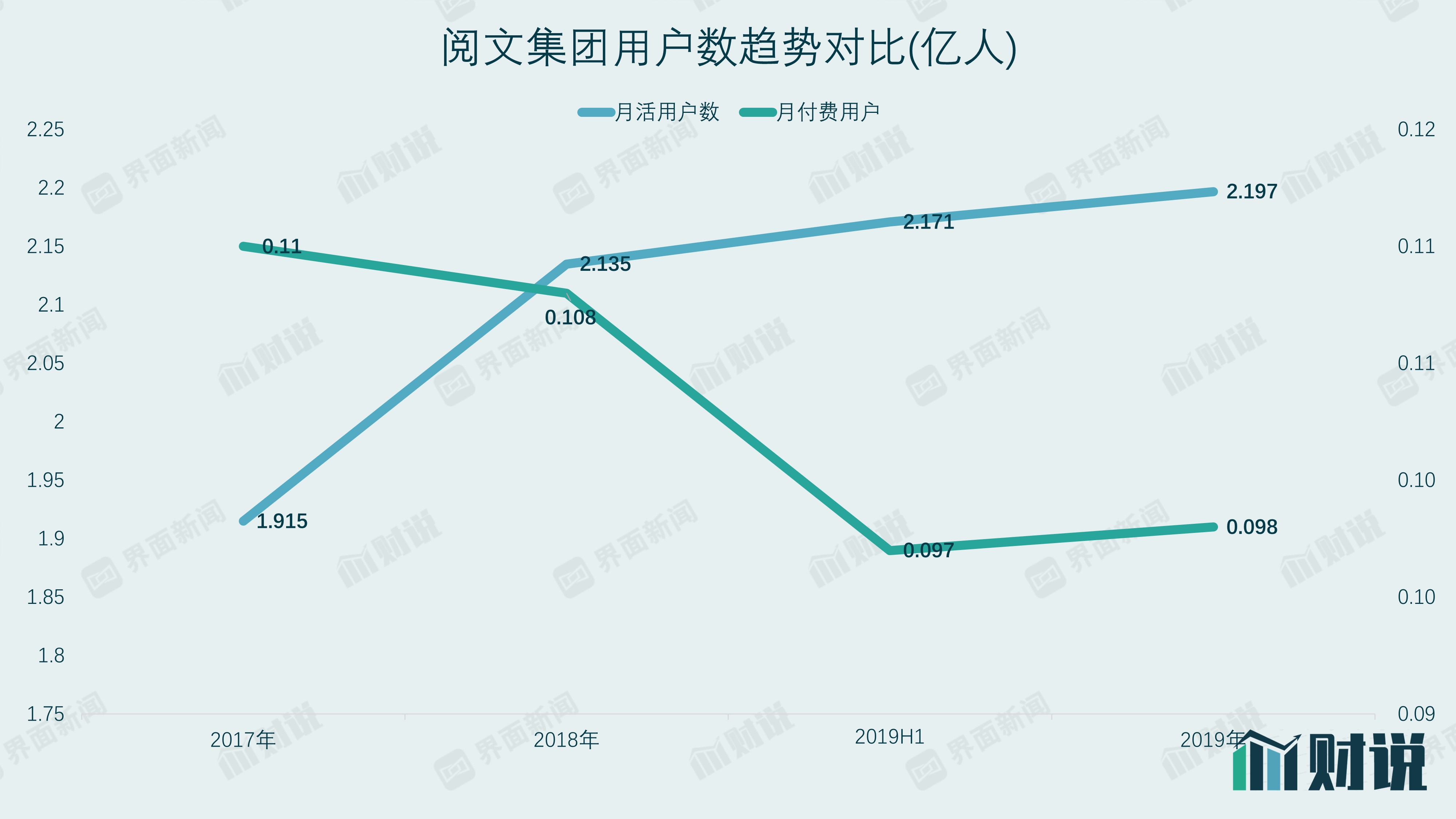

此外,阅文集团的月活用户数正经历瓶颈。2019年阅文月活数2.197亿人。自2018年起,阅文集团的月活用户数就一直徘徊在2亿人次上下,短期内这一数字难以突破。

月付费用户正在呈现快速下滑。2019年上半年,付费用户数已经从1080万人降至970万人,年报中这一数字为980万人,与上半年基本持平。付费比例也从2018年的5.1%降至4.5%。

月活以及付费用户数字双双下滑,阅文方面的解释是腾讯产品自营渠道以及第三方在线业务收入的下降导致。但是背后的真正原因,或许是受到了竞争者免费策略的影响。

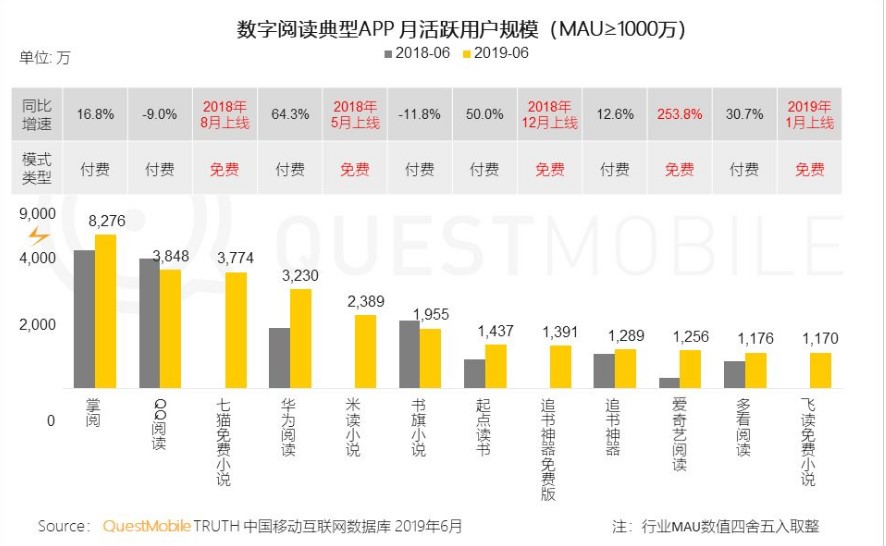

2019年是在线阅读竞争加剧的一年。包括趣头条、阿里、爱奇艺等玩家都瞄准了阅读这一行业。连尚读书、米读小说、七猫小说、番茄小说等平台的陆续问世,对于阅文以及掌阅这种传统的以收费见长的“正规军”而言,不是件好事。

QuestMobile《中国移动互联网2019半年大报告》显示,2019年上半年,在MAU超过1000万的阅读平台中,主打免费的APP超过了五款,MAU超过300万的免费阅读平台同比增长了160%,在数字阅读市场占比达到了61.9%,同时,七猫小说以3774万MAU杀入数字阅读APP前三名,仅次于掌阅和QQ阅读。此外,追书神器免费版、爱奇艺阅读等也都以免费的方式快速崛起。

为此,阅文集团也不惜推出免费阅读的产品来应对竞争。年报中称,从2019年Q1起,阅文集团开始在腾讯的手机QQ和QQ浏览器上分发免费阅读的内容,主要是从付费产品中选择一些流量以及收入较低的作品,与付费作品形成差异化。2019年上半年退出的飞读免费小说,正是应对免费阅读的主要产品。

阅文集团深耕在线阅读行业超过10年,面对用免费“驱逐”收费的竞争手段,显然有些力不从心。究其原因还是由于收费阅读的护城河过低,用户的收费习惯也没有完全培养起来。才导致不得不下场”手撕“竞争者。不得不说,这老大哥的位子并不舒坦。

新丽难当重任

或许是预见到了赛道越来越拥挤,阅文集团才打起了新丽传媒的主意。但2019年的数据来看,希望有些落空了。

阅文集团对新丽充满期待,因为新丽是“上游IP-影视制作-衍生变现”这一完整产业链的重要一环。阅文集团由起点中文网以及腾讯阅读合并而来,2014年合并以来,储备了一众优秀的IP,头部作者也均被阅文签下。截至2019年末,平台入驻作家810万位,作品数量达到1220万部,自有原创文学作品1150万部。因此,通过影视剧变现的做法水到渠成。

别看新丽如今无法兑现业绩承诺稍显“落魄”,但在2018年被阅文集团收购之时,正是新丽传媒的当打之年。当时,手握《庆余年》等多部热播剧的新丽传媒三次IPO均以失败告终后,被收购是个看似靠谱的上岸方法。2018年3月,彼时新丽传媒的第二大股东光线传媒,以33.17亿元的价格将其持有的新丽传媒27.64%的股份出售给林芝腾讯,第二大股东易主为腾讯。同年8月,阅文集团以155亿元人民币的价格收购新丽传媒。至此,新丽传媒完成上岸。

但是成功的上岸往往也带有前提条件,那就是新丽传媒的2018、2019、2020年净利润不低于5亿元、7亿元和9亿元,才能如数获得这102.1亿的现金和股份。

只是被收购后的新丽传媒盛极而衰一路遇阻,仿佛魔咒一般。先是吴秀波事件,早该播出的电视剧《渴望生活》和电影《情圣2》未能如期播出。“限古”等政策也让新丽传媒的多部储备剧无法上映。

新丽传媒近期制作发行的影视剧质量也是层次不齐。虽然重磅产品《庆余年》呈现口碑以及收视双赢的局面,但其他作品《精英律师》《惊蛰》等,豆瓣评分仅为5.3分以及6.3分,特别是《精英律师》更是引发了一众吐槽。

受多个因素影响,新丽传媒已经连续两年未完成业绩承诺了。阅文集团财报显示,2018年新丽传媒实际获得净利润为3.24亿元,与业绩承诺相差了1.76亿元。2019年的业绩与承诺之间的差异也达到了1.52亿元。回望2018年155亿元的收购,连阅文集团内部人士也坦言,“买贵了”。

新丽传媒目前面临的是行业政策的风险。加上一季度的疫情影响,2020年想要业绩飘红达成承诺的难度可想而知。而阅文集团利用免费阅读赚取广告的做法,短期内并不一定会见效。为此,阅文集团选用了曲线救国的方式来应对危机。第一个方式是与同一集团下的腾讯音乐达成战略合作,腾讯音乐将为在线文学内容制作有声读物,将内容以另一种形式展现。此外,阅文还在开拓海外市场。2019年阅文与新加坡电信达成战略合作,并投资泰国市场;除此之外,阅文还加速占领新兴市场,与传音控股达成战略合作,共同开拓非洲在线阅读市场。但是远水解不了近渴,短期内这两块业务对业绩贡献有限。

阅文集团的困境,可能还将持续一段时间。

评论