文|信披头条

3月18日,腾讯控股(HK:00700)披露了2019年四季度及全年财报,2019年腾讯控股实现营业总收入3772.89亿元,同比20.66%%,实现营归属于上市公司股东净利润933.10亿元,同比上升 18.54%;对应每股收益 9.856元。

2019年第四季度腾讯实现营业收入1058亿元人民币,同比增25%,单季度营收首次突破千亿元大关。第四季度腾讯控股毛利为461.08亿元,同比增长31.17%,净利润为215.8亿元人民币,同比增52%,Non-IFRS净利润为254.84亿元,同比增长29%。此前市场预期腾讯第四季度增长22%至1,036亿元人民币,Non-IFRS盈利则增长3成至约257.8亿元人民币。

2019年全年,腾讯经营现金流1486亿元,资本开支324亿元,自由现金流1162亿元;第四季度经营现金流506亿元,除去资本开支127亿元,本季度自由现金流379亿元;期末现金及现金等价物1330亿元,均再创历史新高。

总体来看,腾讯控股的营收略高于市场预期,净利润则略低于市场预期,多项财务数据再次刷新历史记录,而业务方面更是亮点颇多。

分项业务亮点颇多

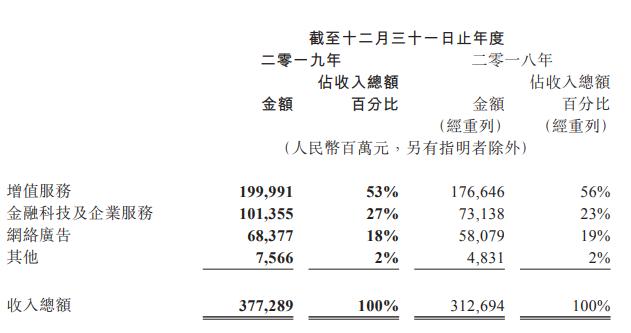

从整体收入结构来看,腾讯旗下四大业务板块中,增值服务收入保持稳定增长,同比增长13%至1999.91亿元,仍是腾讯旗下业务收入占比最高的板块;金融科技和企业服务表现亮眼,首次突破千亿;网络广告业务占比略有下降,社交广告收入规模突破500亿。

1、月活用户进一步提高,微信小程序GMV达8000亿

增值服务业务分社交网络和网络游戏两大块,社交网络收入增长17%至852.81亿元,网络游戏收入增长10%至1147亿元。

社交网络方面,微信及WeChat的合并月活跃账户在保持高水平的基础上进一步提升,活跃账户数达到11.65亿,同比增6.1%,环比增长1.2%,第四季度日均消息数同比增长15%;QQ智能终端月活跃账户数6.47亿,同比降7.5%,环比下降1.0%;增值服务付费用户继续增长至1.8亿,同比增速12.4%,环比增长5.6%,主要是视频和音乐付费用户增长推动。

小程序的数据此前微信团队已在微信公开课披露过,2019年小程序日活跃用户超过3亿,日均交易笔数同比增长超过一倍,人均访问小程序次数上涨45%,人均使用小程序个数上涨98%,用户使用小程序次日留存率达59%,活跃小程序平均留存率上升14%。

得益于很多的品牌小程序,从2018年的阶段化运营变成了2019年的常态化运营。微信小程序全年交易额GMV为8000亿,同比增长160%。要知道,2019年推出“百亿补贴”拼多多全年的GMV也不过10066亿元。一向宣扬“不做零售”的腾讯,却凭借小程序爆发出巨大的能量,而随着微信小程序在2020年推出诸如直播组件等各类组件,小程序实现着越来越多的功能,不断拓展着微信应用的边界,未来还将可能带来更多惊喜。

2、游戏业务重回高速增长,递延收入创历史新高

2019年腾讯加深了在中国游戏市场的领导地位,海外业务也取得重大进展。随着游戏版号发放正常化,腾讯的网络游戏业务在经历了6个季度的增长低迷之后,2019年第四季度网络游戏业务收入303亿,同比增长25%,重新回到20%+的增速水平。

腾讯表示,2019年第四季度,腾讯海外游戏收入同比增长超过一倍,占网络游戏收入的比例提高到23%。截至二零一九年年底,全球前十最受欢迎的智能手机游戏(按日活跃用户数计算)中的五款均由腾讯开发。公司在业绩说明书会上表示,第四季度手游收入大概是260亿元,远超PC游戏收入110亿。

新的一年腾讯游戏业务继续保持增长势头,根据七麦数据,2020年春节期间用户回流明显,《王者荣耀》《和平精英》春节期间iOS日均下载量较19Q4分别增长46.5%、60.9%,《王者荣耀》在除夕当天的日流水超过20亿元,《王者荣耀》《和平精英》等游戏的高流水将驱动递延收入增长。

递延收入能够前瞻地反映网络游戏业务情况,2019年腾讯控股的递延收入创新高,同比增长43.83%至609亿元,说明手握大量递延收入的腾讯在第四季度还是有所保留,腾讯游戏业务未来的增长有保证。

3、金融科技及企业服务业务突破千亿,云服务增长迅猛

金融科技及企业服务业务高速增长,2019年业务收入同比增长39%至1013.55亿元,仅次于游戏业务收入,同样达到千亿水平。该业务在收入总额的占比为27%,较2018年提高4个百分点,业务的毛利率提高2%至27%,显示出不断增强的竞争力。

金融科技方面主要是腾讯的金融支付业务,根据财报披露,2019年商业支付日均交易笔数超10亿,月活跃账户超8亿,月活跃商户超过5000万。公司的理财平台“理财通”资金保有量同比增长超过50%,用户数同比增长超过一倍。截至2019年底,腾讯理财通资金保有量超过了9000亿,服务用户数超过2亿。

腾讯控股的云业务起步稍晚,但是增速很快,发展空间很大。2019年腾讯云服务收入超过170亿元,较2018年的91亿元增长超过86%。目前,云服务付费用户超过100万。据报道,2019年腾讯全网服务器超100万,腾讯的带宽峰值也突破100T,超过阿里云成为全国第一,可以看出腾讯在云服务方面的野心和决心。

报告期内,腾讯云成功扩大市场份额,并在互联网服务、旅游、民生服务及工业等垂直领域持续拓展业务,并发挥连接消费者的优势,助力企业进行数字化升级。根据IDC报告,腾讯云在电商类公有云服务、视频云流量、游戏类公有云服务、社交资讯类公有云服务、交通出行类公有云服务等领域的市场占有率均为第一。

4、社交广告规模超500亿,媒体广告收入加速下滑

2019年网络广告收入同比增长18%至683.77亿元,占比18%。其中,社交及其他广告收入增长33%至528.97亿元,媒体广告收入下降15%至154.80亿元。第四季度网络广告收入增长19%至202.25亿元,其中社交及其他广告赞助37%至162亿元,媒体广告下降24%至39.51亿元。

社交广告收入增速高于整体增速,主要是因为微信朋友圈和小程序开放了更多的广告位,依靠微信巨大的用户规模,社交广告连续多个季度保持快速增长。2019年第四季度社交广告占网络广告业务收入的比例已经超过80%,目前微信朋友圈广告正在内测推送第四条,社交广告的收入仍有提升空间。

媒体广告收入加速下滑,主要原因是宏观环境,以及2019年没有FIFA世界杯的带动,导致包括腾讯视频及腾讯新闻在内的媒体平台广告收入下降,另外,腾讯若干电视剧延期播放以及NBA赛事减少也是媒体广告业务表现不佳的原因。

发力产业互联网,业务换挡不减速

2018年9月30日,腾讯进行了自成立以来的第三次重大组织架构调整,在原有七大事业群(BG)的基础上进行重组整合,新成立云和智慧产业事业群和内容事业群,原本七大事业群被改组为六大事业群,被外界称为“930”变革。

自腾讯第三次组织架构升级以来,腾讯系以腾讯云为抓手向产业互联网全面转型,力求搭建起一条独创的“C2B”道路,并为腾讯打通B端和G端产业链奠定重要一环。互联网的下半场,腾讯将产业互联网视为公司的未来。

马化腾认为:“此次主动革新是腾讯迈向下一个 20 年的新起点。它是一次非常重要的战略升级。互联网的下半场属于产业互联网,上半场通过连接,为用户提供优质服务,下半场我们将在此基础上,助力产业与消费者形成更具开放性的新型连接生态。”

2019年腾讯云在国内的政务、金融、工业制造、文旅等领域开始发力,虽然腾讯云的年营收170多亿的体量,相对阿里云仍有不小的差距(阿里云在2020年第三季度营收为107亿元),但是从金融科技及企业服务整个板块的营收来看,腾讯已经找到了新的支撑其发展的支柱,2019年全年金融科技及企业服务板块以近40%的增速,让腾讯整体业绩做到了“换挡不减速”。

评论