记者 |

15亿并购案在今年1月份遭证监会否决后,华凯创意(300592.SZ)试图修改方案继续“闯关”。

标的业绩存疑、超高溢价对赌,这起发生在一方实控人与另一方二股东是夫妻间的关联交易似乎并不简单。

盈利能力存疑遭否

资料显示,华凯创意于2017年初上市,主营业务是为各类空间环境提供从艺术设计、专业实施到运营管理、维护升级的全流程、跨专业的整体服务,服务对象包括城市展览馆、博物馆、图书馆、科技馆等。

华凯创意此次重组最早在去年6月份对外披露,标的资产为易佰网络90%股权,系知名跨境电商企业。

今年1月2月华凯创意披露交易方案,拟以发行股份、可转换公司债券及支付现金相结合的方式收购易佰网络90%的股权,标的资产交易价格定为15.12亿元。

但1月16日,中国证监会并购重组委将上述交易方案投票否决,对发行股份、可转债购买资产并募集配套资金的申请作出不予核准的决定。根据证监会官网披露的消息,华凯创意重组被否由于标的资产持续盈利能力存在重大不确定性。

根据财务数据,2017年-2018年易佰网络分别实现营业收入9.16亿元、18.16亿元,净利润5130.38万元、1.07亿元,其中2018年的营业收入和净利润分别同比增长98.20%和108.30%。

然而和盈利增长不相符的是,易佰网络2018年-2019年经营活动产生的现金流量净额分别为-5269.90万元、-1.02亿元。

2019年6月,深交所曾就此收购方案发布问询函,要求补充披露公司收入、利润规模快速增长,但经营活动产生的现金流大幅下降的原因。

对此,华凯创意曾回复称,标的公司从海外采购付款入仓到销售收款的周期通常可达3-6个月,在业务快速扩张的情况下占用的营运资金规模相对较大,并且称跨境电商企业在高速发展时经营活动产生的现金流量净额与净利润存在差异,属于行业普遍现象。

如今看来,证监会对上述说辞并不认可。

放弃公司债募资

从华凯创意目前的一系列举措来看,并不打算放弃这起并购。

3月3日,华凯创意董事会决议继续推进重组事项;3月17日,再次召开董事会通过了《关于调整公司重大资产重组方案的议案》,并于3月18日晚间公告。

根据相关公告,主要调整项目包括:

1、募集配套资金的发行对象确定为北京永瑞拟筹建和管理的私募投资基金等七名特定对象,募集配套资金由询价发行调整为定价发行,相应调整募集配套资金的定价基准日、发行价格和股份锁定期;

2、募集配套资金发行股份数量上限由本次发行前上市公司总股本的20%调整为30%,募集配套资金总额上限相应由3亿元调整为约3.08亿元,募集资金用途在支付此次交易的现金对价和相关费用基础上增加补充上市公司和标的公司流动资金、偿还债务;

3、取消通过发行可转换公司债券的方式购买标的资产和募集配套资金。

其中最大的调整无疑是第3点,华凯创意将取消发行可转换公司债券,改为通过发行股份及支付现金相结合的方式向交易对方支付标的资产的交易作价,并通过发行股份募集配套资金。

一般而言,并购重组是包括募资在内的“一篮子”方案,发行公司债本身具备一定的审批门槛,将其替换为定向增发一定程度上可以提高过审概率。

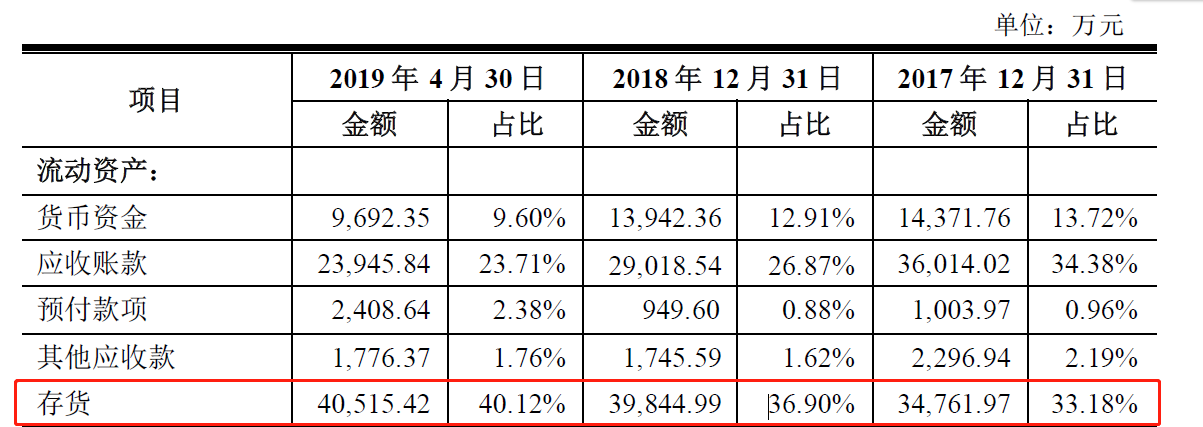

存货占比持续走高

引起监管部门注意的还有华凯创意的存货问题,盈利不断增长、现金流出现萎缩的同时,其存货金额快速增长且在流动资产中的占比持续扩大。

去年10月,深交所在问询函中提出,标的公司存货占资产的比例过高,要求其说明存货占比较高是否合理,存货跌价准备计提是否充分,结合订单情况说明是否存在滞销风险。

华凯创意对此回复称,易佰网络的存货规模持续增长和占资产总额的比例较高,与其协同发展海外仓发货和国内仓发货两种经营模式有关。

对于存货跌价准备的计提比例的差异,华凯创意则以“存货跌价的实际计提比例与各家企业的存货规模、产品品类和经营策略等因素相关,存在一定的差异化和个性化特征”予以解释。

根据华凯创意披露,同行企业跨境通、有棵树、安克创新、傲基电商2018年末的存货跌价准备计提比例分别为10.44%、5.61%、3.23%、3.25%,而易佰网络则仅有2.83%。仅从会计处理上来说,调低存货跌价准备计提比例可以增加利润。

夫妻间的关联交易

根据草案,华凯创意对易佰网络发起的并购采用的是“高溢价+业绩对赌”,交易带来的商誉风险同样值得关注。

中联评估出具的报告显示,易佰网络的净资产账面值为30771.42万元,而评估值为168151.00万元,增值率高达446.45%。在交易完成后,预计将形成商誉136,122.92万元,占华凯创意2019年8月31日备考总资产的比例为39.74%。

相对应的,易佰网络在2019年-2022年实现的扣非净利润分别要不低于14,100万元、17,000万元、20,400万元、25,100万元。

财报显示,易佰网络在2017年度、2018年度和2019年1-8月,分别实现扣非净利润3721.80万元、9002.68万元和10889.53万元,与承诺业绩目前存在一定差距,一旦无法完成将面临商誉减值。

标的业绩存疑、4倍高溢价收购背后,华凯创意实控人周新华与并购标的易佰网络二股东罗晔实则是夫妻关系,这无疑增加了外界对交易真实性的担忧。

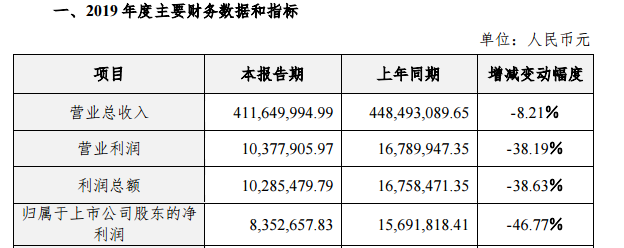

从财报来看,2019年华凯创意实现营业收入41165.00万元,较上年同期下降8.21%;归母净利润835.27万元,较上年同期下降46.77%。业绩不佳或也是其急于资产运作的原因之一。

评论