文|Future财经 羽杉

3月17日晚,雅生活发布了2019年年报。在业务回顾中,雅生活表示,2019年是雅生活发展史上最具有里程碑意义的一年,并为2017-2019三年计划完美收官。

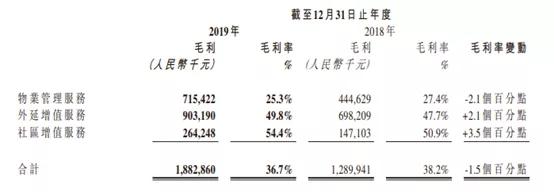

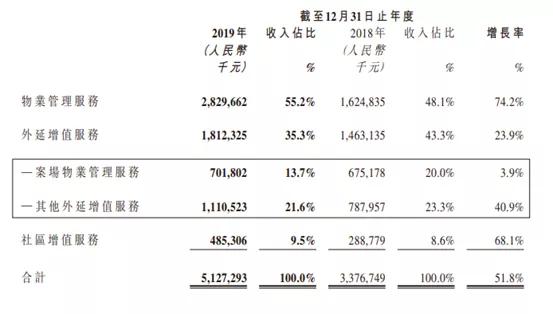

年报显示,雅生活年内共录得收入51.27亿元,同比增长51.8%;录得毛利润18.83亿元,毛利率为36.7%,同比减少1.5%;净利润为12.92亿元,净利润率为25.2%,同比提升1.2%。

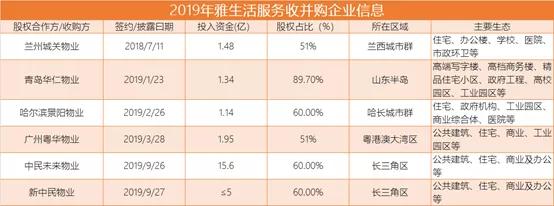

实际上,雅生活2019年的核心只有一件事:并购。

去年9月雅生活以合计不超过20.6亿元的对价拿下中民物业(重组后)和新中民物业各60%的股权,创造了中国物业史上最大收购案。

通过此次收购,雅生活至少收获了15家物业公司,以及中民物业的品牌和团队组织。而之所以不进行100%股权持股,也是为了保持管理团队的稳定。

并购资金则是来自于IPO募集。去年8月,雅生活发布公告称,将“战略投资、收购机会、发展战略联盟”这一项分配百分比由65%提高至85%,并购的金额进一步增加6.39亿元至27.19亿元。

频繁并购最直观的优势是:

管理规模提升、全国布局加速、第三方在管面积占比提升,非住宅物业占比提升。

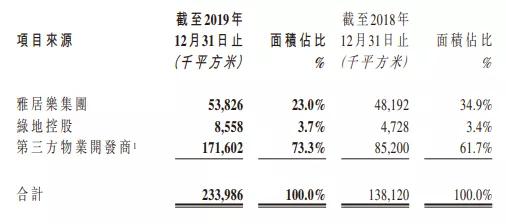

其中,中民物业并购将于2020年完成,并表后在管面积突破5亿平方米,合约面积超过6亿平方米。

来自第三方的在管面积比例由61.7%提升至73.3%,来自雅乐居集团的在管面积由34.9%减少至23.0%;由于并购带来的非住宅类业态占比较多,非住宅物业占比由39.6%提升至41%。

与之相对应的是:

毛利率下降、现金及现金等价物减少、销售成本增加、贸易及其他应收款增加、商誉减值风险。

物业管理服务毛利率减少2.1%,使得总毛利率减少1.5%。一方面是由于外拓项目前期投入多,另一方面这是因为并购企业采取市场发展略不同,毛利水平相对较低。

由于急速扩张,截至2019年12月31日,雅生活现金及现金等价物约42.07亿元,同比减少12.5%。

贸易及其他应收款由11.65亿增长至21.89亿,同比增长87.9%。主要是由并购后新增的贸易应收款增加,以及业务扩张所致。

由于并购使增值服务需要长时间的整合,导致雅生活的增值服务收入,并没有随着在管面积的扩张而增加。

外延增值服务收入的增速由2018年的222.7%大幅下滑至23.9%,社区增值服务收入的增速由2018年的183.7%大幅下滑至68.1%。

此外,并购还给雅生活带去了商誉增加、管理难度攀升等风险。年报显示,公司的商誉金额达13.71亿元,如果未来收购标的业绩不达预期,可能会出现商誉减值。

不过,随着2017-2019三年计划的结束,跑马圈地的激进发展也将告一段落。

雅生活首席财务官李大龙表示,现在很多物业公司已经进入雅生活体系,“未来除非有一些符合雅生活战略理念的优质物业企业,我们还可能继续进行股权合作。但我们不会再将收并购作为扩张主要驱动,而是发挥集团市场作战的优势,进一步提升市场占有率,以内生增长为主。”

目前看来,虽然并购隐忧不断,但优势也显而易见。因此,如何更好地将并购项目转化为优质资源,提升市场满意度是未来关键。

评论