记者 |

编辑 | 陈菲遐

携程一份超预期的年报暂时让投资者松了一口气。这家在线旅行服务公司2019年营业收入51.1亿美元,同比增长15.2%;实现净利润10亿美元,同比增长5.3倍。

不过,疫情对携程的影响还是让投资者们担心。携程CFO王肖璠在财报后的电话会上表示,将疫情带来的所有消极因素都考虑在内,若不计股权报酬费用,预计2020年一季度运营亏损为17.5亿到18.5亿元,净营收同比下跌45%至50%。此前携程董事局主席梁建章也在采访中表示,2020年会是携程成立以来“亏得最多的一年”。

而亏损会延续多久,没有人可以预测。

做大规模的终结

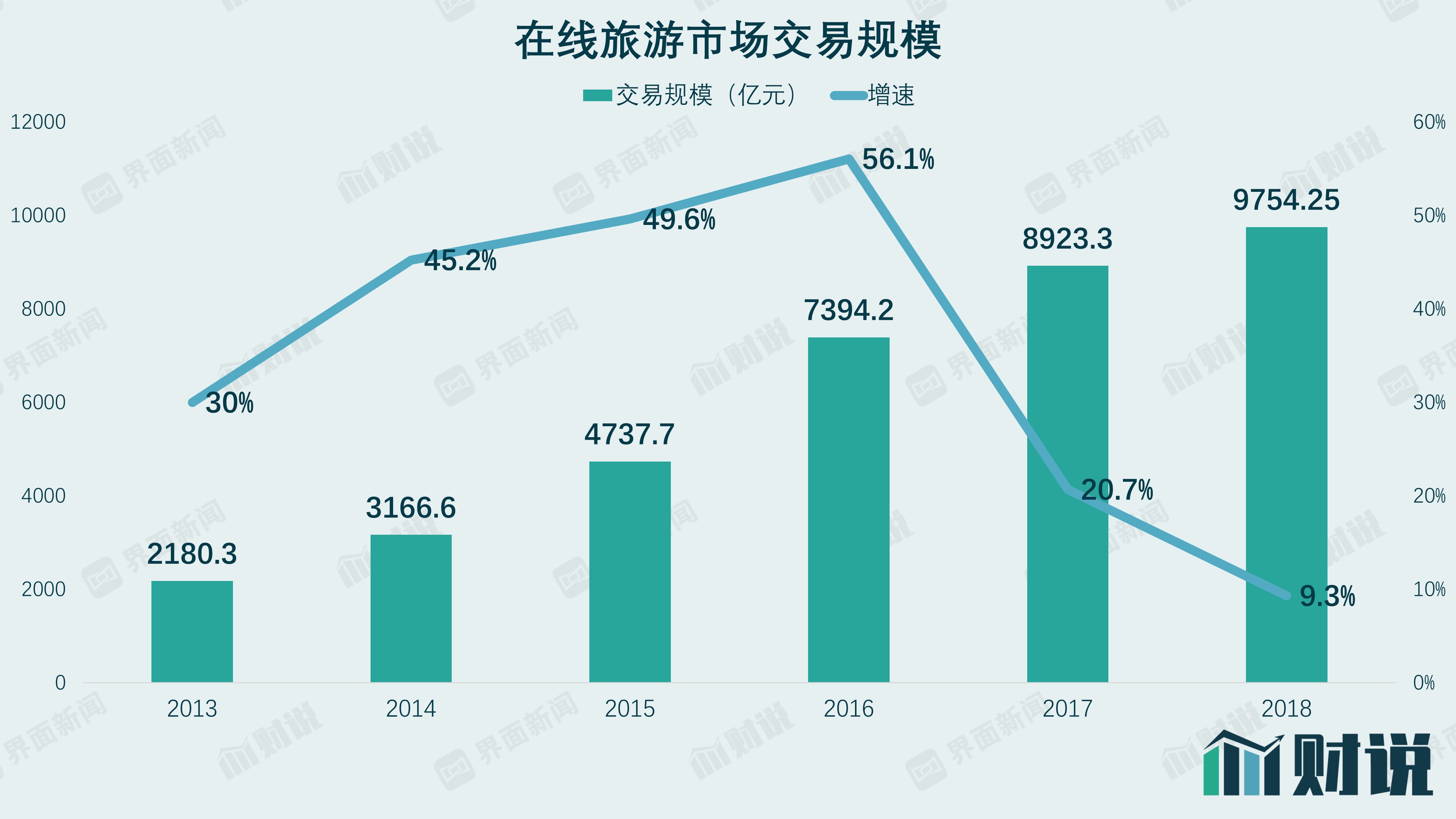

携程在2018年和2019年,营业收入增长回落到15%左右。此前五年,营收增速均在30%以上。营收增长放缓和我国旅游市场交易规模增速下滑密切相关。2018年,我国在线旅游交易规模达到9754亿元,同比增长9.3%。与2018年相比,增速下降11.4个百分点。目前我国OTA市场只剩下携程系、阿里旗下的飞猪旅行和美团三家并存。而且,携程系一家独大,市场份额达到63.9%。

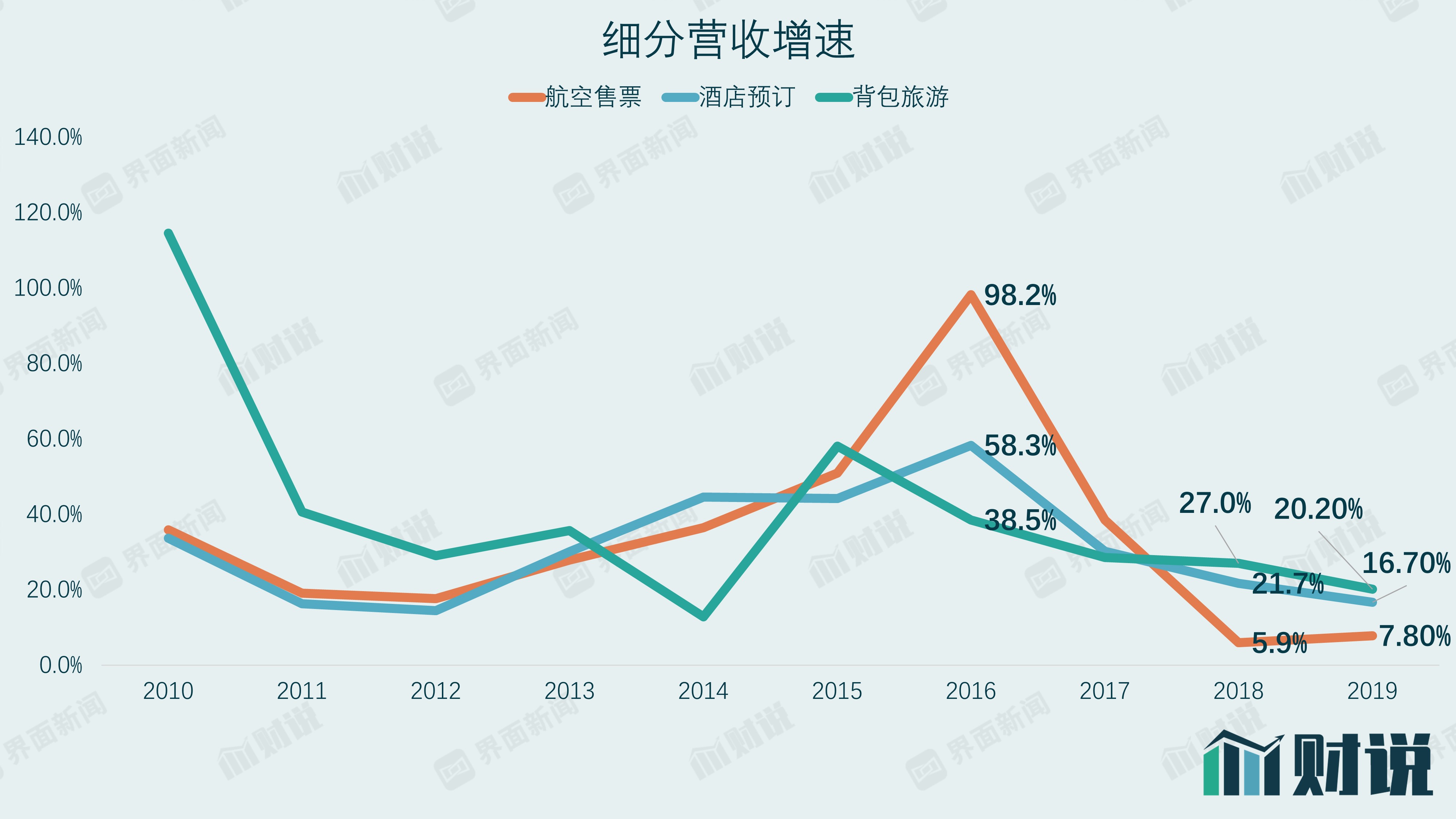

住宿、交通票是携程业务的两大支柱,2019年业务营收分别为135亿和140亿,合计占总营收的77%。

机票预订是去哪儿网的强项。2015年携程并购去哪儿网后,交通票业务(主要是机票预订)暴涨96%,达到88亿,占营收的比例达到45%。之后,交通票业务增速开始回落。到了2019年,交通票业务营收140亿,增速只有7.8%,营收占比回落到39.1%。2016年以后,酒店预订逐渐成为推动营收增长的主要动力。

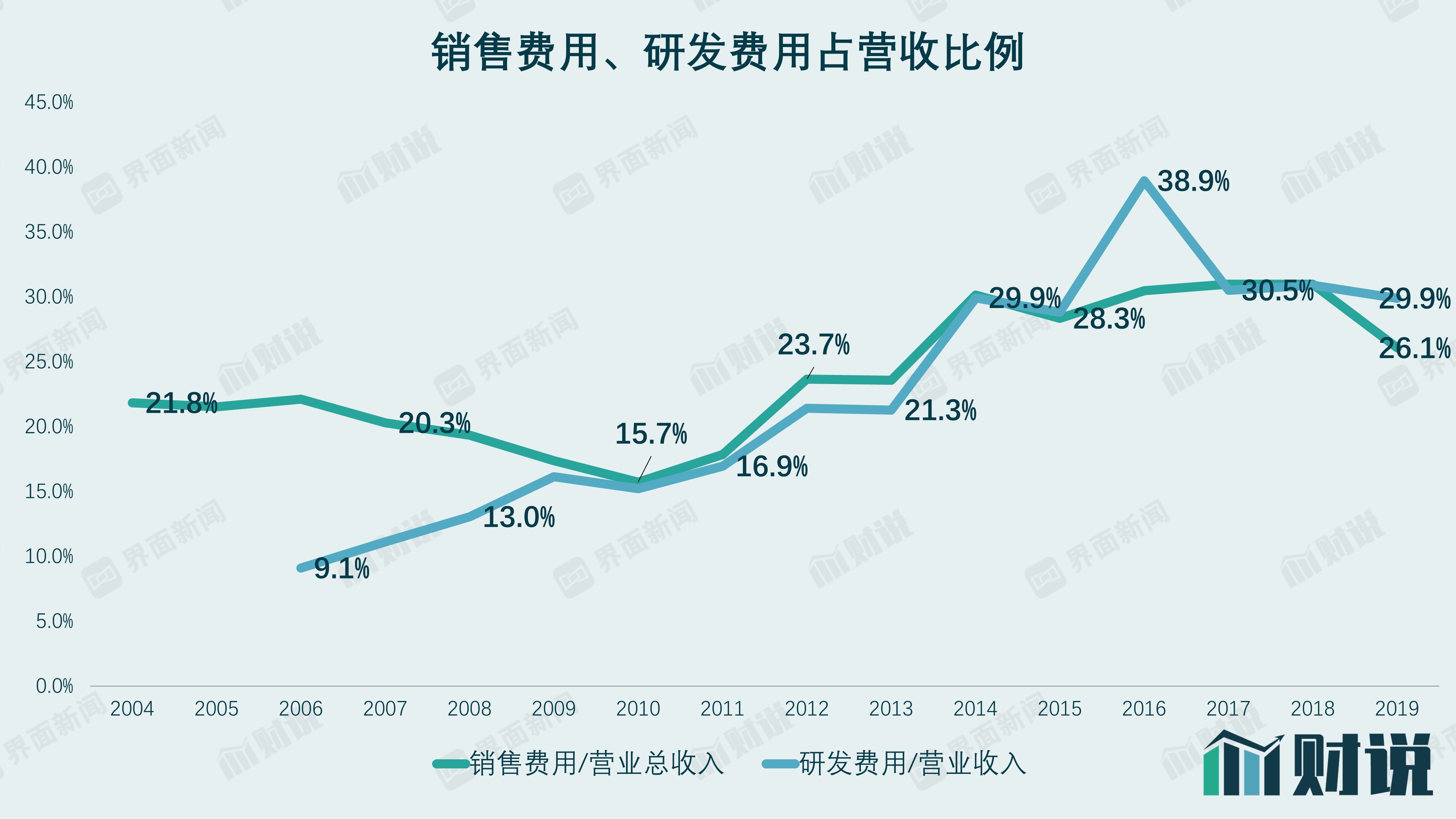

一直以来,携程只追求规模而对利润并不十分在意,这就导致携程盈利能力逐年降低。携程的息税摊销折旧前利润率从刚上市时的接近50%下降到如今的15%左右。

携程盈利能力下降主要原因是为了抢占市场保持竞争力,大幅提高销售费用和研发投入。携程销售费用占营业收入的比例从最低的15%一路上升到30%。研发费用占营业收入上升更多,从10%上升到了30%。

对比国际OTA巨头Booking,携程的费用率的确有不少提升空间。Booking是全球规模最大的OTA,一直以酒店预订为主,业务遍及全球。多年来,Booking的营业开支(销售费用、管理费用和研发费用的合计)占营业收入35%左右。而携程的营业开支占到了70%以上。值得一提的是,Booking研发投资没有单列,预计不会超过5%。而携程研发支出高达30%。目前,为保持竞争力,携程研发占比仍然较高,不排除以后携程研发投入有下降的可能。

在扩大规模渐显乏力的时候,一些现象显示携程正通过控制费用提升利润率。2019年,携程销售费用同比下降5%,占营业收入比例下降5个百分点。营业支出占营业收入的比值已经从2016年的最高点83.6%,逐年下降到2019年的65.2%。

疫情下的携程

疫情对携程的影响,是投资者最为关心的话题。根据世界旅游业理事会估计,全球旅游业将因此次疫情,蒙受至少220亿美元的旅游收益损失。从市场规模角度,疫情会对携程产生多少影响难以估测。可以估测的是携程自身的护城河有多宽。

2015年,携程通过和百度交叉持股合并去哪儿网。2017年,同程与艺龙合并后,原为同程第二大股东、艺龙第一大股东的携程,变为新公司的主要战略大股东。另外,携程还曾投资1500万美元购入途牛的股份。经过多年竞争,曾经的对手逐步被纳入携程麾下。

携程的壮大是通过一步步并购而来,但各项投资也拖了携程利润的后腿。2010年至2018年间,携程对外投资有48起之多,主要围绕旅游,投资范围涉及酒店、民宿、餐饮、租车、航空、金融等。在租车领域,携程重点布局的易到用车和一嗨租车,投资额总计多达数亿美元。最终,易到用车资金链断裂,现在仍未恢复营业。一嗨租车直到退市还在盈亏平衡线上挣扎。

2017年,携程的各项股权收益和公允价值变动损益使得净利润减少了19亿元。2018年,减少了44亿元。这种投资拖后腿的情况在2019年发生了扭转。携程2019年的投资收益和公允价值变动损益使得净利润增加5亿元。

但疫情到来,这些投资恐怕会继续拖累携程。

携程的投资集中在旅游产业链上,同样深受疫情影响。这些投资账面损失已经难以避免。但更为致命是现金流出。例如,携程旗下的丽呈酒店集团就是一个“失血点”。

根据天眼查显示,携程是通过上海赫程国际旅行社有限公司控股多家酒店管理有限公司和线下旅行社,其中就包括携程重点打造的丽呈酒店集团。在消费升级趋势下,携程看好酒店行业的发展前景,以重资产模式切入高端酒店市场。丽呈是携程旗下的高端酒店品牌。近年来,携程对丽呈酒店的投入加大,就在去年底,丽呈还与世纪金源酒店集团、君顿集团分别签订战略合作协议,联合推出新的酒店品牌。

丽呈成立不久,又在快速扩大规模,本身利润积累有限。此时受到疫情冲击,恐怕全要靠携程供血。在疫情影响消退之前,这些酒店的人员支出,租金支出都考验携程现金流情况。除了酒店外,携程旗下的那些线下旅行社,也是重灾区。

Wind显示,截止至2019年三季度,携程子公司上海励程信息技术咨询有限公司还持有东方航空2.84%的股份,价值约19.4亿元。今年以来,东方航空的股价跌幅已经超过20%。值得注意的是,携程已将持有的东方航空股权全部质押。虽然尚不清楚质押时的股价,但东方航空股价如果继续下跌,携程需要补充质押的几率会越来越大。这就又给携程带来了现金流压力。

携程一路扩张并购形成的大额商誉,也是不得不警惕的风险。截止至2019年末,携程商誉已经高达583亿元,约占净资产的55%。携程的无形资产和商誉合计也已经达到727亿元,占到了净资产的68%。携程的这些商誉主要包括:2015年收购去哪儿网,增加商誉430亿元。2016年收购天巡网(Sky scanner)增加商誉95亿元。2018年,携程还增持了自己控股的一家线下旅行社,增加商誉12亿元。

值得一提的是,天巡网是全球最大的机票搜索平台之一。可搜索超过1000家航空公司的上百万条线路,并进行比价。疫情已经在全球蔓延,这些收购回来的资产有可能会引发商誉减值。

商誉减值虽然是账面损失,不涉及现金流出。但是,商誉一旦减值就意味着资产大幅缩水,那么负债率就会突然高涨,这会威胁携程的债务融资能力。而且长期来看,商誉减值意味着资产持续盈利能力已经发生了恶化。那么,即使疫情结束,携程的成长性也面临损失。

在风平浪静时携程还有余量维持这些亏损的企业,但是在非常时期,这些不必要的支出或许将会剥离。另外,携程还是首旅酒店的第二大股东,持股15.3%,价值22.5亿元。不排除携程需要资金周转的时候该股份质押的可能。

利息支出压力是携程需要留意的另一张多米诺骨牌。

近年来,携程有息负债快速升高,截止至2019年底,携程有息负债已经高达500.6亿元,五年前还只有300亿元。相应的,携程利息支出也大幅增长,从2015年的3亿元,增加到如今的16.8亿元。

疫情以前,携程利息支付压力并不大,主要是因为携程现金充裕,利息收入一直高于利息支出。不过,疫情期间大量订单取消,涉及交易金额超过310亿元人民币。携程账面的资金大幅下降,利息收入就会减少,付息压力恐怕会大增。

幸运的是,携程2019年有息负债大幅下降了16.8%,否则今年付息压力将会更大。即便如此,按照2019年的负债规模,携程也有10亿级别利息需要支付。

评论