文丨IPO早知道

据IPO早知道消息,深圳市海普瑞药业集团股份有限公司将二次上市在港股募资,1月已向港交所递交H股上市招股书,外媒传称将募资4亿美元,但公司未官方确认金额。海普瑞(002399.SZ)在2010年在创业板上市,当时成为有史以来的创业板第一高价股。目前股价与上市股价148元已相去甚远。

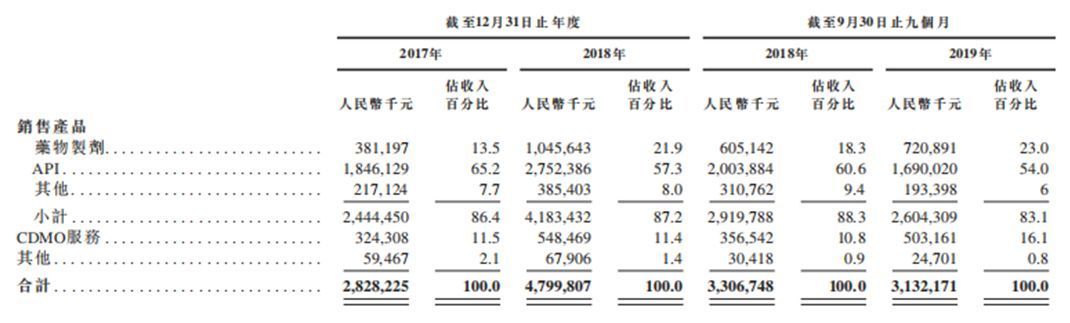

此次新招股书显示,海普瑞主营业务包括肝素API(肝素原料药)与肝素药物制剂生产销售、CDMO服务与创新药业务。截至2019年前三季度,肝素API收入占比最高(54%),肝素制剂占比近三年逐步上升。

肝素中游产品方面,弗若斯特沙利文资料显示,按2018年全球收益计,海普瑞是最大的肝素API供应商,占据40.7%的全球市场份额,大于第二及第三大市场参与者的总和。下游产品上,按2018年全球销售额计,海普瑞是中国最大及全球第四大依诺肝素钠注射液生产商及销售商,占据5.4%的全球市场份额。同时公司是中国依诺肝素注射液市场第二大供应商,占据11.3%的市场份额,仅次于原研药公司。

海普瑞主营业务及收入(来源:招股书)

首次上市:时机最佳

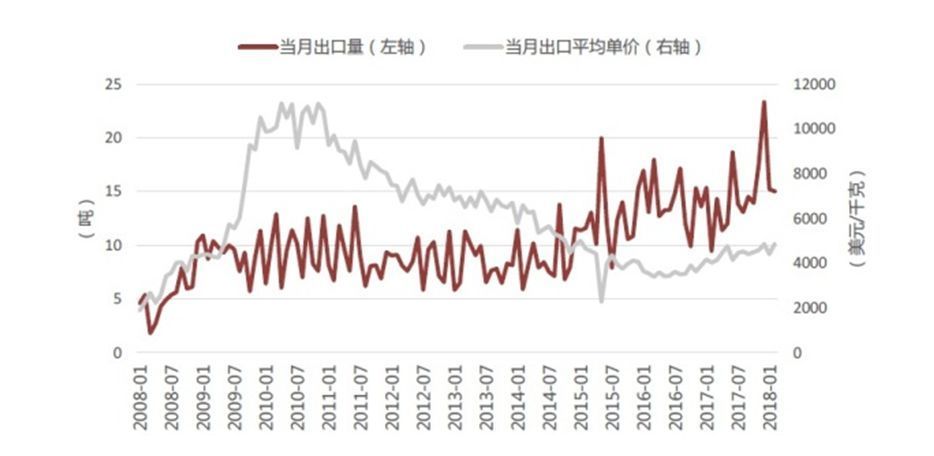

肝素原料药的销售市场主要是出口至国外,在2010年海普瑞上市时,肝素类原料药产品价格大幅上涨,我国供应商出口金额约12亿美元,同比大增72%;出口量波动较小。但2011年后肝素原料药的国际市场价开启了很长的跌势,2011年出口单价显著下降,出口总量中枢维持在2010年水平。2012年至2014年上半年,出口量波动但总量仍小幅下降,同时出口单价保持下降,出口额不容乐观。

肝素钠及盐(原料药)十年出口量价变化(来源:网络)

2015、2016的单价低谷后,由于肝素粗品供应收缩、下游肝素制剂需求企稳上升,国际市场上肝素原料药的价格以及出口量都在回升。回顾至此,海普瑞的首次IPO赶在了肝素原料药上一轮价格周期的最高点区间上,发行市盈率达到了73倍。之后几年,由于产品的出口需求不久下滑、低迷并传导至上游粗品价格。

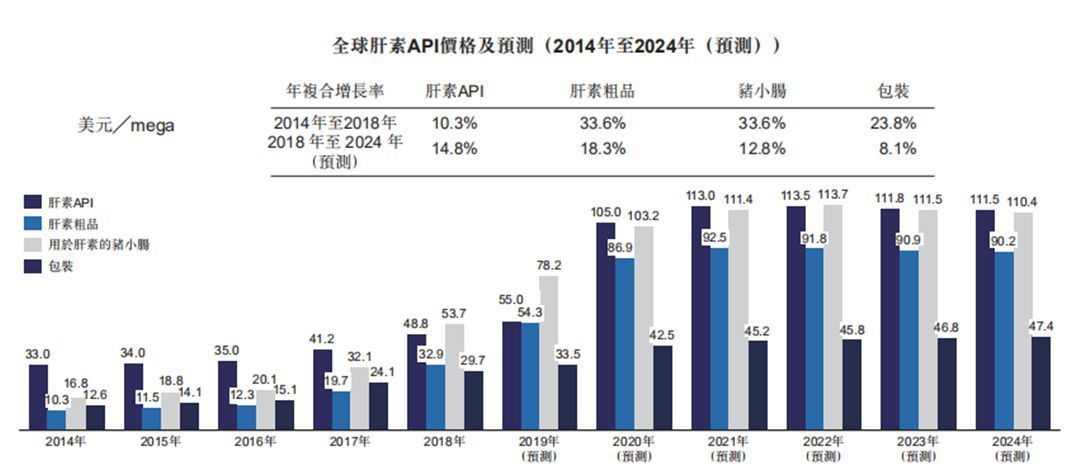

2016年后再受需求拉动,肝素原料药出口市场持续回暖,出口量和单价都在上升。据海关总署,2018年12月份我国肝素出口均价为6,156.14美元/千克,同比增长 26.87%,2018 年累计出口量205.18吨,同比增10.67%。2019年生猪产量受非洲猪瘟疫情打击,产量下降,至2020年供给也难以迅速补足缺口,而国际市场需求依旧旺盛。不过肝素产业链价格并非能维持大幅上涨。据弗若斯特沙利文,未来5年预计肝素API价格增速预计将较前5年大幅减缓,增速稳定。

全球肝素API价格及预测(来源:弗若斯特沙利文,招股书)

巨额投资未减缓业绩变脸

主营产品价格走弱,但真正引来争议的,是首次上市后海普瑞盈利能力是否可持续、频繁的投资是否在增强竞争力。

海普瑞公布的2019业绩预告(未经审计)显示,预计2019年归属于上市公司股东的净利润为9.5亿元至11.3亿元,同比增长54.17%–83.38%。不过预告期内非经常性损益对净利润的影响预计在5亿元至6.8亿元,主要为投资收益,公允价值变动损益以及政府补助。公司2019年的利润同比增长额几乎是由投资收益等非经常性损益科目所贡献。

媒体披露资料显示,2011至2018年,海普瑞收购了16家公司。其中,海普瑞利用上市募集资金扩充了两端产业链,但效果不尽人意。公告显示,2012年海普瑞完成增资的成都深瑞畜产品有限公司生产上游肝素钠粗品,自2012年起至2018年均亏损,2019上半年盈利近57万元。

2011年后,肝素粗品价格一路下降,粗品厂成本升高,环保压力也加大,粗品厂的亏损范围扩大,很多小厂被迫关闭。到了2017年,肝素粗品供给收缩程度较大,库存不断被消化至较低水平,粗品价格重拾上涨动力。不过由于前期亏损较大,产品价格上涨后的2017、2018年成都深瑞仍在亏损,直至2019年盈利。

2018年海普瑞全资收购了下游肝素制剂厂深圳市多普乐实业发展有限公司,将多普乐及其全资子公司天道医药纳入公司的合并报表范围。收购完成后,公司主营业务由肝素钠原料药生产销售拓展为肝素钠原料药及依诺肝素钠制剂的生产销售。

海普瑞想通过收购多普乐拓展下游,但多普乐的公司质地也受到监管的怀疑。据市值风云介绍,海普瑞2017年就筹划发布了以发行股份的方式收购多普乐的草案,但未通过审核,证监会认为其盈利能力存在较大不确定性。2018年海普瑞转而现金收购多普乐,绕开证监会,花了24亿元现金。相比于现金收购时多普乐的净资产账面价值3.13亿元,收购溢价将近7倍。

海普瑞2019年半年报显示,截至 2019 年 6 月 30 日,公司累计使用募集资金共计61.49亿元。其中28.84亿元用于“用于补充永久性流动资金”,大额投资的项目没能为公司换来回报,公司现金流缺口紧张。

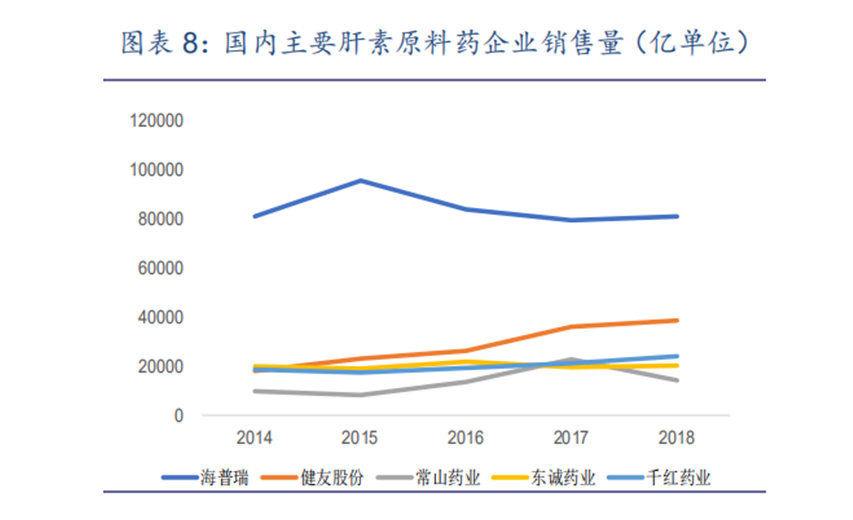

参照另一家肝素厂商健友股份(603707.SH),它于2017年在A股上市,其肝素原料药销售规模亚于海普瑞,但增速持续加快。2017年以前,赛诺菲的肝素原料药供应商为海普瑞,2016年采购规模为9.74亿元;2017年赛诺菲将1920万美元的肝素原料药订单转给了健友股份。另外2017年健友股份的肝素制剂销售收入增长97%,制剂增速远超海普瑞。

国内主要肝素原料药企业销售量(来源:美国农业部,太平洋证券)

虽然海普瑞的投资中也包含上下游厂商,但三年前新一轮行业上涨机会来临时,公司似乎没能抓住。

截至2019年Q2,海普瑞和健友股份的营收结构在同行中最为接近,营收都以原料药为主(海普瑞占总收入比60%,健友占比70%);制剂收入不断增加(两家收入占比为20%左右),但目前健友股份估值已远高于海普瑞,2020动态市盈率分别为44倍和28倍左右。

转型创新药研发:继续广泛投资

除了肝素产业链以外,海普瑞还在其他领域积极并购。此次港股上市,海普瑞将公司定位为全球运营的制药企业。所以招股书中对其CDMO业务和创新药研发进行了重点披露。从2015年通过收购孙公司赛湾生物就开始拓展新业务,赛湾生物为大分子制药CDMO服务商。

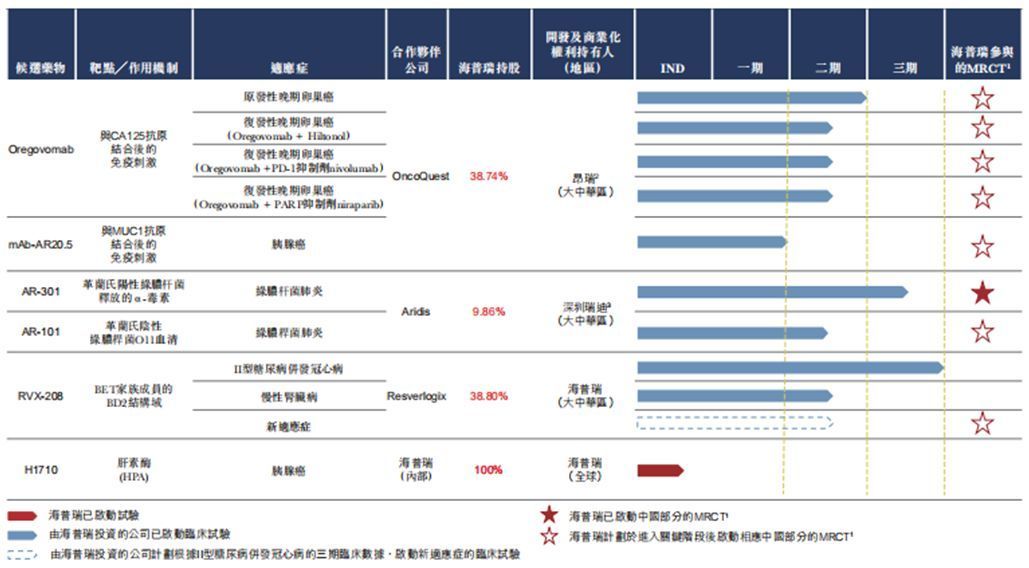

两年内公司通过投资迅速扩大了创新药业务。新招股书中表示,现在海普瑞在研39个品种的创新药,全部属于全球首创药品(First-in-class)。公司已获得大中华区5项药物管线的独家开发及商业化权利,其中两项正处于三期临床试验,两项正处于二期临床试验。

海普瑞创新药中国市场管线(来源:招股书)

海普瑞投资的创新药研发公司Resverlogix主要品种RVX-208是心血管领域的一种小分子药物,已经完成三期临床。

海普瑞与创新药公司Aridis(ARDS.O)设立合资公司深圳市瑞迪生物医药有限公司,瑞迪生物开发的品种包括抗感染领域三期临床进行中的AR-301、二期临床进行中的AR-101与完成二期临床的AR-105。

公司与OncoQuest等在中国设立的合资公司深圳昂瑞生物医药技术有限公司负责OncoQuest的抗体品种在大中华区的开发和商业化。目前OncoQuest领先的单克隆抗体Oregovomab,适应症为原发晚期卵巢癌,已完成二期临床。

截至2019年前三季度,CDMO和创新药业务对收入贡献占比不超过20%,未来收入将有很大的提升空间。而招股书同时提示了药物研发的收益风险。

海普瑞表示,此次募集资金将用于改善资本结构,偿还现有债务、用于创新药的投资、扩大研发投资等

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论