记者 |

屋漏偏逢连夜雨。交出上市以来业绩最差年报“成绩单”后,天齐锂业(002466.SZ)股价跌跌不休,不断逼近控股股东的质押平仓线。

2019年年底,头顶特斯拉概念股光环的天齐锂业股价迎来第一波涨势,2019年12月17日至1月14日的连续14个交易日内,天齐锂业实现股价阶段性涨幅近50%;2月12日至2月25日,天齐锂业在连续10个交易日内再涨超37%,并走出38.38元/股的年内新高。

走过高点后,天齐锂业股价开始震荡下跌,3月23日,天齐锂业跌停,报20.9元/股,较其月初股价下跌34%。

与此同时,天齐锂业目前股价已触及控股股东质押股票预警线,正在逼近平仓线。

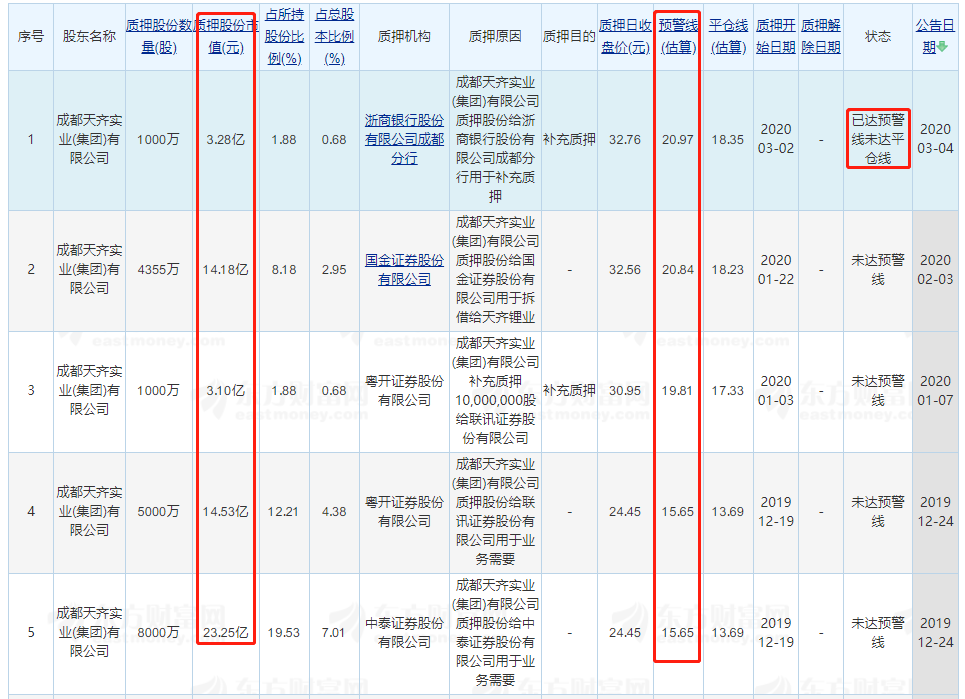

天齐锂业控股股东成都天齐实业(集团)有限公司(以下简称“天齐集团”)于3月2日质押的1000万股,预警线(估算)为20.97元/股,目前上市公司股价已低于质押预警线,这意味着,若天齐锂业股价跌势不止,未来控股股东将有可能面临被强制平仓的风险。

上市公司3月14日公告显示,截至公告披露日,天齐集团所持3.34亿股股份处于质押状态,占其所持股份的62.68%。

2月19日,天齐锂业发布2019年业绩快报,业绩由盈转亏。2019年公司实现营收48.36亿元,同比下滑22.56%,归属于上市公司股东净利润亏损28.24亿元。

天齐锂业称,一方面原因是行业周期调整及国家新能源汽车补贴退坡等不利因素影响下,2019年度锂精矿产品销售数量与锂化工产品销售价格较2018年度下降,导致总体销售收入下降。

此外,重要联营公司的巨额资产减值也是直接导致天齐锂业2019年业绩巨亏的原因。天齐锂业称,公司对SQM(智利矿业化工)的长期股权投资等进行了分析,认为该项资产存在减值迹象,经测试,对SQM计提减值准备约22.08亿元人民币;2018年第四季度,公司为购买SQM股权新增35亿美元并购贷款,导致财务费用大幅增加,2019年度并购贷款产生利息费用合计约16.70亿元人民币;此外,锂精矿销售数量和锂化工产品销售价格下降,导致营业收入和毛利下降。

2018年12月,天齐锂业支付40.92亿美元正式完成对SQM公司(SQM股权整体价值为172.16亿美元)23.77%股权的购买。资料显示,SQM公司是全球锂矿龙头企业,属于全球六大锂矿供应商之一。然而,还没等这桩收购案为天齐锂业带来实际红利,天价收购的联营公司减值迹象已现。

天齐锂业3月23日对证监会四川监管局问询函的回函显示,2019年第四季度以来,SQM公司已出现2019年四季度锂产品价格不及预期、重要扩产项目延期、智利宏观环境存在不确定性等减值迹象。

天齐锂业称,公司为收购SQM公司股权购买新增并购贷款35亿美元,公司资产负债率和财务费用大幅上升。2019年第四季度以来,受主要产品价格下跌、业绩下降、资产负债率较高、财务费用大幅增加的影响,加之2020年初至今受新冠肺炎疫情冲击,公司流动性紧张的状况加剧,天齐锂业全资子公司TLK在建的一期氢氧化锂项目也因此暂缓调试。该项目于2016年10月在澳大利亚开始建设,截至目前进展缓慢,存在投资超期、超预算等情况。

评论