记者 |

编辑 | 陈菲遐

定制家居龙头索菲亚(002572.SZ)在十年的持续高增长后,疲态已现。

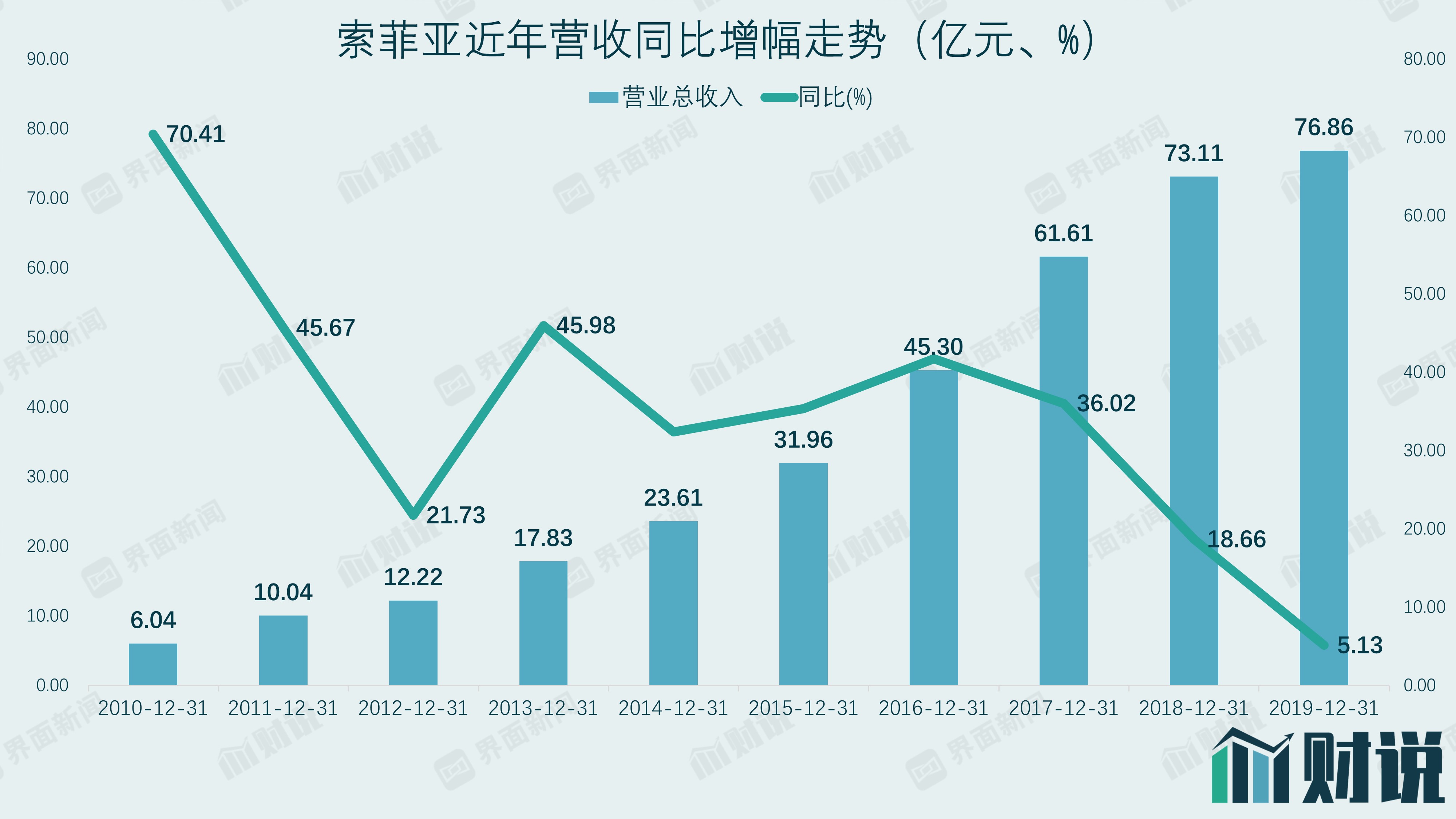

2019年年报显示,公司报告期实现营业收入76.86亿元,同比增长5.13%;实现归属于上市公司股东的净利润为10.77亿元,同比增长12.34%。

仅个位数的营收增幅已是近十年来最低增速,净利润增长虽好于营收增幅,但因非经常性损益所致。扣除非经常性损益的净利润为9.71亿元,同比增长5.89%,与营收增速基本相当。

索菲亚保持着家居行业中较高的分红率,此次公司拟向全体股东每10股派发现金红利5.5元(含税)。

尽管这种滞涨的出现与房地产行业下行的大环境因素有关,但也让索菲亚不得不重新寻找自己的定位。

布局“大家居”近七年,却未有效形成新的业务支柱,日前,索菲亚宣布将重心转回“柜类定制”。不止如此,向来疯狂开店的索菲亚,去年放缓了新店开业速度,说好的2019年新开店650家,却只增长了250家左右。

兜兜转转,重新定位再出发的索菲亚又面临着疫情对需求和生产的双重冲击,公司首个智能制造4.0黄冈工厂仍难复产。索菲亚今年面临的问题仍不少。

弯路一:“大家居”之累

以衣柜定制起家的索菲亚近期的大动作便是调整战略。2020年3月,索菲亚宣布将品牌战略调整为“柜类定制专家”,品牌广告语变更为“专业定制,就是索菲亚”。公司表示,未来把重心放在柜类产品定制,其余配套产品不做重点发展。

这似乎与其过往近7年的战略布局相左。2013年,索菲亚喊出“定制家,索菲亚”口号,雄心勃勃地要从衣柜延伸至“大家居”战略。

书柜、电视柜、橱柜、木门等装修所需的定制家居产品,沙发、床、床垫、茶几、纺织用品等非定制类的配套家居产品,索菲亚均有布局。“拎包入住”,提供一站式解决方案,索菲亚想一口吃下“大家居”蛋糕。

其中最大手笔的两项布局便是橱柜和木门。在“大家居”的战略下,2014年索菲亚与法国橱柜Schmidt品牌合资共建品牌司米橱柜,正式进军橱柜领域。2017年,索菲亚又牵手华鹤木门,目前品牌为“索菲亚·华鹤”定制木门。

照索菲亚的意愿,三条线可作为“三驾马车”并行发展,拉动索菲亚经营及业绩。

如若真能做到全面开花,时至今日,索菲亚的营收增长也不至于萎缩至此。

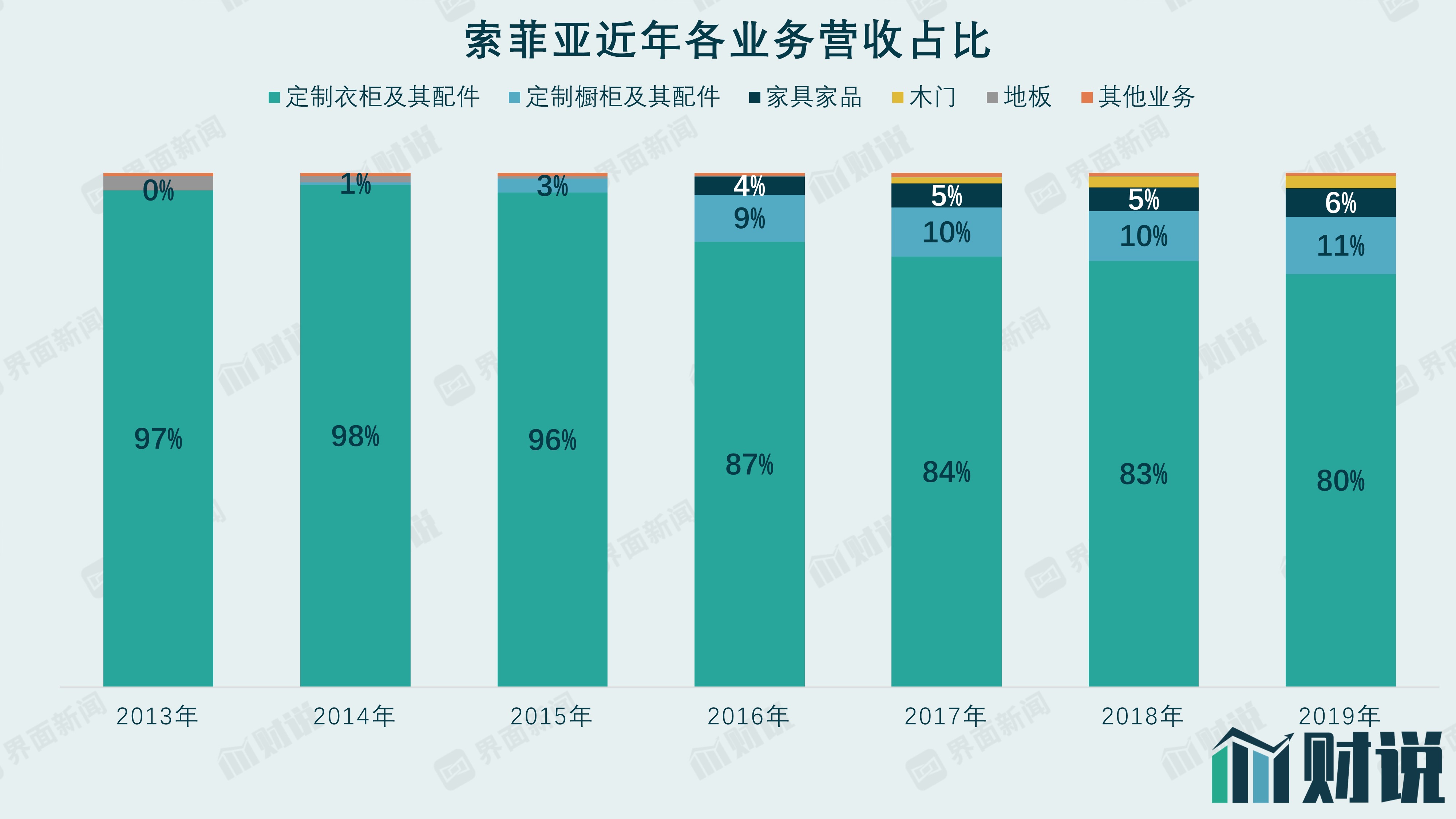

从各业务占比可见,2013年,索菲亚定制衣柜及其配件营收占比高达97%,“大家居”战略执行超过6年时间,到2019年这一业务的营收占比仍然高达85.94%。定制橱柜及其配件营收占比在2019年才突破了一成比例至11.07%,木门业务仍只有2.44%,地板业务占比已趋于零。

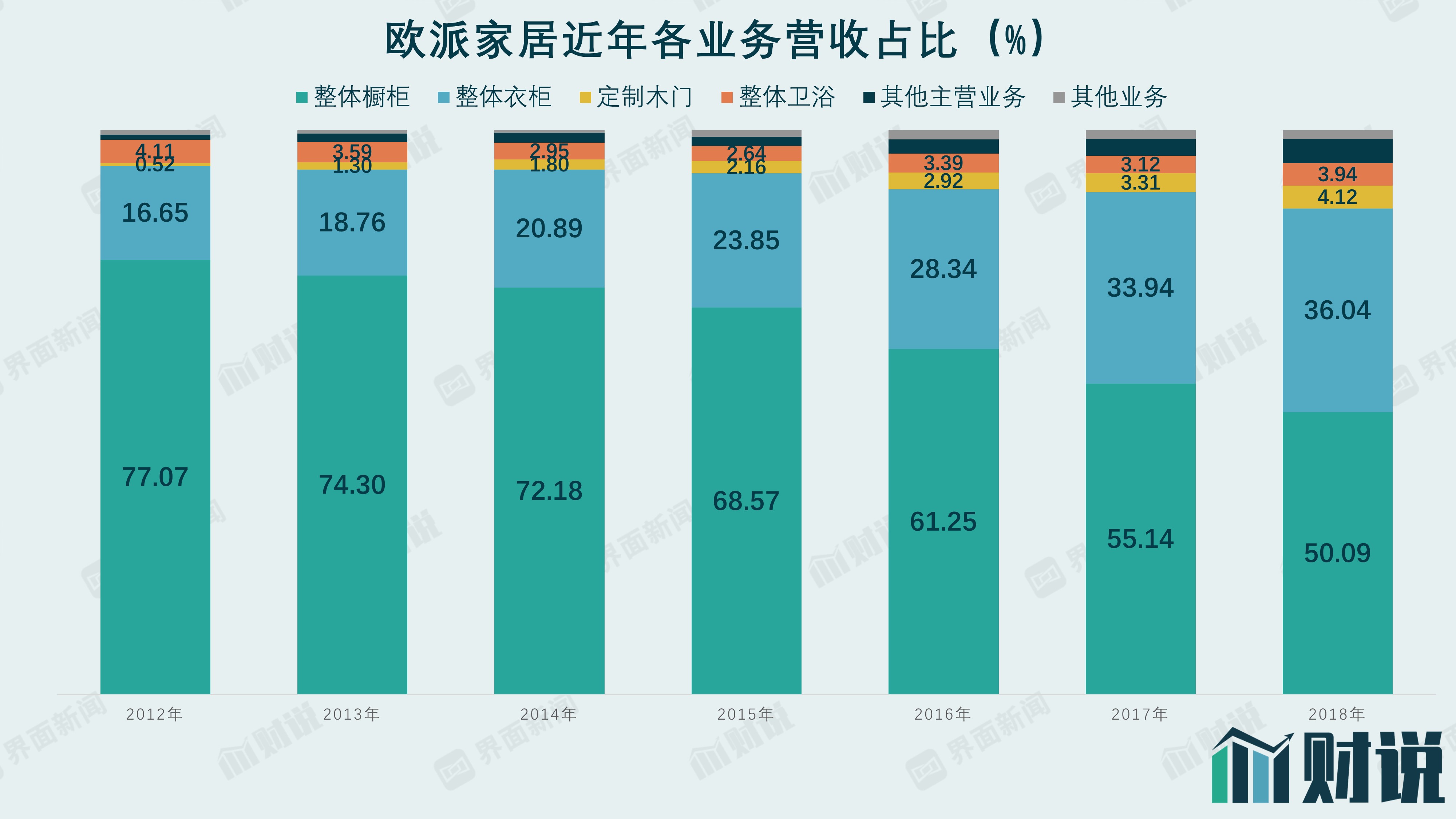

另一定制家居龙头欧派家居(603833.SH)路线与索菲亚如出一辙,二者结果却大相径庭。

欧派家居则是以橱柜定制起家,延伸至衣柜定制领域。欧派家居起步较早,2005年开始进军衣柜业务。上市之时,欧派家居整体衣柜营收占比已升至28.34%,整体橱柜业务占比在61.25%。

上市三年,欧派家居业务的多元化还在加速,2018年数据显示,公司橱柜业务营收占比已至50%,整体衣柜上升至36.04%,定制木门及整体卫浴占比也在爬升,均成为新的营收增长点。

不仅营收增长有限,更让索菲亚头痛的是毛利率问题。

索菲亚定制衣柜及其配件均能保持近40%的较高毛利润水平,而司米橱柜这一定制橱柜业务毛利率却在拖后腿。

2017年至2019年,索菲亚定制橱柜的毛利率在23.03%、27.98%和28.54%,在2015年及2016年时,甚至出现了9.33%和6.30%的个位数据,这在定制家居行业,哪怕是起步阶段,也不是一个健康的毛利率水平。

过低的毛利率,使得司米橱柜一直成了索菲亚的“包袱”,连亏5年,在2019年才勉强实现首年盈利2344.05万元。2019年司米橱柜实现收入8.79亿元,同比增长21.99%,第四季度增长超过36%。

细读年报会发现,司米橱柜的盈利更多地是借力增长。

2019年年报显示,在渠道方面,司米橱柜与索菲亚同步完成终端门店布局,借力索菲亚工程推动橱柜工程渠道开拓。在品牌推广方面,司米橱柜借势索菲亚集团对品牌的投入与资源整合,提高司米品牌曝光率,增加流量。

联动销售、借力增长,在成长初期无可厚非,不过实现内生增长,方为健康之道。

反观欧派家居,2018年其橱柜业务毛利率在39.81%,整体衣柜业务后来居上,甚至做到了毛利率41.97%。这意味着,欧派家居已经做到用“两条腿”走路,两块业务均能贡献正收益。

不只是司米橱柜,索菲亚木门业务——“索菲亚·华鹤”木门的毛利率也不高,2019年营收1.88亿元,营收占比2.44%,毛利率为15.85%。不过,“索菲亚·华鹤”为索菲亚2017年5月才展开的业务,在培育期,如此表现尚可以理解。

地板业务则已被淘汰,2019年索菲亚已停止地板业务生产,完成地板库存的处理。这项在索菲亚体系中存在了近十年的业务就这样戛然而止。

或许是看到衣柜以外业务在大规模投入后收效甚微,索菲亚因而进行了此次的战略调整,企图将业务再次聚焦至最有价值业务——定制衣柜上。

当下来看,索菲亚的“大家居”战略似乎走了一段时间弯路。

面对此评价,索菲亚在多个场合解释,新的品牌战略与公司“大家居”战略是不冲突的。

索菲亚表示,在公司“大家居”的战略框架下,索菲亚定制柜、司米橱柜和索菲亚·华鹤木门将分别聚焦衣柜、橱柜和木门三大细分市场同步发力,并将通过终端的渠道融合和营销协同,进一步带动索菲亚大家居战略走向深化。公司未来可能还会基于品类扩充的需求去整合其他品牌。

不过,从多点发力到聚焦拳头产品,这种业务的轻重有别已足以说明索菲亚正试图把有限的精力投入到利润更为丰厚、业务更为熟悉的领域。某种意义上这也是一种收缩战略。

定制家居企业从单一品类到多品类,似乎是多家品牌的共同路径。除欧派家居外,尚品宅配(300616.SZ)也在2019年3月推出第二代全屋定制,不断拓展品类边界,实现家居全品类一站式配齐。

在专业化和规模化之间,如何才能找到平衡点?现在这种形势下,索菲亚这种逆向收缩策略是否更能拉动经营,从而落实到业绩上?这都需要时间来给出答案。

弯路二:说好的疯狂开店未执行

索菲亚走过的弯路不仅是全品类布局,疯狂开店也是其一。此前索菲亚计划在2019年新开门店650家并未落地。

在定制定居行业中,各品牌企业通过多城市布局,不断加密网点来抢占客流入口。索菲亚也不例外。

自2010年以来,索菲亚保持每年新增门店200家的速度稳步扩张,这一节奏在2018年被打破并大幅提速。这一年索菲亚新开门店多达570家,其中包括近百个面积达千平方米的“大家居”店。

如果存量门店达到稳定的状态,自有流量估计难以再增长。索菲亚董秘潘雯姗曾表示,“由于持续开新店,公司单店效益整体平稳,经销商思路转变不再只关注单店的增长,而是持续开新店。”

“加密一、二线城市销售网点,拓展四、五、六线城市的销售网点,从而拓宽了销售渠道,增加了销售收入。”潘雯姗如是期待。

因此在2018年年报中,索菲亚在2019年依然有大规模的开店计划。

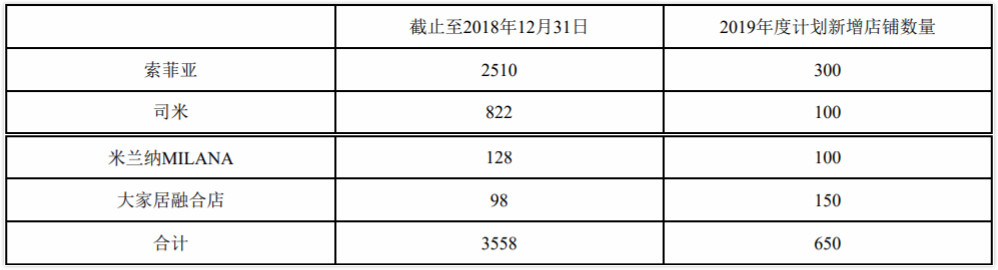

截至2018年末,索菲亚共有门店3558家,其中索菲亚品牌门店2510家,司米橱柜822家,米兰纳MILANA木门128家,大家居融合店98家。

同时,索菲亚计划在2019年新增门店共650家。包括索菲亚品牌门店300家,司米橱柜100家,米兰纳MILANA木门100家,大家居融合店150家。

现实残酷,上述计划在2019年未实现。

现实是,索菲亚柜类定制专卖店截至2019年底共2501家,不仅未达到计划中的新增300家,反而同比一年前还少了9家。

司米定制橱柜门店845家,比一年前只增加了23家。

木门业务方面,2019年木门品牌变更为“索菲亚·华鹤”,截至年底,华鹤门店数量227家,与此前计划的新增100家门店基本相当。木门业务还处于起步布局阶段,原有门店数量基数较低,或因此,木门业务完成了原有的开店计划。

大家居融合店照原计划应该增至248家,不过2019年末,索菲亚大家居店的数量是216家,也比计划少开了32家。

总而言之,索菲亚截至2019年末门店数量3800余家,净增长250家左右。索菲亚并未披露具体新开店数量及关店数量,但从净增长的门店数量也可以看出,原计划的大规模扩张,在2019年并未得到落实。

在2019年年报中,索菲亚也不再提起2020年的新增店铺计划。这也意味着索菲亚意识到疯狂开店的模式并不可取,而优化经销商,放缓开店速度或是一种更明智的选择。

弯路三:压缩研发费用减少研发人员

从业务条线的调整,到门店数量的控制,索菲亚的收缩策略还不止此。2019年,索菲亚从研发费用投入到研发人员数量方面均在下滑。

如果说,前两条是过去走的弯路,如今在纠错,那么压缩研发费用及研发人员,或许是索菲亚现在正走的弯路。

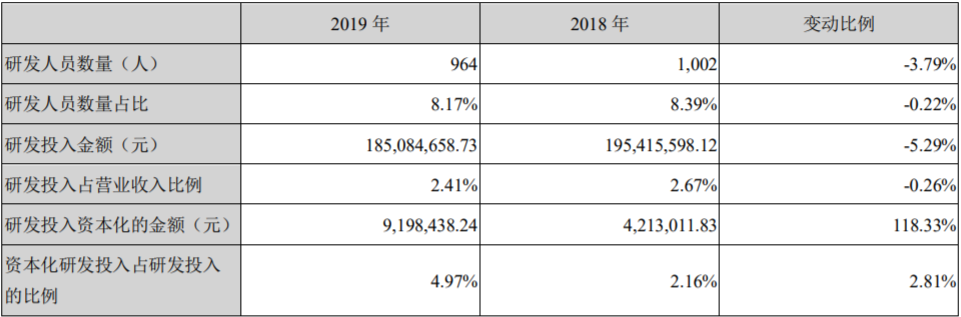

索菲亚在业绩正增长的同时,研发投入却缩水了。年报显示,索菲亚2019年研发投入1.85亿元,较2018年的1.95亿元低了5.29%。研发投入占营收比例也下降0.26个百分点至2.41%。

研发人员的数量也由2018年末的1002人,降至2019年末的964人,减少了38人。

黄冈生产重地受冲击

2020年开局,全球经济面临疫情困局,定制家居行业也受冲击。

索菲亚紧急调整的营销计划,2月初开始线上接单,为提升获客能力,公司还把展厅搬到了线上。同时,公司推出了“无接触测量”的线上测量服务。希望能减缓疫情的冲击。

但疫情影响最大的省份正是索菲亚的生产重地。

索菲亚在全国有七大生产制造中心,其中华中生产中心位于湖北黄冈。公司相关负责人最新介绍称,公司下属各地工厂(除黄冈工厂外)和门店已经基本恢复运营。

黄冈基地之于索菲亚举足轻重,从两方面可以看出。首先,湖北黄冈生产中心代表了索菲亚的智能制造水准。湖北黄冈生产中心是索菲亚首个4.0生产车间,拥有自主知识产权、符合工业 4.0 标准。该基地在2018年7月投产时,索菲亚以“代表定制家具‘未来工厂’新形式”来形容这一车间,该中心的投产也将索菲亚的平均交货周期提升至7-12天。

其次,黄冈地区有索菲亚两家生产型子公司——湖北索菲亚和司米厨柜湖北。这也意味着,华中生产中心未恢复生产,索菲亚的衣柜和橱柜产能均将受影响。

新冠疫情的影响下,索菲亚对未来仍保持乐观态度。“我们相信,疫情只是推迟了消费需求,中国是个巨大的市场,我们对未来的家居市场还是保持积极的心态。”索菲亚认为,定制家具行业市场基数尚小,发展空间较大。

评论