文|克而瑞租售

随着2月底上海疫情得到了有效控制,城市各行业复工加快、企业员工陆续返岗,叠加3-4月招聘旺季的到来,未来潜在的租房需求将会大幅提升。但受制于政府管控,市场上租赁房源的供应有限,供需可能存在一定程度的失衡。

克而瑞通过分析上海各商圈办公人口及招聘量,针对区域租客租房支付能力,结合等时圈对位租赁房源地图,探析商圈潜在租赁需求。

一、商务区租赁需求,虹桥位列第一

上海作为国际化大都市,错落分布着各式各样的商务区。这些区域办公楼鳞次栉比、错落有致,形成了一定的规模聚集效应,随之导入办公人口的增加及衍生出住宅租赁需求。

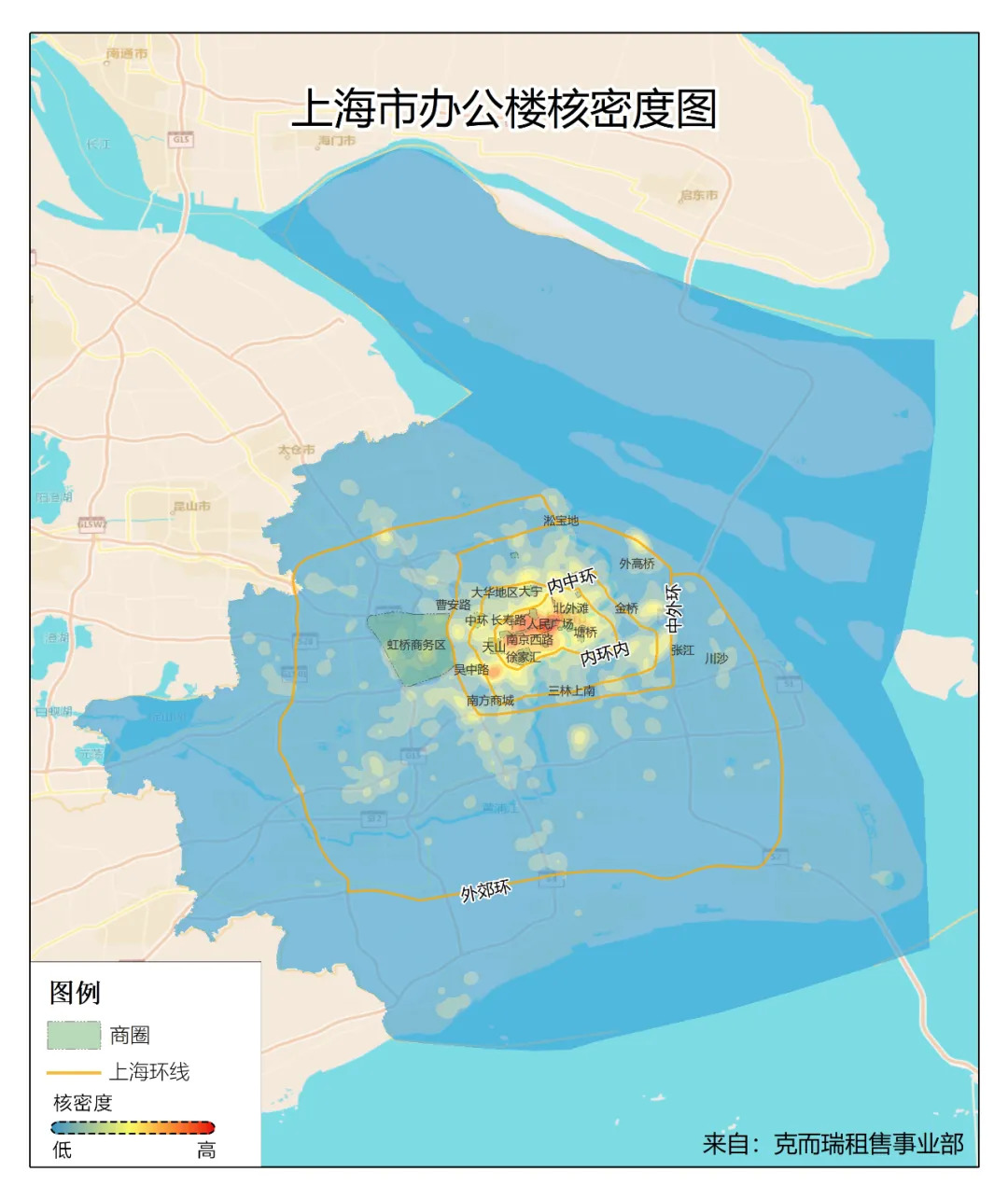

为可视化呈现上海市办公楼分布集中度,进一步估算上海各商务圈办公人口及潜在租赁需求,我们先将上海市近8000个办公楼项目落位在地图上,利用核密度算法挑出办公楼楼聚集程度较高的商务区。

由本图可以得知,上海市办公楼:

东西分化:浦江以西聚集了上海市约80%的办公楼,而浦东却不到20%

浦西办公楼不仅数量众多,且分布更广泛。而浦东主要集中在陆家嘴到张江一带。巨大差异背后可能是历史的沉淀,但随着上海自贸区临港新片区的划定,浦东的商务发展未来可期。

内高外低:内环带状密集分布,外环点状分布

内环以中山公园为中心,向东北方向延伸,过南京西路,人民广场,一直到北外滩和四川北路一带,办公楼密集度最高;其次是陆家嘴商务区和徐家汇,越向外迁移办公楼密度越低。此外,外环一些区位条件较好的商圈办公楼集中度也相对较高,如虹桥、外高桥商务区等。

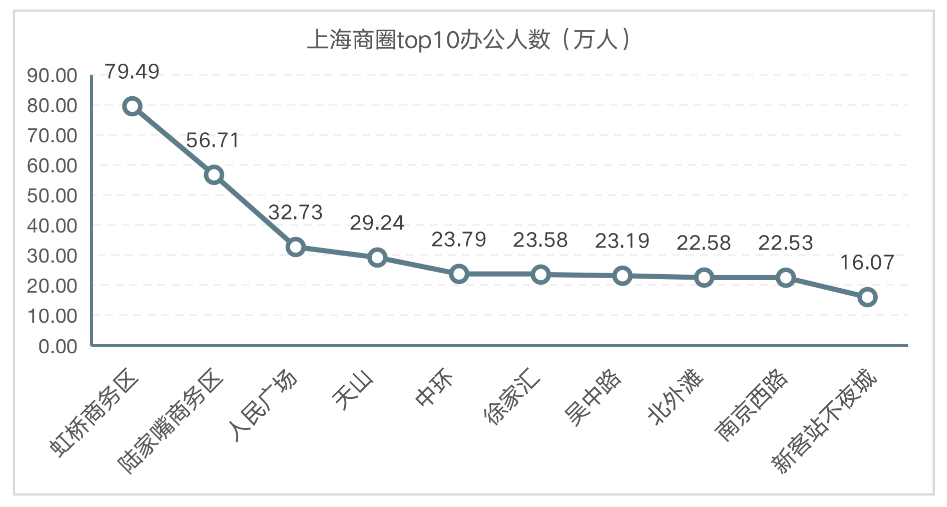

有的放矢,我们选出了办公楼聚集度排名前10的商圈,首先通过商圈内办公楼面积估算办公人数(按总建筑面积除以10估算),商务圈办公人数一定程度上反映商圈租赁需求基数。

从top10商圈位置来看,主要位于内中环,仅虹桥商务区位于外环。办公人数体量方面,虹桥商务区居首,办公人数接近80万人;陆家嘴商务区约57万人,居第二位;市政府所在人民广场商圈约32万人,居第三位。

数据来源:克而瑞租售数据库(上海)

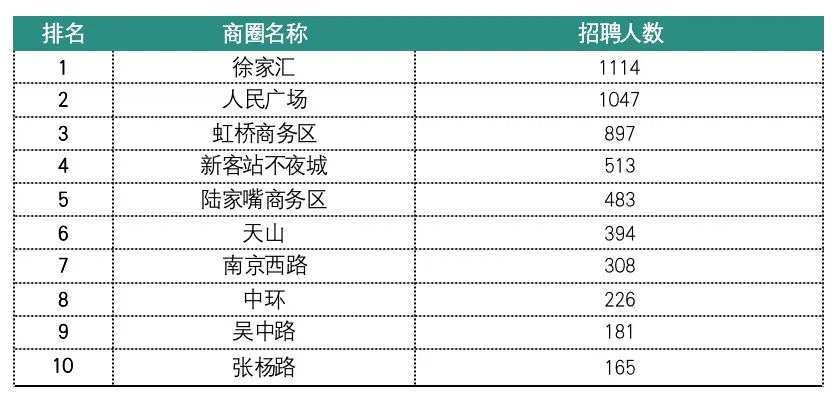

其次,通过监测商务区的招聘人数,一定程度上反映商圈租赁需求活跃度。

2月招聘人数锐减,top10商圈中仅徐家汇、人民广场新增招聘人数超过1000人,传统的商务中心陆家嘴招聘需求大幅缩水,不足500人。其背后主要原因为:一方面,疫情的蔓延限制了人口的流动,企业复工纷纷推迟。另一方面,进城务工人口返乡过节,行业处于传统的招聘淡期。

数据来源:克而瑞租售数据库(上海)

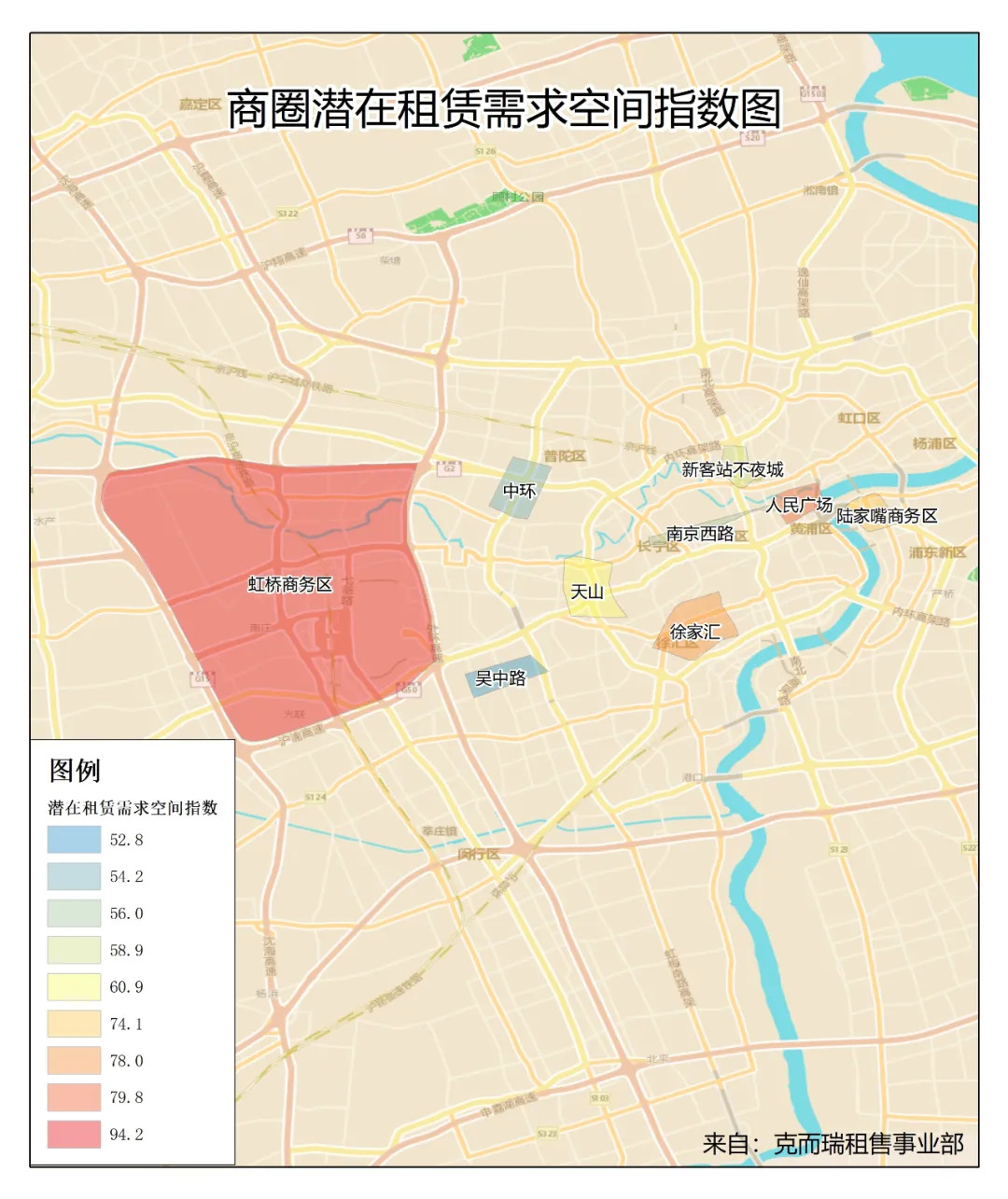

最后,叠加办公人数和招聘人数,指数化推算各商务区潜在的租赁需求空间。

从结果看,虹桥商务区租赁需求空间指数约94,居首位。人民广场、徐家汇、陆家嘴商务区次之。这主要得益于其综合交通枢纽的战略定位,吸引了诸如万科、阿里等一大批国内外知名企业进驻,企业集中度较高、办公楼体量较大,衍生的租赁住房需求旺盛。

二、虹桥商务区办公人群主要承租能力为3K-6K/月

为了使研究更具代表性,下文将重点聚焦在虹桥商务区,分析区域产业结构、行业薪酬,以及租客承租能力。

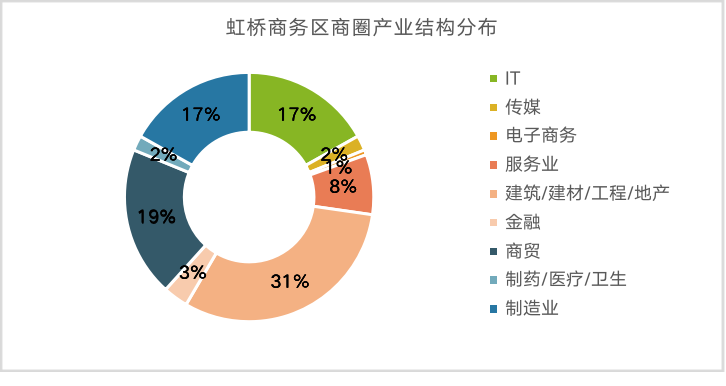

从产业结构来看,虹桥商务区以建筑建材业为主导产业,占比接近1/3,商贸业、制造业、IT业占比约17%,四大产业合计占比约84%。

数据来源:克而瑞租售数据库(上海)

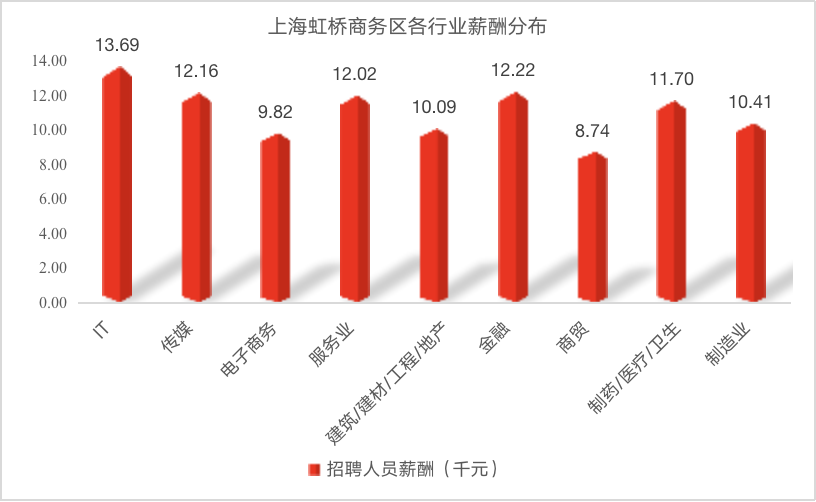

从薪酬水平来看,IT行业平均招聘薪酬约14k/月,居各行业首位;金融业、服务业、传媒业均超过12k/月;建筑建材业整体薪酬约10k/月。

数据来源:克而瑞租售数据库(上海)

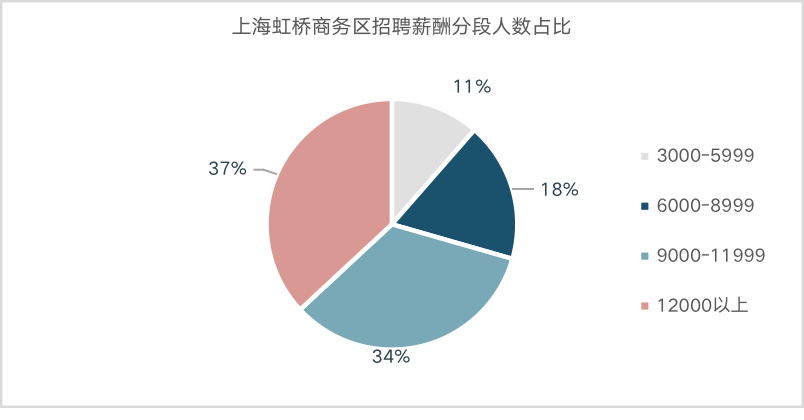

通过各行业的招聘数据来看,将虹桥商务区不同行业薪酬分段,超过71%的薪酬在9000元/月以上。

数据来源:克而瑞租售数据库(上海)

对于有租房需求的人群,假设以收入三分之一作为房租支出,可以粗略估计不同收入人群的承租能力。

例如:收入3000-5999元/月的人群相应的承租能力约为1000-2000元/月,收入6000-8999元/月的人群相应的承租能力约为2000-3000元/月,以此类推估算虹桥商务圈主力租房人群的支付能力在3000-6000元/月。

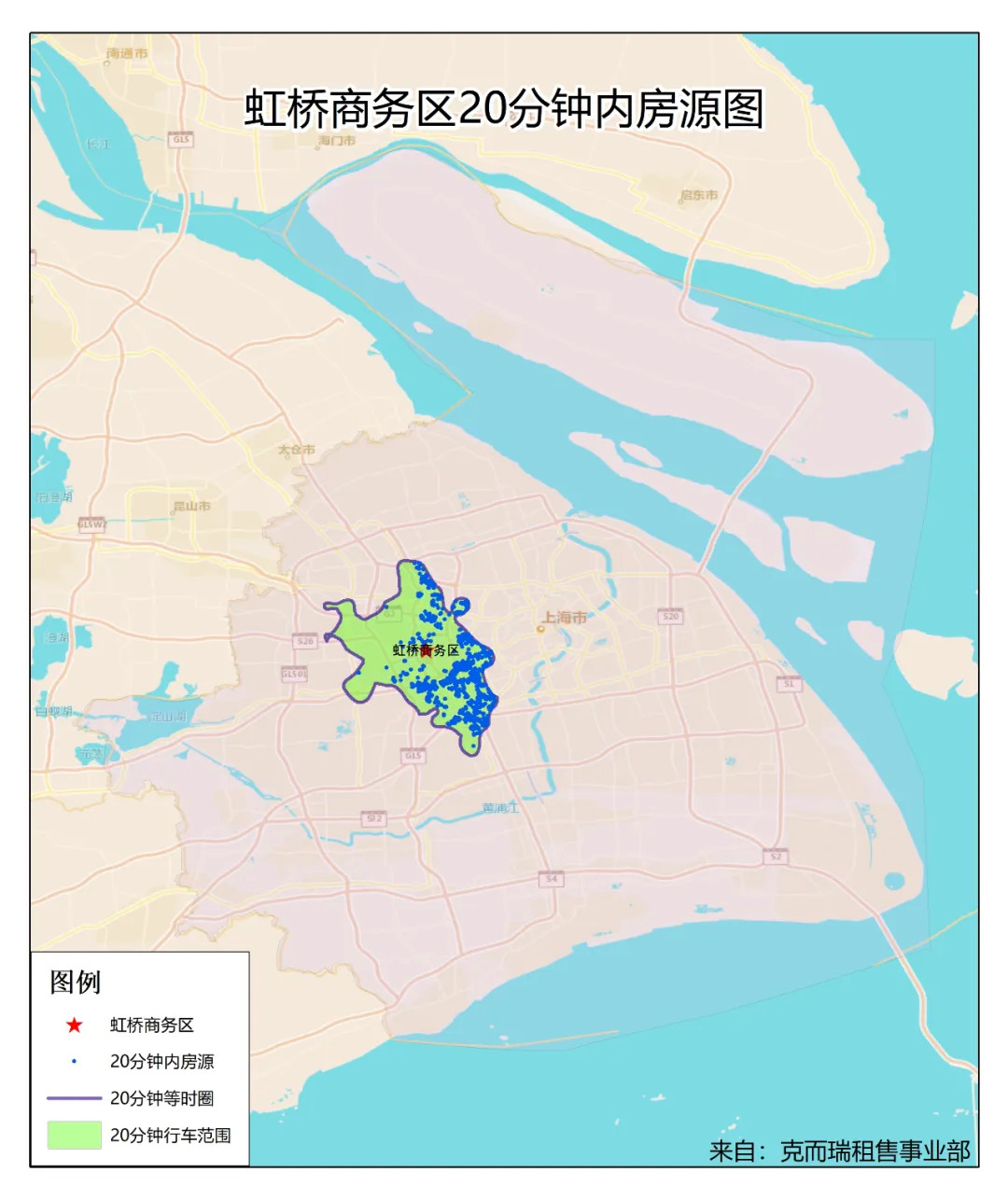

三、不同等时圈下,虹桥办公人群的房源及租金选择

对商圈周边租赁房源进行空间落位,一方面可以反映商圈的职住平衡关系,另一方面也可以刻画租赁市场的供需关系。我们以虹桥商务区为中心,以20分钟、30分钟、40分钟为通勤界限,做出三类等时圈。分析各等时圈下房屋基本属性,映射不同人群的租房需求。

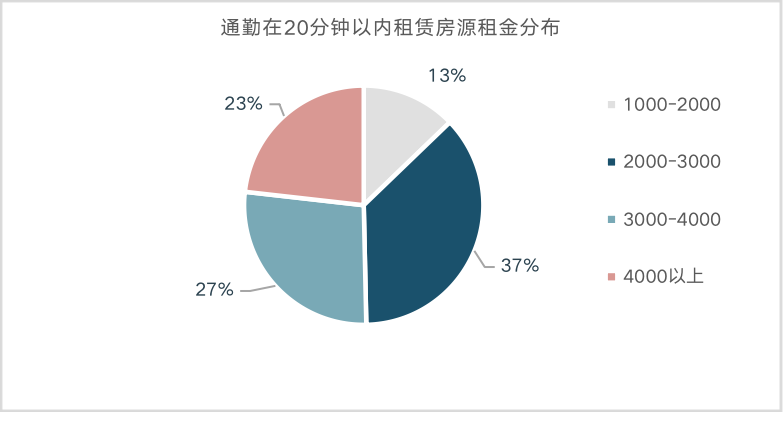

20分钟以内等时圈

房源主要分布在商务区东侧虹桥镇、江桥镇,这些区域距离市中心较近,出行更加方便。

房源主力房型为二房,占比约44%,主力面积为80-120平米,占比约34%;租金2000-4000元/月占比较大,合计占比64%。

数据来源:克而瑞租售数据库(上海)

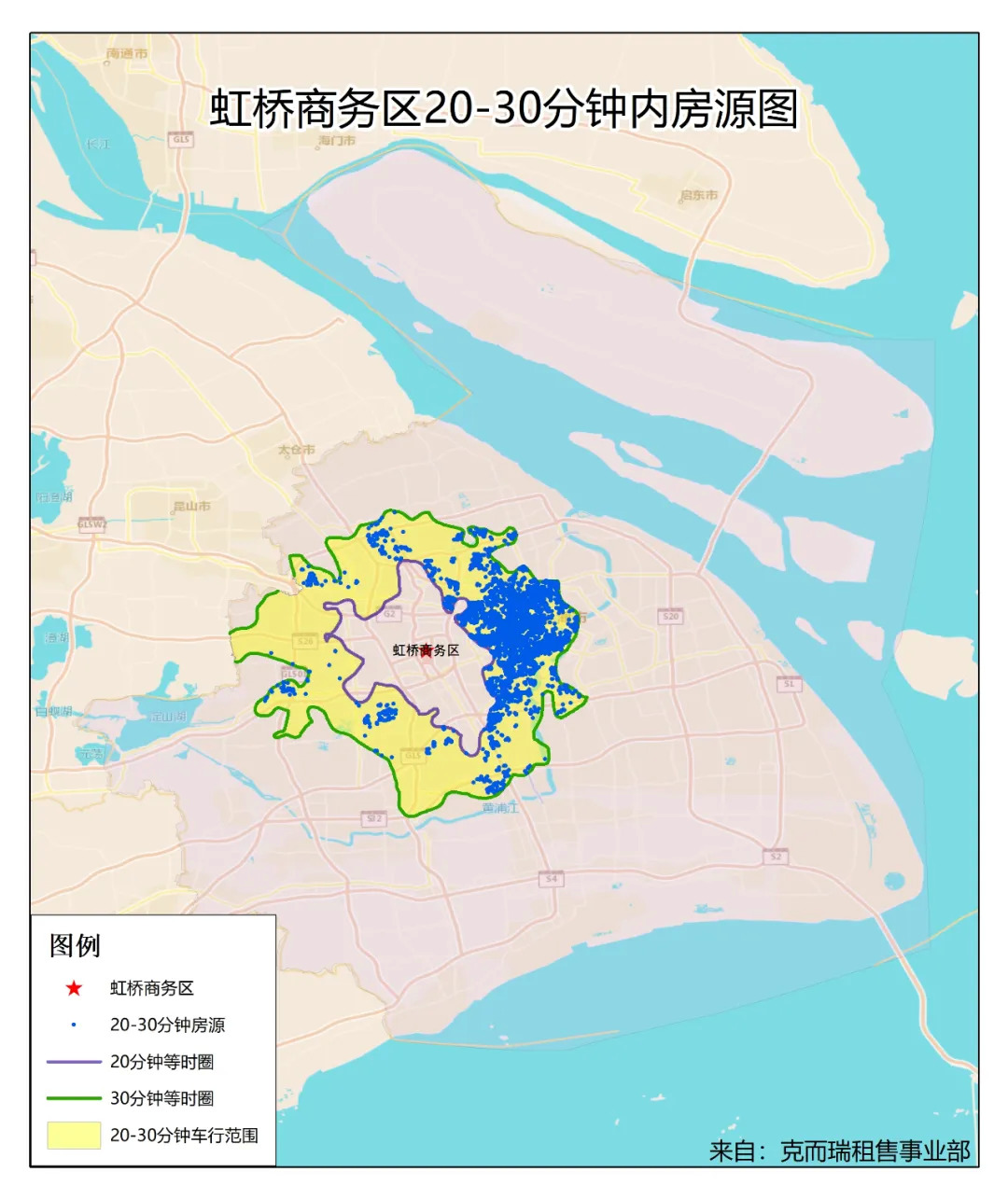

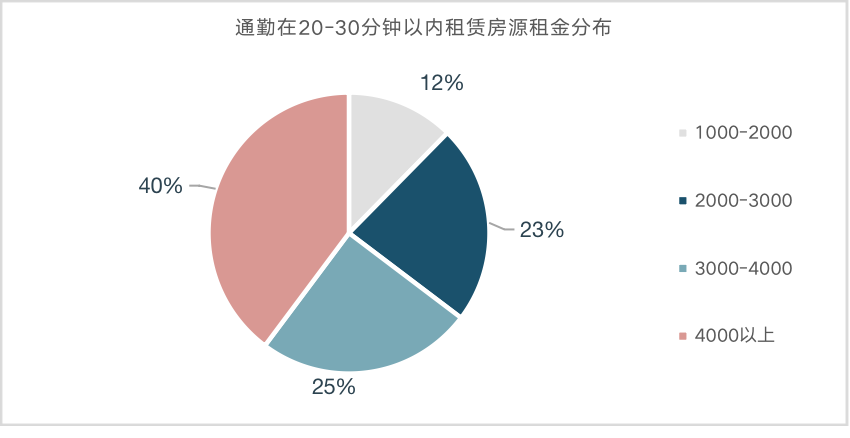

20-30分钟等时圈

房源分布进一步东拓,集中扎堆在人民广场到徐家汇等内中环区域,而西北、西南面的房源不足。20-30分钟等时圈内房源体量明显高于20分钟等时圈,可提供选择性更多。

房源主力房型也为二房,主力面积为50-80平米;租金4000元/月以上占比较大,其次为3000-4000元/月。

数据来源:克而瑞租售数据库(上海)

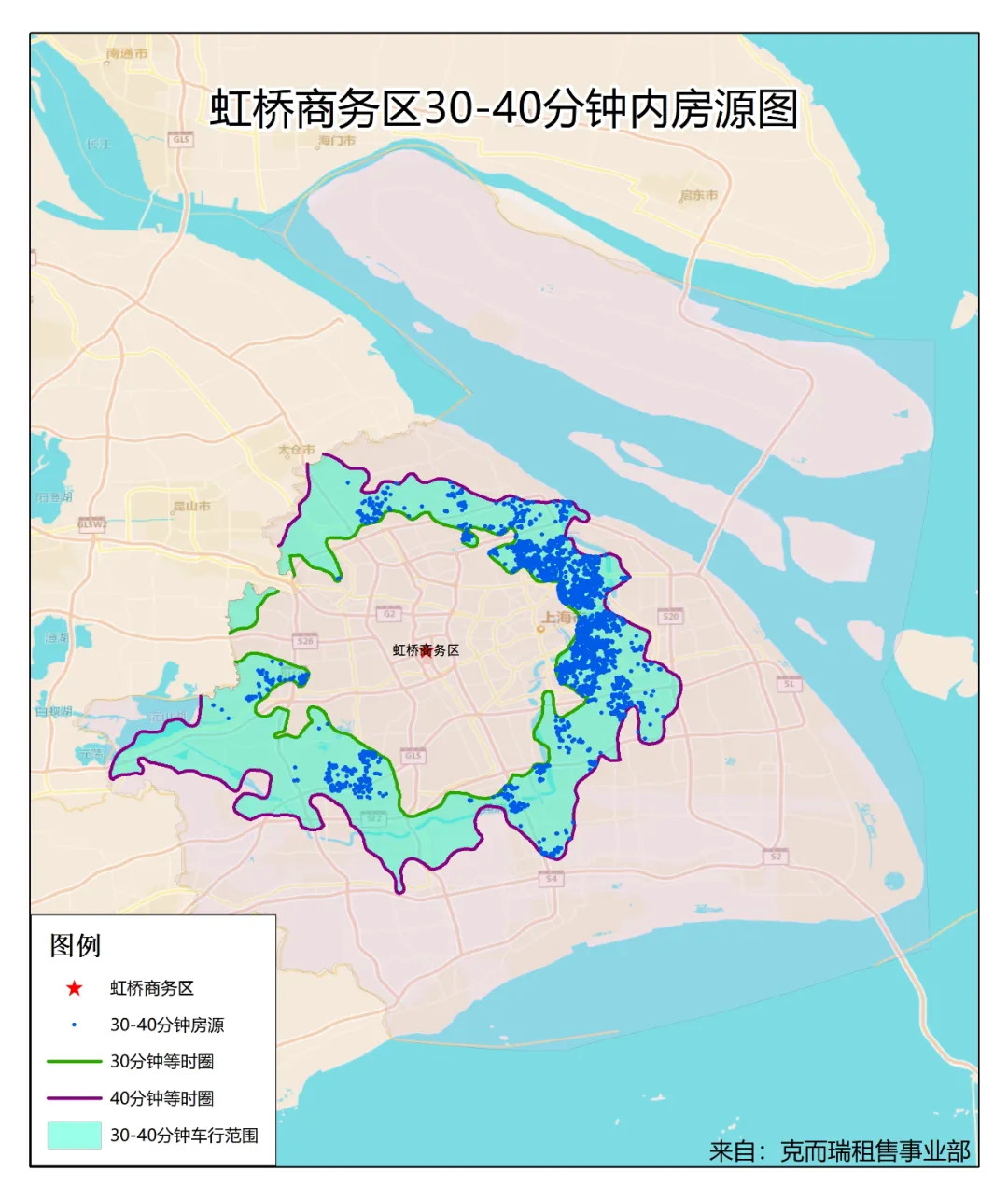

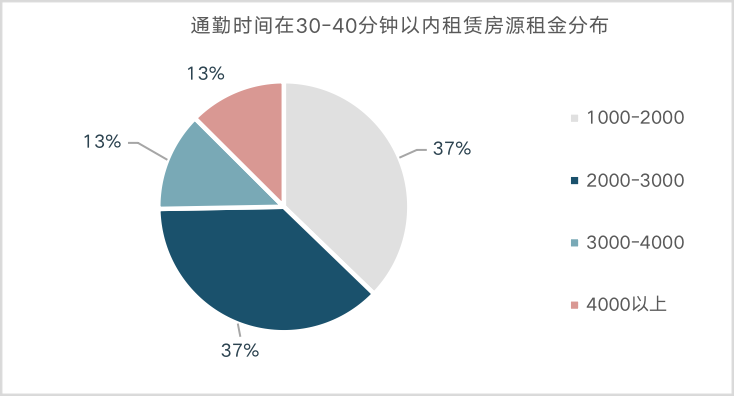

30-40分钟等时圈

房源分布继续外拓,向西延伸,覆盖松江和奉贤部分区域,向东部延伸主要覆盖浦东康桥、北蔡等区域。房源多分布于东部区域,总体房源体量不如20-30分钟等时圈。

房源主力房型为二房,主力面积为50-80平米;租金1000-3000元/月占比较大,合计占比约74%。

数据来源:克而瑞租售数据库(上海)

在商圈产业人群承租能力的基础上,结合三个等时圈内房屋分布状况及房源属性,我们对比分析得出了二者之间的关联性:

收入在3000-8999元/月之间的产业人群:( 占比较低,合计约30% )

本类人群更加偏好低租金,而相对选择牺牲部分通勤时间,比较理想的租房区域主要集中在30-40分钟等时圈内的浦东康桥、北蔡等区域。

收入在9000-11999元/月之间的产业人群:( 占比约1/3 )

在合理的承租能力内,人群更加偏好短通勤。选择在20分钟等时圈内的嘉定区江桥镇、闵行区虹桥镇等租房性价比相对较高的区域。

收入在12000元/月以上的产业人群:( 占比超1/3 )

在保证通勤的同时,人群更加重注生活质量,偏爱到20-30分钟等时圈内生活配套比较成熟的徐家汇等市区租房。

评论