记者 |

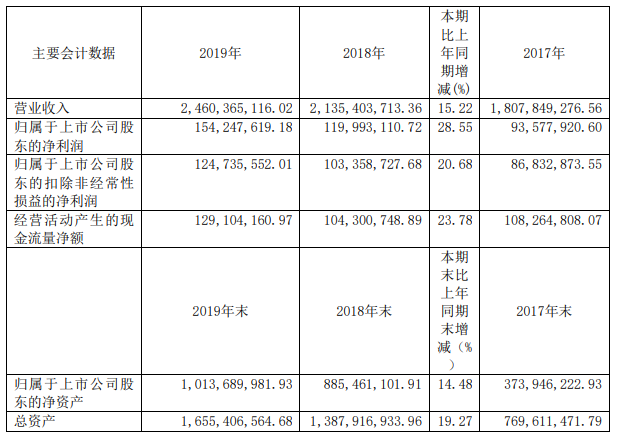

“母婴零售第一股”爱婴室(603214.SH)3月26日晚间发布了2019年年度报告,报告显示,公司报告期内实现营收24.6亿元,同比增长15.22%;归属于上市公司股东的净利润1.54亿元,同比增长28.55%。公司拟10转4派5元。

爱婴室称,2019年,公司围绕全渠道营销体系建设,继续加码线上投入,报告期内,公司线上平台销售额7591.94万元,同比增长67.42%;2019年,公司持续优化商品结构,强化自有商品品牌属性,2019年,自有产品销售2.31亿元,占商品销售的比重为9.97%,同比增长29.72%。

爱婴室是一家提供一站式母婴童用品采购及孕婴童服务的母婴童零售商,公司成立于2005年,于2018年上市。招股说明书显示,2015年至今,爱婴室连续5年盈利,且营收净利保持增长态势。

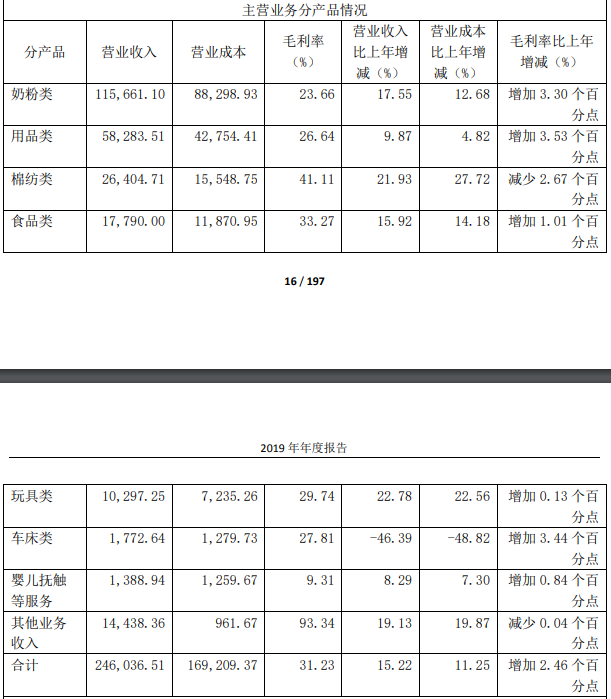

分业务来看,爱婴室奶粉类业务营收比重居高不下,占比总营收47%(2018年为48%),该类业务毛利率为23.66%,同比增长3.3%。此外,用品类业务、棉纺类业务营收占比公司总营收状况基本与2018年持平,毛利率分别为26.64%和41.11%,分别同比变动-2.67%和1.01 %。

爱婴室采用的是直营门店+线上电商的模式,这两种营销模式发展悬殊颇大。门店销售2019年实现营收21.88亿元,毛利率为28.36%,营业成本增长11.96%;电子商务实现营收0.76亿元,毛利率仅为8.7%,营业成本增长65.94%。

除商品结构问题外,截至2019年年底,爱婴室合并财务报表中存货的账面价值为5.68亿元,较2018年同期增长23%,该数值2018年也增长了25%。

现金流方面,经历了2016至2018年经营活动产生的现金流量净额持续下滑后,爱婴室该数值2019年同比增长23.78%。

债务方面,爱婴室2016年至2019年的资产负债率分别为49.99%、46.59%、33.05%、34.96%,整体来看因为上市融资,呈现下降趋势。其中,爱婴室2019年应付账款和预收账款同比出现增长。其余有息负债较低,短期借款6000万元,没有应付债券和一年内到期的非流动负债,爱婴室的负债结构较为合理。

爱婴室在2019年年报中表示,2019年,公司在上海、江苏、浙江、福建等地区持续提速加密拓展直营门店,布局西南市场、完成重庆泰诚18家门店并购。全年新开门店73家,全年净增56家(2018年为34家),直营门店总规模达297家。

该公司同时提示扩张风险表示,新开门店需要进行店面装修、广告宣传等前期投入,虽然公司在开设每家门店前都会进行详细的可行性论证,通过公司的数据库系统对新开门店周围的市场进行初步估算并进行风险评估,以尽最大可能地降低新开门店而产生的市场不确定性风险,但是公司门店的快速扩张势必会因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素而面临一定风险。

据公开数据,2018年中国母婴消费市场规模为2.5万亿元,有机构预测,这一数值在2020年有望达到3万亿元。作为爱婴室业务短板,能够囊括多种商品品类的电子商务板块业务的发展现状较受投资者关注。

近日,有投资者在互动平台向爱婴室提问称,公司为什么不考虑在淘宝等电商平台开店,一定要自营平台?

上市公司回应称,公司暂时未在天猫平台开店是为了选择更合适的经营模式发展业务。公司以会员营销为核心,以直营门店、APP为主要营销渠道,结合微商城小程序、门店到家小程序,已形成了全渠道融合的经营模式。此外,当前母婴零售业态仍保持强劲的增长态势,但母婴专营店业态集中度较低。随着龙头企业的区域扩张、行业加速整合、小型母婴门店加速淘汰,行业龙头市占率将进一步得到提升。

评论