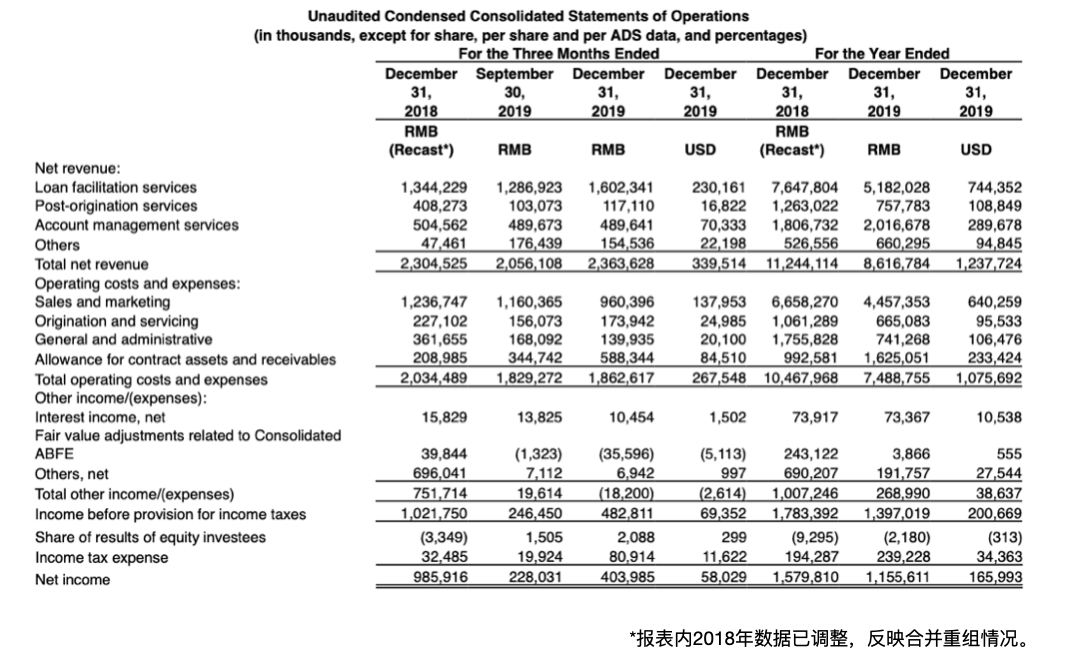

3月26日,宜人金科(NYSE:YRD)发布未经审计的第四季度及2019财年财务数据。转型后的首份年度数据显示,母公司原有业务的加持,未能扭转财务表现。2019年,宜人金科净收入录得86.16亿,同比下降23.37%;净利润录得11.55亿,同比下降26.85%。

在未合并收购业务财务数据前,2018年,宜人贷公布的收入为56.2亿,净利润9.66亿。

宜人金科在2019年完成重组。19年3月,宜人贷公布重组计划,将母公司宜信的普惠及大众理财板块注入上市公司,涉及P2P平台宜信惠民、信贷平台宜信普惠以及理财平台指旺财富3家平台。7月,其品牌更名为宜人金科。

宜人贷上线两年后,在2014年,从宜信旗下网贷业务部门独立;并在次年挂牌纽交所,成为国内首家在美上市的网贷平台。5年后,不敌行业环境变化,老牌P2P面临转型,纷纷更名增强科技属性。

目前,宜人金科业务分为信贷和财富两大板块,由”两只脚走路“,主体分别为宜信普惠和宜人财富。2019年,宜信普惠收入64.4亿,同比降30.4%;宜人财富收入21.76亿,同比增9.5%。

就信贷业务,据披露,宜信普惠在第四季度发放贷款80亿,34%的借款在网上发放。据此前披露,第一、二和三季度发放贷款额分别为109亿、97亿及105亿,全年发放贷款总计391亿。截至期末,宜信普惠贷款余额512亿。

2019年,宜人金科促成贷款规模391亿,与去年同期633亿相比下降38.23%。2018年,未合并业务前,宜人贷放贷规模已达到386亿。

在理财业务上,宜人财富包括P2P以及非P2P产品。2019年,主营的P2P业务表现式微,非P2P业务呈上升态势。

截至2019年末,宜人财富管理的P2P产品资产规模为342亿,同比下降31%。值得注意的是,2019年10月,原宜信旗下P2P宜信惠民并入宜人贷,存量网贷资产也归入旗下。目前看来,合并并未令宜人贷资产产生规模效应。此外,宜人金科还在2019年收购了P2P平台道口贷。目前,监管对网贷平台要求三降,并有“一家公司旗下只允许一个主体备案”的风声。

报告期末,宜人财富旗下非P2P业务的规模为10.26亿,占比不足3%,较去年同期数据2.1亿已翻5倍。2019年全年,非P2P业务交易总额为39.29亿,同比增43.91%。据披露,非P2P理财产品主要包括银行的财富管理产品以及公募基金。指旺财富应用显示,其运营有网贷及公募基金产品。

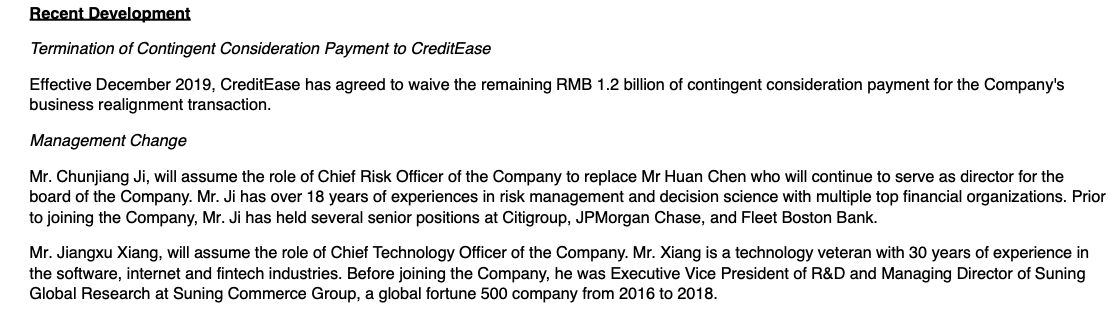

此外,宜人金科披露,终止向宜信支付转让对价款。文中称,母公司宜信同意放弃剩余12亿公司业务重组交易的对价款,已于2019年12月生效。

据公开信息,整合方案显示,收购宜信惠民、宜信普惠及指旺财富,宜人贷需要向宜信支付28.89亿元现金及普通股近6200万股。截至19年7月,宜人贷已完成股票兑付和2.3亿现金支付,其余现金将在交易完场后18个月内分期支付,每笔付款视收购合同中约定的相关业绩目标而定。

或因标的未完成业绩目标,上市公司收购所花的现金费用打了六折。就目前看来,宜人金科从母公司收购三家平台的代价为6200万普通股及16.89亿现金。

此外,宜人金科高管层自重组以来持续动荡。上述最新进展披露,宜人金科的首席风控官(CRO)和首席技术官(CTO)变更。首席风控官由陈欢变更为Chunjiang Ji,宜信副总裁兼首席技术官向江旭担任宜人金科首席技术官,原首席技术官兼COO曹阳在2019年上半年因个人原因辞职。目前,宜人金科官网介绍,CRO仍显示为陈欢。

据公开信息,陈欢07年加入宜信,长期在宜信担任首席战略官及宜信董事会成员。19年整合完成后,宜人金科首席风险官裴益川辞职,陈欢接任。离职后,陈欢继续担任宜人金科董事会成员。

在宜人贷整合完成后,原CEO方以涵因个人原因辞职,宜信创始人唐宁接任CEO一职。此外,宜人金科在2019年末宣布,首席财务官刘佳因个人原因辞职。宜人金科官网显示,目前,毕忠任宜人金科CFO。

近日,原宜信普惠商通贷,宜人金科总部的孙萌离任。有报道称,孙萌在方以涵离职后,负责内部电销、渠道、财务、行政等工作。除高层外,19年年末以来,普通员工或存在一定比例的裁员风险。据职场社交应用,有实名用户称,在宜信普惠任职面临失业。

据悉,宜信普惠线上业务是以小微企业贷为主的商通贷,此外还有线下门店放款模式。疫情期间,线下放款业务或受影响停滞。

2019年,宜人金科营收支柱贷款撮合服务收入下调32%至51亿;贷后服务收入下调40%至7.57亿;账户管理服务收入上调10%至20.16亿;其他收入6.6亿。

截至2019年12月31日,宜信普惠2016年、2017年、2018年发放贷款的累计净坏账率分别为9.4%、16%、13.8%;上期季报披露,截至2019年9月30日对应的累计净坏账率为9.4%、15.3%、11.6%。

在资金方面,宜人金科公布的机构资金合作方包括中国人保、华夏银行、新网银行和渤海银行。

评论