记者 |

3月26日晚,备受关注的AI芯片公司寒武纪递交了拟在科创板上市的招股书。有关寒武纪的各项财务数据和实际发展状况得以首次对外公开披露。

寒武纪创立于2016年3月,是目前国内估值最高的AI芯片公司。2018年6月,寒武纪曾进行一轮数亿美元的B轮融资,当时估值为25亿美元(约177亿元人民币)。其最近一次股权融资发生在2019年9月,股东之一纳什均衡从陈天石处受让了0.86%股权,耗资1.8亿元。据此计算,寒武纪现在的估值超过200亿元。

由于出色技术能力,在成立之初寒武纪就获得了阿里创投、科大讯飞、联想等知名投资机构和企业创投的投资。

对于这样一个明星企业,外界最为关注其营收状况。而作为行业的排头兵,一定程度上,寒武纪也能够代表国内AI芯片行业整体的发展状况。

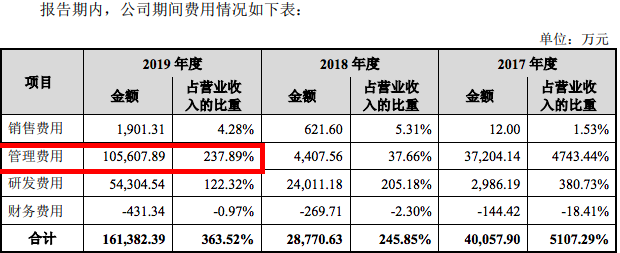

招股书显示,寒武纪在2017年、2018年和2019年,营收分别为784.33万元、1.17亿元、4.44亿元,累计5.6亿元,呈现加速增长的态势。但同期亏损幅度也在扩大,连续三年分别亏损3.8亿元、4104万元和11.8亿元,累计约16亿元。

2019年的亏损突然扩大至11.8亿元,主要是因为当年管理费用中的股份支付金额很高,也就是通常所说支付给管理层的期权,为10.5亿元。这项费用并没有产生实际的现金流出,扣除这笔费用后,2019年寒武纪的亏损在1.3亿元人民币,看起来尚可接受。

造成寒武纪连续亏损的主要原因在于其持续保持高研发投入。数据显示,寒武纪在2017年、2018年、2019年的研发投入分别为2986.19万元、2.4亿元、5.43亿元,分别是当年营收的3.8倍、2倍和1.2倍。三年时间,累计研发投入8.13亿元,是营收的1.5倍。

并且公司预计,亏损还将持续一段时间。在招股书中,寒武纪进一步表示,公司产品仍然在市场拓展阶段,研发支出较大,因此,未来一定时期内可能无法盈利,即使公司未来能够盈利,亦可能无法保持持续盈利。

对寒武纪这类技术型公司来说,是否盈利并不是当前最重要的,关键在于营收是否增长,以及是否在业务发展过程中构筑了核心壁垒。

综合招股书披露的状况以及业内人士的观点,表面上寒武纪的营收是在增长,但是这种增长的含金量并不高。公司目前仍然面临挑战,是否能够支撑起200亿的估值还是未知数。

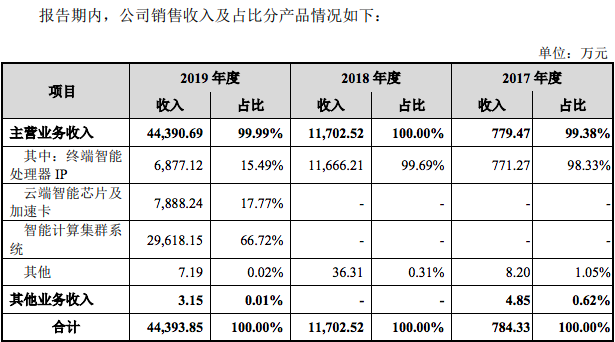

寒武纪的主营业务由三部分构成,分别是终端智能处理器IP、云端智能芯片及加速卡和智能计算集群系统。其中后两项业务都是2019年才开始出现的,在2017年和2018年,寒武纪只有终端智能处理器IP一项业务。

IP可以理解为设计好的芯片上的零部件。通常,手机芯片要有处理音频信号、处理图象信号的处理器,还要有用来主要运算的中央处理单元。华为麒麟970芯片曾使用了寒武纪的1A处理器。

在2017年和2018年,华为一直是寒武纪的重要客户,甚至是唯一的大客户。这两年,寒武纪有九成以上的收入都来自华为。这项业务的毛利率也很高,几乎是100%——招股书显示,2017年和2018年,寒武纪综合毛利率分别为99.96%和99.9%。

然而到2019年,寒武纪的毛利率迅速跌至68.19%水平。原因在于2019年,寒武纪开始拓展两项新业务:云端智能芯片及加速卡和智能计算集群系统。云端智能芯片容易理解,而智能计算集群系统,通俗地来说,是指搭建数据中心,卖包括芯片、服务器、光纤在内的整套集成方案。这项业务在2019年迅速成为寒武纪的最大营收来源,贡献了总收入的67%。

与此同时,2019年,寒武纪来自终端处理器IP业务的收入在减少,为6877万,比2018年降低了一半多。因为这一年华为发布了自研的AI手机芯片——麒麟810,随即华为还发布包括云端、终端、边缘端的全场景AI解决方案。“来自华为的收入以后只会越来越少。”一位要求匿名的AI芯片从业人士对界面新闻分析。

而来自智能计算集群系统的营收虽然增长迅速,但这项业务的技术含量并不高。

前述AI芯片从业者说,卖集成方案很多时候是在倒买倒卖,赔本赚吆喝。而且,更为重要的是在整个集成系统收入中,芯片所占比例很低,目前看不到寒武纪具备大规模交付芯片的能力。而芯片是需要在使用场景中不断优化,数量上不去,就很难成熟。

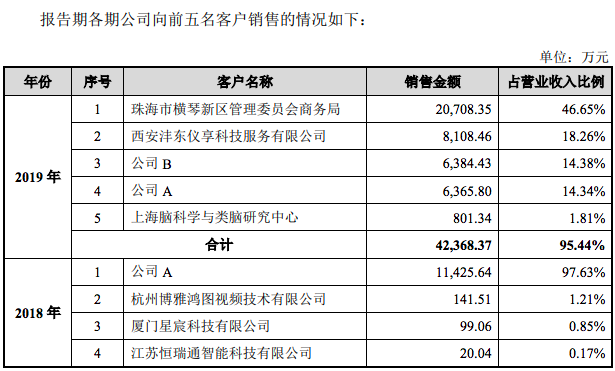

2019年寒武纪的前两大客户分别为珠海市横琴新区管理委员会商务局、西安沣东仪享科技服务有限公司。这两大客户分别是政府和政府关联类公司,占到营收的比例分别为47%和18%。贡献营收超过14%的第三大客户公司B,据招股书披露,为寒武纪的关联方。

前述AI芯片行业从业者认为,除去政府客户、关联客户和华为,2019年寒武纪的营收大概在1000万人民币左右。而这个水平在国内AI芯片创业公司中已可算在第一梯队,其他AI芯片公司甚至还没有收入。

寒武纪还未形成正向现金流。报告期内,现金流净额分别为-2352万元、-5549万元和-2.02亿元。寒武纪可能在相当一段时间内需要政府项目和融资输血,自身缺乏造血能力。

寒武纪在招股书中表示,公司拟通过公开发行募集资金不超过28亿元,其中7亿元投入到新一代云端训练芯片及系统项目、6亿元投入新一代云端推理芯片及系统项目、6亿元投入新一代边缘端人工智能芯片及系统项目,9亿元用于补充流动资金。

评论