记者 |

璞泰来(603659.SH)3月26日晚间发布2019年年度报告。

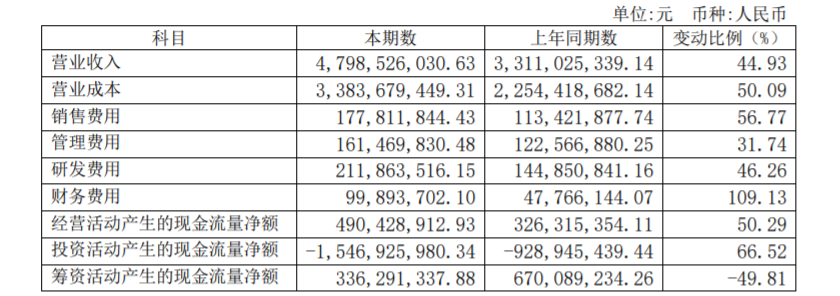

2019年,璞泰来实现营业收入47.99亿元,同比增长44.93%;归属于上市公司股东的净利润6.51亿元,同比增长9.56%。同时,公司拟向全体股东每股派发现金红利0.45元(含税),以截止2019年12月31日公司总股本4.35亿股为基数进行测算,本次拟派发现金红利1.96亿元(含税)。

璞泰来主营业务聚焦于锂离子电池关键材料及自动化工艺设备领域,包括负极材料及石墨化加工、湿法隔膜及涂覆加工、自动化工艺设备、铝塑包装膜及光学膜、纳米氧化铝及勃姆石的研发、生产和销售以及产业链相关的贸易和投资等业务。公司于2017年11月上市。

上市以来,公司的营收和净利整体呈现稳定增长的态势,2017年至2019年营收分别为22.49亿元、33.11亿元和47.99亿元,对应净利润分别为4.51亿元、5.94亿元和6.51亿元。公司的主要客户包括ATL、宁德时代(300750.SZ)、欣旺达(300207.SZ)、比亚迪(002594.SZ)、LG 化学、三星SDI等国内外锂电制造商。

璞泰来以负极材料业务起家,2012年至2014年,公司分别收购东莞凯欣80%股权、深圳嘉拓70%股权、东莞卓高65%股权,完成对锂电池电解液、涂布机、隔膜的布局。其中,璞泰来总经理陈卫是原东莞卓高实际控制人。东莞凯欣、深圳嘉拓为各自细分领域的领军企业,是ATL的主要供应商。2015年,公司完成对江西紫宸、深圳新嘉拓、东莞卓高、东莞卓越少数股东权益收购,实现了对负极、设备、隔膜、铝塑膜等业务的全部控制权。

从具体分业务情况来看,2019年公司负极材料业务收入30.53亿元,同比增长54.06%,占总营收的比例约64%。隔膜及涂覆加工业务业务收入6.95亿元,同比增长117.76%;锂电设备业务实现主营业务收入6.9亿元,同比增长24.79%。

营收快速增长的同时,璞泰来也面临着营业成本剧增的压力。

2019年,公司营业成本33.84亿元,同比增长50.09%。对于营业成本增加快于主营业务收入增长的原因,璞泰来表示,2018年以来负极材料原材价格持续走高,公司自建炭化和石墨化加工的产能在2019年下半年才逐步贡献产能,前期主要通过委外的方式进行加工,加工成本相对较高。

此外,公司的涂覆隔膜业务、锂电设备业务同样面临来自客户的降价压力,2018年以来,锂电设备业务尤其是涂布设备业务钢材价格及人力成本上涨,使得成本增长快于收入的增长。

2019年,公司财务费用为9989.37万元,较上年同期增长109.13%。璞泰来表示,由于加快了包括内蒙卓资、江苏溧阳、江西奉新、福建宁德等多个生产基地的建设,全年资本开支约10.8亿元,其中相当部分无法以IPO募投资金支持;为应对负极原料针状焦供应、石墨化加工、炭化的产能紧张,保证客户交付,公司原料采购和待加工物资明显增加,增加了流动资金的需求。公司通过增加银行贷款、设备融资租赁、银行承兑汇票和客户商票贴现等方式补充资金,致全年财务费用显著增长。

报告期内,受制于全球经济增长放缓、金融环境趋紧、锂电客户市场加速洗牌等因素的影响,公司面临行业信用环境恶化,应收账款坏账及减值计提亦有所增加。同时多个生产基地建成投入,转入固定资产折旧持续增长。相关数据显示,截至2019年12月31日,应收账款为13.52亿元,坏账准备为9159.25万元。

营业成本和财务费用的剧增或是导致公司净利润增速明显下滑的原因。2019年,公司净利润同比增长9.56%,2017年、2018年这一增速分别为27.47%、31.8%。此外,璞泰来在年报中表示,报告期内我国新能源汽车产销量有所下滑,下游客户订单波动较大,国内锂离子电池客户市场加速整合集中,下游客户降本压力进一步传到公司所有产品及服务,占公司收入六成以上的负极产品原材料针状焦价格继续走高,双向挤压公司整体的盈利能力。

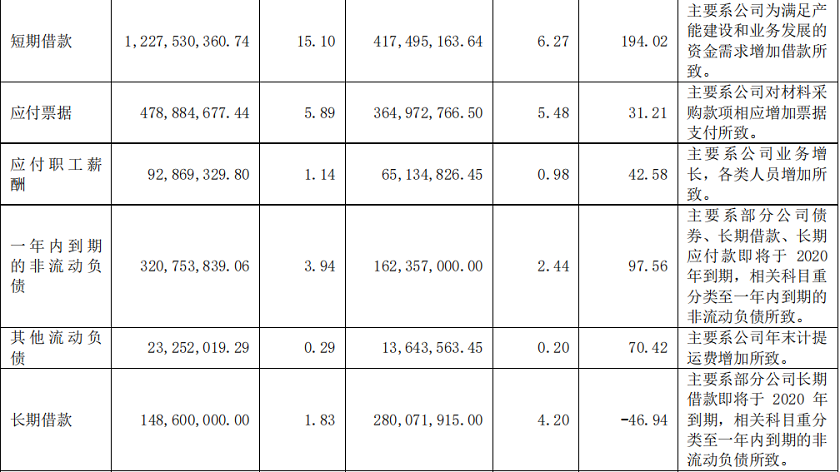

负债方面,璞泰来2017年-2019年资产负债率分别为41.16%、53.14%、55.18%,呈逐年上升。报告期内,公司的短期借款为12.28亿元,同比增长194.02%,主要系为满足产能建设和业务发展的资金需求增加借款所致;公司的部分长期借款、长期应付款项即将于2020年到期,致使公司一年内到期的非流动负债同比增长97.56%。

发布2019年年报的同时,璞泰来还公布了一份近50亿的定增预案,拟非公开发行不超过1亿股,募集资金49.59亿元,投向年产5万吨高性能锂离子电池负极材料建设项目、收购山东兴丰49%股权、年产5万吨锂离子电池负极材料石墨化项目、年产锂离子电池隔膜24900万平方米项目、锂电池隔膜高速线研发项目、年产高安全性动力电池用新型涂覆隔膜50000万平方米项目,以及补充流动资金。

长城证券研报认为,璞泰来通过定增,一方面绑定子公司利益,加快石墨化加工推进,另一方面加强公司原有主业产能和技术壁垒,还可以缓解公司财务运营压力。新时代证券观点认为,璞泰来此次定增所有项目建设期预计2年,建成后预计新增营收26.67亿元,净利5.01亿元,同时山东兴丰2020-2022年业绩承诺分别为1.5亿元、1.8亿元和2.2亿元,产能大幅扩充,对公司业绩产生积极影响。

评论