记者 |

20个问题,210页回复,湘财证券借道哈高科(600095.SH)的“曲线上市”之路,可谓“难题重重”。

去年6月,哈高科抛出“橄榄枝”,透露公司正在筹划重大资产重组事项,拟以发行股份方式购买新湖控股等股东持有的湘财证券股份。

随后,上交所连发11问,要求哈高科进一步说明和解释该笔交易是否涉及重组上市、交易相关方是否符合股东资质以及湘财证券业绩资产变动的原因等。

3月2日,证监会向哈高科下发关于公司发行股份购买资产并募集配套资金的反馈意见,就本次交易后对湘财证券具体整合、管控安排;收购湘财证券后哈高科“双主业”下如何保持有效治理结构;湘财证券股票质押业务收入2019年大幅增长的原因及合理性;湘财证券增值47%的合理性,以及本次收购未设置业绩承诺是否有利于保护中小股东利益等,再度向哈高科提出20项问题。

值得注意的是,此前上交所已经询问过的股东资质、业务协同等问题已是二次被提及。

3月27日晚间,哈高科终于就上述问题作出回复。

股东资质是否符合?

哈高科表示,公司同时满足《证券公司股权管理规定》第七条至第十条关于证券公司持股5%以下股东、持股5%以上股东、主要股东、控股股东的资格要求,及第十六条关于非金融企业入股证券公司的要求,符合《证券公司股权管理规定》对证券公司控股股东资格的规定。

此外,《证券公司股权管理规定》第十一条还规定,证券公司从事的业务具有显著杠杆性质,且多项业务之间存在交叉风险的,其主要股东、控股股东还应当符合最近 3 年持续盈利,不存在未弥补亏损,最近 3 年长期信用均保持在高水平,最近 3 年规模、收入、利润、市场占有率等指标居于行业前列。控股股东还应当符合下列条件:总资产不低于 500 亿元人民币,净资产不低于 200 亿元人民币;核心主业突出,主营业务最近 5 年持续盈利。

对此,哈高科在回复指出,湘财证券业务活动以中介服务为主,不涉及大额负债及大额资本中介,不存在与其他金融体系联系紧密、外部性显著的情况,不涉及显著杠杆性质且多项业务之间存在交叉风险的情况。

“哈高科和湘财证券已做出进一步承诺:若未来根据《证券公司股权管理规定》第十一条及配套规则或中国证监会的具体规定,哈高科需满足资产规模等作为湘财证券控股股东的进一步条件, 或湘财证券需对部分业务进行调整以适应控股股东资质现状,哈高科及湘财证券 保证将及时、有效地采取措施,以达到相关规定和监管机构的要求。”回复称。

由于哈高科与湘财证券皆是“新湖系”旗下资产,此次交易可谓“左手倒右手”。

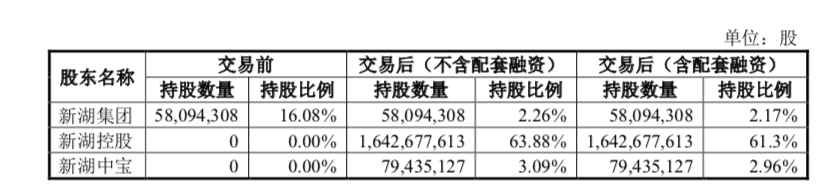

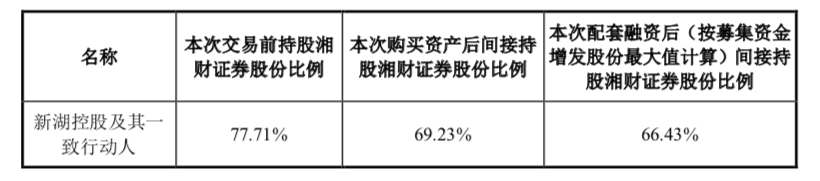

回复显示,哈高科的控股股东为新湖集团,截至目前持有哈高科 16.08%的股份;新湖集团的控股股东为自然人黄伟,截至目前持有新湖集团 53.06%的股权,为哈高科的实际控制人。而在2007年,新湖控股就已取得湘财证券超过 50%的控股权,本次交易前,新湖控股及其一致行动 人新湖中宝合计持有湘财证券 77.71%的股份。交易完成后,新湖控股将成为哈高科的控股股东。

在《证券公司股权管理规定》实施后,根据配套实施的《关于实施<证券公 司股权管理规定>有关问题的规定》第二条第(一)款,“《证券公司股权管理规 定》施行前,非金融企业实际控制证券公司股权比例超过 50%的,《证券公司股权管理规定》施行后,原则上不得继续增持证券公司的股权比例。”

哈高科表示,根据本次交易方案,哈高科向交易对方发行股份购买其分别持有的湘财证券相应股份,即各交易对方以所持湘财证券股份换股取得哈高科的股份,各交易对方未有对湘财证券进行增持行为;从交易结果方面,包括新湖控股及其一致行动人在内的原湘财证券股东通过哈高科间接拥有的湘财证券股权比例,均较本次交易前有所降低,亦未达到增持的结果。

“新湖控股作为本次交易后哈高科的控股股东,未来将在满足各项监管政策和要求的前提下,积极采取哈高科定向增发股份等各项有效措施,在本次交易完成后进一步降低自身及一致行动人所实际控制的湘财证券股份比例。”回复中写道。

深陷“罗静案”后续处置

针对哈高科与湘财证券的业务差异和收购后的整合安排,哈高科称,本次交易前,上市公司营业收入主要来自于大豆产品深加工、制药、防水卷材业务、工业厂房及其他业务;本次交易完成后,公司将获得湘财证券的控股权,业务范围将新增证券经纪、证券投资咨询、证券承销与保荐、证券自营、证券资产管理等经营范围。

交易完成后,根据经审阅备考报表,公司原有营业收入在 2018 年、2019 年 1-10 月占比分别为 18.27%、26.50%,新增金融业务产生的利息收入、手续费及佣金收入合计占比分别为 81.73%、73.50%, 成为上市公司主要收入来源。

“本次交易完成后,上市公司 2018 年、2019 年 1-10 月的营业收入、净利润指标均有较大幅度的提升,本次重大资产重组将显著提升上市公司的盈利能力。”哈高科称。根据回复,交易完成后,哈高科将转型金融服务业,大力发展盈利能力较强的证券服务业务。

哈高科表示,考虑到公司与湘财证券在主营业务经营模式、 资金管控、治理要求、核心人员选任与配备等方面因所属行业不同而导致的差异性,将结合湘财证券的业务特点,进一步加强管理能力,完善控制制度以适应重组后的规模、业务扩张。

此外,湘财证券此前还牵涉进了闹得沸沸扬扬的“罗静案”,其管理的金汇 25 号、26 号、27 号集合资产管理计划底层资产为中诚实业的应收账款债权,为还款提供连带责任保证的中诚实业实际控制人罗静目前被刑事拘留,前述资产管理计划于 2019 年 8 月和 9 月已到期。证监会对风险化解的主要措施和清算方案、湘财证券所要承担的责任以及会受到的影响也颇为关注。

哈高科表示,在湘财证券获知中诚实业实际控制人罗静被刑事拘留等风险事件后,为化解风险,保护标的资管计划委托人的合法权益, 湘财证券立即启动了应急处置工作并采取了风险化解相关措施。截至回复出具日,标的资管计划已到期终止,清算方案的主要内容及清算款支付情况如下:

(1)底层资产处置并转让,底层资产的受让方在两年半时间内分四期支付 对应的转让价款给标的资管计划的管理人。

(2)同步标的资管计划主要参考投资者所投金额分四次清算,四次清算 比例分别为 30%、30%、20%、20%。截至本回复出具日,对于已书面同意清算方案的投资者,标的资管计划对应的第一次清算资金已按期支付。

(3)每次清算完成后,清算款项划至客户资金账户,收到第四次清算款即 为投资者持有的标的资管计划份额全部清算并支付完毕。

回复称,就管理人运用标的资管计划财产投资中诚实业应收账款债权,湘财证券已采取尽职调查、风险管控、风险揭示、风险化解等必要程序和措施,履行管理人应负有的主要义务和职责,在湘财证券所作该等程序、措施已切实尽到勤勉尽责的情形下,就上述风险事件,湘财证券不应对标的资管计划的投资者承担《证券投资基金法》、《指导意见》、《资管业务办法》和《资管合同》所规定或约定的赔付、补偿等责任。该风险事件对湘财证券的正常经营活动及财务状况不构成重大不利影响,对本次交易不构成实质性法律障碍。

三度冲击A股

在寻求与哈高科“联姻”前,湘财证券已先后尝试了收购财富证券、借道大智慧等方式冲击A股,但最后都以失败告终。

2011年3月底,湘财证券与财富证券筹划吸收合并,谋求登陆A股市场。具体的实施方式是,湘财证券以现金收购财富证券33%以上股权,然后通过换股吸收合并其他股东股权。但双方在付款方式等具体操作层面陷入僵持,并购计划无疾而终。

2015年1月23日,上市公司大智慧拟通过现金加股权的方式收购湘财证券100%股份,作价85亿元。然而天不遂人意,4月30日,大智慧因信息披露涉嫌违反证券法律规定,遭证监会立案调查;5月,受立案调查影响,该重组案被迫中止;2016年3月8日,重组案宣告终止,湘财证券“互联网+券商”梦碎。

2017年2月,湘财证券发布公告,拟首次公开发行A股股票并上市,公司正接受中信证券的辅导,辅导期自2017年2月9日开始计算;3月6日,湘财证券又披露了首次公开发行股票并上市方案的公告,拟在上交所上市,拟发行股票不超过16亿股。

2018年3月12日,由于上述上市议案的有效期已经即将届满,湘财证券召开董事会会议,延长了公司上市方案决议有效期,延长期为12个月。随后,湘财证券于2018年6月12日起终止在新三板挂牌。

针对湘财证券新三板挂牌期间信息披露、所受处罚以及本次交易作价的合理性等,哈高科回复证监会称,湘财证券自 2014 年 1 月-2018 年 6 月的新三板挂牌期间,湘财证券存在被中国证监会及有关地方监管局、股转公司采取出具警示函、监管关注函、责令增加内部合规检查次数等行政监管措施 或自律监管措施的情形。经逐项查阅前述监管措施所涉事项,主要系湘财证券历史上开展新三板主办券商等具体证券业务活动中存在不规范情形导致,不涉及湘财证券作为新三板挂牌公司的信息披露行为。根据湘财证券提供的整改报告及书面说明,湘财证券已按前述监管措施的规定和要求,对相关不规范事宜进行整改, 前述监管措施不构成重大违法违规。

根据回复,本次交易中,采用市场法和收益法两种方法对标的公司进行评估,最终采取了市场法评估结果作为本次交易湘财证券的最终评估结论。湘财证券终止挂牌前三个月最高市值为 114.91 亿元,最低市值为 110.86 亿 元,平均市值为 113.18 亿元,本次交易估值为 106.37 亿元。

除此以外,回复还披露了湘财证券的主要业务和收入变动情况。

截至目前,湘财证券在全国共设有 6 家主要从事经纪业务的区域分公司以及 61 家证券营业部。2019年1月-10月,湘财证券营业收入和净利润分别为10.77亿元和3.38亿元。

2017年度、2018 年度、2019 年 1-10 月经纪业务收入分别为 68,091.56 万元、50,846.78 万元、53,272.17 万元,占营业收入的比例分别为 50.37%、51.42%和49.48%。经纪业务收入基本占到湘财证券总收入的 50%左右,为湘财证券业务收入的第一大来源。从地区分布来看,经纪业务手续费及佣金净收入主要分布华东地区、华中地区、华南地区、华北地区,其中华东地区占比最大,报告期内占比均超过 40%。

在股票质押业务方面,哈高科表示,报告期内,湘财证券使用自有资金开展股票质押式回购业务规模较小,2017年度、2018年度开展两笔股票质押式回购业务,利息收入分别为 197.62 万元、22.80 万元;2019 年 1-10 月股票质押式回购业务收入 合计为 2515.05 万元,占当期营业收入的 2.34%;截至 2019 年 10 月 31 日,该业务涉及湘财证券自有资金余额 54500 万元,占湘财证券总资产的 2.01%。2019年,湘财证券出资 40000 万元自有资金参与设立民企 2 号资产管理计划,专门用于民营企业纾困,截至2019 年 10 月 31 日,上述集合资产管理计划主要用于开展客户股票质押融资业务,导致其股票质押式回购业务的规模略有上升,但股票质押式回购业务的整体规模仍然较小。

评论