文|五谷财经

继华润啤酒、珠江啤酒之后,青岛啤酒于3月29日晚间发布了2019年年度报告,利润保持了双位数增长态势,远超同期收入增幅,机构称全年业绩略超市场预期。

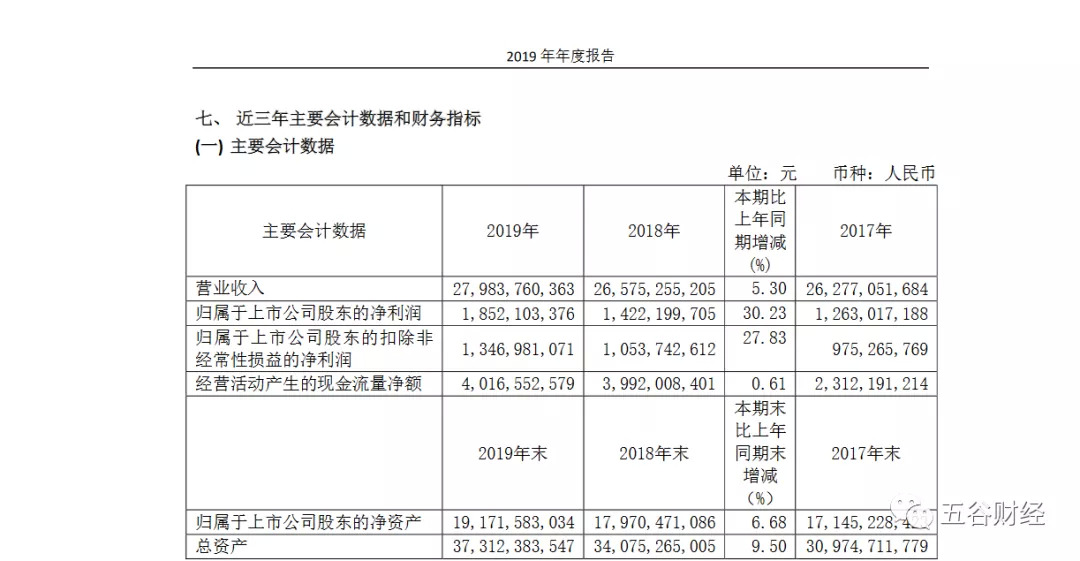

数据显示,2019年,青岛啤酒实现营业收入约为279.84亿元,与去年265.75亿元相比,增幅在5.3%左右;归属于上市公司股东的净利润约为18.52亿元,相较于2018年14.22亿元,增幅在30%以上。

报告期内,青岛啤酒以啤酒市场的高端化、多元化、特色化消费升级需求为导向,积极推进“青岛啤酒主品牌+崂山啤酒第二品牌”的品牌战略,持续优化产品结构升级,酿造具有“基础质量+特色质量+魅力质量”的差异化产品,加快向听装酒和精酿产品为代表的高附加值产品转型升级。

数据显示,2019年,作为主品牌的青岛啤酒共实现销量 405.1 万千升,同比增长3.49%,其中“奥古特、鸿运当头、经典 1903、纯生啤酒”等高端产品共实现销量 185.6 万千升,同比增长7.08%,保持了在国内啤酒中高端产品市场的竞争优势。

国盛证券在研报中表示,受益于2019年4月增值税下调、青岛啤酒对部分产品提价、产品结构改善的三重利好因素影响,青岛啤酒的整体吨酒价同比提升5%至3430.9元/吨。

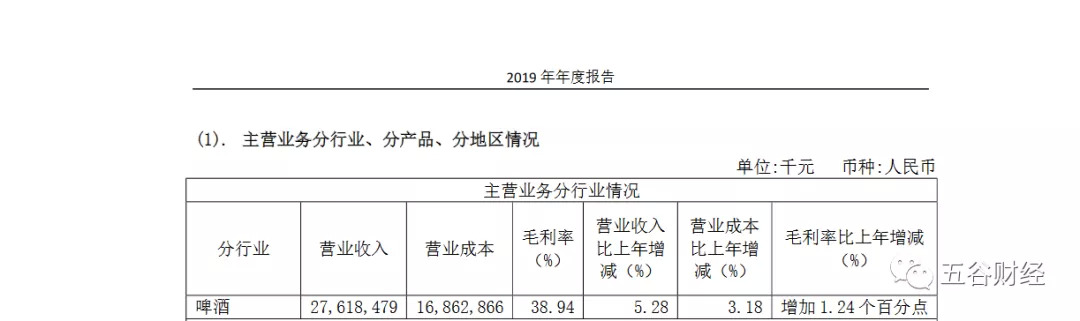

数据显示,2019年,青岛啤酒的毛利率在38.94%左右,与去年相比,增加了1.24个百分点,主要就是由于营业收入的表现超过了同期营业成本。

国盛证券在研报中指出,全年来看,青岛啤酒的吨酒成本同比增长2.9%,小于吨酒价涨幅,啤酒业务的毛利率提升至38.94%。

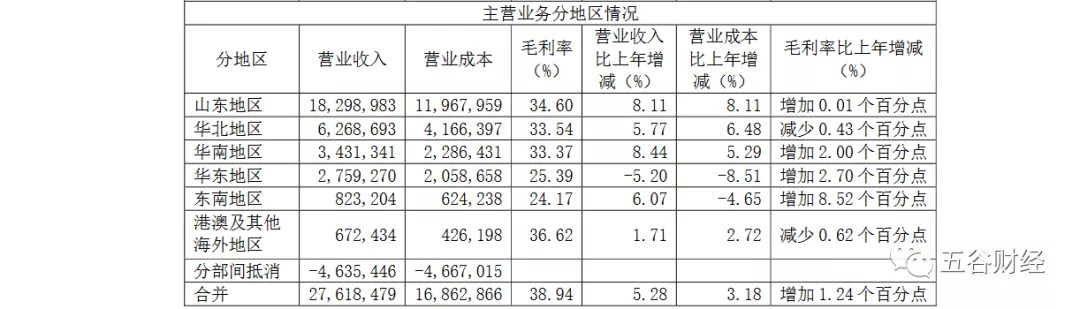

分地区来看,2019年,除了华北地区和港澳及其他海外地区,青岛啤酒在山东地区、华南地区、华东地区和东南地区的毛利率都在增加之中。

青岛啤酒方面在公告中透露,公司在东南地区的毛利率同比增加8.52个百分点,主要原因为本年度东南地区产品及价格链优化所致。

而国盛证券则在研报中指出,分地区看,青岛啤酒在山东地区、华南地区的盈利能力改善,华南地区的净利润率同比增至6.5%,华东地区和东南地区则实现了减亏。

早在2014年,青岛啤酒便提出为了更好地结合管理层、股东和公司之间利益,将于2020年6月前推进上市公司管理层长期激励计划。

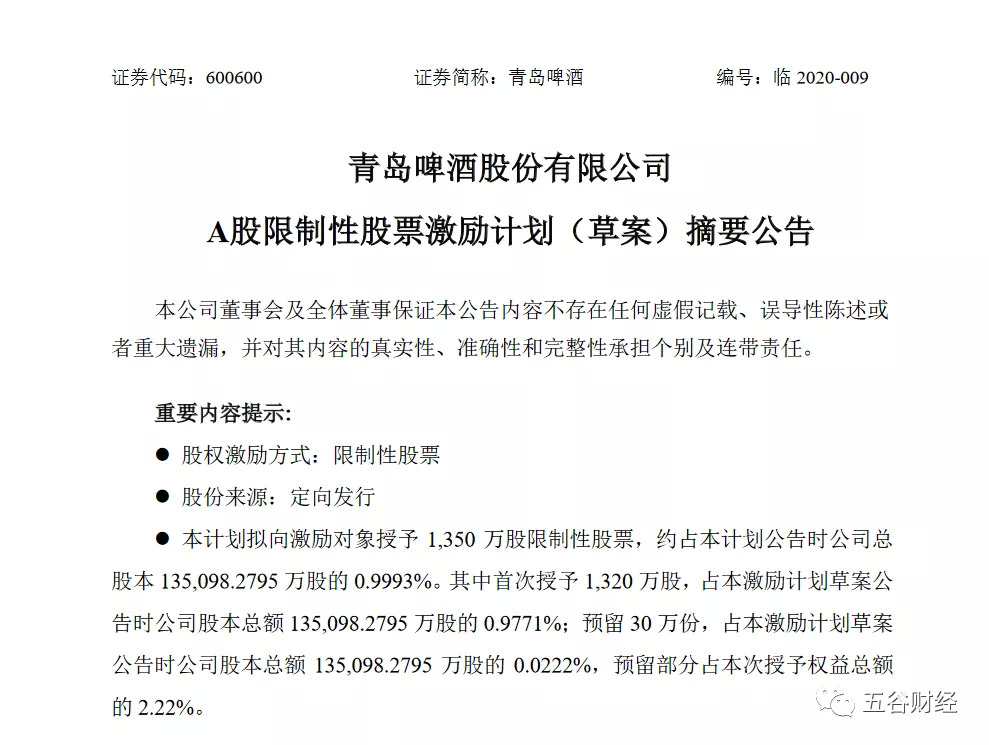

今年3月23日,青岛啤酒发布了《A股限制性股票激励计划(草案)》,本计划拟向激励对象授予1350万股限制性股票,约占本计划公告时公司总股本的0.9993%。此次激励方案是对股改承诺的兑现,本次激励范围较广,涵盖公司中高层,顶层机制改革迈出实质性一步。

对此,国泰君安在研报中表示,青岛啤酒如约推出股权激励计划,激励计划推进进度虽然晚于预期,但整体上仍取得了重要进展,迈出激励改革的重要一步,强化员工中长期激励。

从解锁条件看,本次方案对青岛啤酒的业绩和个人考核均提出了解锁要求,而青岛啤酒的盈利改善持续性取决于三点,一是高端化进程,二是行业竞争边际动态,三是内在顶层机制改革推进情况。

正如招商证券在研报中所言,青岛啤酒近三年紧随行业高端化浪潮和提价动作,吨酒价格稳步改善,本次激励推出,上述第三点条件达成,内部的积极性和战斗力有望改善,增强高端化进程及在企业竞争力的确定性,保障盈利能力持续提升。

2020年春节之后,受到疫情因素影响,啤酒行业销售遭到不利影响,华润啤酒、重庆啤酒2020年第一季度业绩都将下滑。

公告显示,华润啤酒截至2020年2月29日止两个月之未经审核综合营业额及未计利息及税项前盈利,相较于2019年同期,降幅各在26%及42%左右。

另外,2020年第一季度,珠江啤酒的销量预计同比减少30%-40%,由于产品结构改善,预计收入增速下降幅度低于销量端。

而国盛证券则在研报中透露,受疫情影响,青岛啤酒2020 年1-2 月收入、利润也将下滑;但是,青岛啤酒疫情期间在电商渠道上线多款高端新品,对标竞争对手高端系列,受到消费者欢迎;且从中长期角度来看,青岛啤酒具有品牌优势,叠加股权激励落地以及销售激励制度改善,未来在高端市场提升份额势能充足。

评论