记者 |

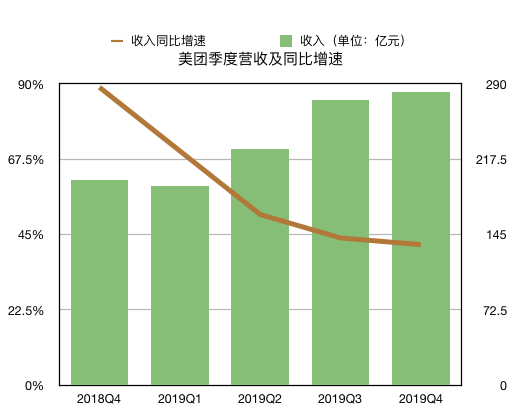

3月30日,美团点评(下简称“美团”)公布了2019年第四季度及全年业绩数据。2019年Q4,美团的营收和净利润均超过市场预期。财报显示,美团第四季度营收为281.6亿元,高于彭博预期的265亿元,较去年同期增长42.2%。调整后净利润为22.7亿元,高于彭博预期的4.7亿元,去年同期则为亏损15.8亿元。

在过去数个季度中,美团的营收同比增速在逐步放缓。从2018年Q4开始,季度营收同比增速分别为89%、70%、51%、44%和42.2%。

在季度营收增速放缓的同时,美团的毛利率实现了显著提升。毛利率提升能够说明公司的盈利能力在增强。2019年Q2,美团的毛利率从不足30%升至35%,也是在该季度,美团首次实现调整后经营利润为正。2019年Q4,美团的整体毛利率为34.5%,与前一季度基本持平,比去年同期明显提高(去年Q4,这项数据为23%)。

分业务板块看,餐饮外卖仍是占营收比重最高的业务,Q4收入为157.2亿元,占到总收入的56%,比去年同期增长43%。到店和酒旅业务本季度营收为63.6亿元,占到总收入的22%,比去年同期增长38%。新业务在Q4营收为60.9亿元,占到总收入的22%,较去年同期增长45%。

值得注意的是,包括单车、闪购等在内的新业务板块在本季度实现正向毛利,为12.9亿元,这一数据在去年同期为亏损9.8亿元。财报中表示,新业务毛利转为正值,主要是由于用使用期限更长的新美团单车替代了旧单车,以及削减了司机激励致使网约车服务亏损收窄,此外,美团闪购的毛利也由于配送网络效率提高而转为正。

分收入类别看,2019年Q4,美团来自交易佣金的收入为183亿元,占到总收入的65%,第二大收入来源是对商家提供的在线营销服务,收入为49亿元,占总收入的17%。此外,利息收入及其他收入占总收入的比例为18%。

对于美团未来是否会进一步提高佣金比例来提升变现率,在财报会议上,美团点评CFO陈少晖回应表示,美团相信随着规模扩大可实现规模经济效益,因此,未来短期内,餐饮外卖业务板块的变现率(注:可以理解为抽佣比例)不会有太大变化,美团会通过为商家提供营销和广告工具,来使公司整体的业务变现率实现改善和增加。

截至2019年12月31日,美团点评平台的交易用户数目达到4.5亿人,同比增长12.5%。平台上活跃商家数目为620万,同比增长7.1%。陈少晖解释,餐饮外卖用户数增长,主要归功于来自低线城市用户的增长,大多数新用户都来自三线及以下城市。

受新冠疫情影响,美团的餐饮外卖以及到店、酒店及旅游等业务在需求端以及供应端方面均遭受重创。陈少晖表示,餐饮外卖业务的瓶颈在于供给侧,由于很多商家不得不主动关闭店门,到2月底,外卖单量大概低至平时一半。3月份以后,多数企业开始逐步复工复产,但一部分仍处于观望状态,对业务复苏产生影响。

相比于餐饮外卖,疫情对于到店和酒旅板块的影响会更加严重,此外,到店酒旅业务的复苏速度也慢于餐饮外卖。“这部分业务需要更长期间才能逐步复苏,整个行业今年都会受到很大影响。”陈少晖说。

在疫情期间,美团还针对平台商家出台了一系列优惠和补贴政策。这些都将影响一季度的营收和利润表现。综合疫情造成的多方面影响,美团预计在2020年一季度收入将会同比负增长及经营亏损。并且美团称,由于不断变化的情况存在高度不确定性,因此在现阶段无法完全确定对2020年全年的预期影响。

除了疫情影响外,2020年,竞争对手阿里巴巴在本地生活业务上的发力可能也会成为影响美团业绩表现的重要因素。

3月份,阿里巴巴旗下的支付宝升级为数字生活平台,并且宣布与阿里本地生活公司(包括饿了么、口碑等业务)实现更紧密的协同。界面新闻曾报道,2020年阿里本地生活业务重点在于数字化、低佣金扶持商家以及与支付宝合作。市场普遍认为,阿里的动作意在狙击美团。

根据阿里披露的数据,2019年Q4阿里本地生活平台的营收为75.84亿元,大致为美团同期总营收的三成。

对于来自竞争对手的动作,陈少晖回应称,行业正处于初级阶段,欢迎更多友商参与到数字化进程中。从美团的角度,无论是对产品需求的理解,还是供应链和配送服务效率上,都可以实现比竞争对手更高效的运营。

截至发稿,美团点评报为88港元/股。

评论