文 | 财联社 黄君芝

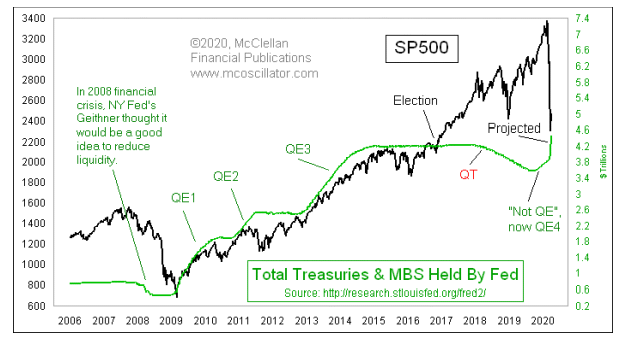

早在2009年,美联储就创设了“量化宽松(QE)”,作为一种试图刺激经济走出2008年金融危机损害的方式。美国知名的技术分析师Tom McClellan近日撰文表示,QE在提振股市方面发挥了作用,但对实际经济的影响仍有待讨论。

McClellan表示,事实上,QE1只是在美联储踩刹车之前对股市起作用。一旦美联储关上水龙头,流动性就随之枯竭,市场就遭遇了2010年5月6日至7日的“闪电崩盘”。最终,美联储决定需要采取更多的量化宽松,于是在2010年末启动了QE2。

诚然,QE2也很奏效,直到美联储突然又一次关上了水龙头。当QE2在2011年6月结束时,市场很快就遭遇了2011年7月19%的大幅下降。McClellan指出,上述事实强化了这样一个观点,即量化宽松在进行时效果是突出的,但在美联储停止量化宽松时则是可怕的。

QE2之后是“扭转操作”(Operation Twist),通过将长期国债换成短期国债,试图推动收益率曲线。不过,它并没有完成任务,因此美联储从2012年底开始启动QE3。

一如既往,QE3非常有效,使标准普尔500指数从2012年12月开始时的1418点升至2014年12月的2089点。在QE3的购买高峰时期,美联储每月购买约600亿美元的美国国债和抵押贷款支持证券(MBS)。

不过,历史总是惊人的相似。美联储再次关闭了水龙头,而股价在2015年的大部分时间里就横向盘整,然后市场在2015年8月遭遇了一场流动性危机。这一大幅下跌与2016年1月的重新测试低点相呼应。

QE3结束后,股市和经济终于开始自行好转,这或许得益于特朗普总统2017年的减税方案,以及监管负担的减轻。但2020年出现的新型冠状病毒给又重新打破了这一状态。

作为回应,美联储正在启动量化宽松,其规模之大前所未有。QE3是每月600亿美元的债务购买,而上周美联储每天购买至多1250亿美元。显然,美联储已将阀门开到最大。

在2020年3月24日和25日两天内,标普500指数上涨了11%,说明“All in”QE开始发挥作用了。当然,如果美联储继续这样做,未来几周将会有更多的涨幅,但历史的经验教训将重现。

但McClellan指出,这至少证明了一个道理:美联储向银行系统“砸钱”会让股价上涨,只要美联储不停地这么做。

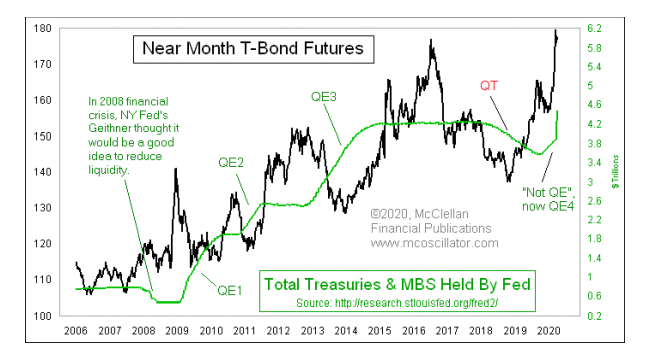

另一方面,McClellan表示,美联储在量化宽松中所使用的工具同样值得探讨,即美联储为了将资金注入银行系统而购买的国债。

McClellan指出,理论上,如果美联储进入市场说“我要买你的国债”,那么债券市场的反应应该是抬高国债的价格。

然而,事实并非如此,在已经看到的三轮量化宽松政策的实施过程中,债券价格都会下跌。而当美联储关上水龙头时,债券价格表现会突然好转。以下图表说明了这一点:

到目前为止,只有之前的三轮量化宽松可供判断,但在美联储购买美国国债和抵押贷款支持证券期间,每轮量化宽松都见证了美国国债价格的下跌。当美联储关上水龙头时,债券价格就会回升。

如今,QE4已经拉开帷幕,尤其是在意识到美联储正在以前所未有的速度向银行体系投入更多资金的时候,更须理解这一重要前提。债券价格有见顶的迹象,将大部分到期债券的收益率推低至1%以下。随着美联储再次介入,债券价格将会跌至下跌,至少在美联储继续实施新一轮量化宽松的情况下是如此。

来源:财联社

评论