文 | IASC Van Gao

一、航空产业链掀起并购大潮

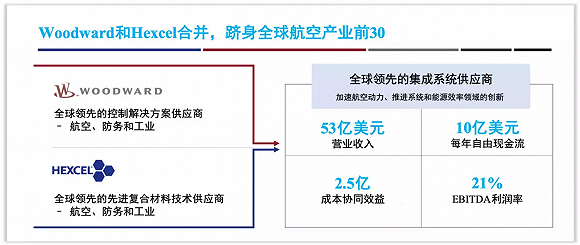

2020年1月,两家全球航空百强 —— 伍德沃德公司(Woodward Inc)和美国赫氏公司(Hexcel Corp)宣布以全股票 “对等合并” (merger of equals),组建伍德沃德赫氏公司(Woodward Hexcel),交易总金额高达64亿美元。根据2019年FlightGlobal的最新统计,赫氏和伍德沃德公司分别位列全球百强的45和55名(按照营业收入水平),而合并后的新公司2020年收入会超过53亿美元,自由现金流超过10亿美元,将超越巴航工业、川崎重工和以色列航空等巨头,跻身全球航空产业30强,成为全球航空航天及国防领域规模最大的供应商之一。

数据来源:Woodward, Hexcel, IASC整理

数据来源:Woodward, Hexcel, IASC整理

2019年来航空航天产业并购活动达到了近十年的顶峰。根据Mergermarket的统计数据,2019年航空航天及国防领域披露的并购总金额为985亿美元(涉及80笔交易)。相比2018年总金额422亿美元(71笔交易),增长了133%。2019年有5笔大型并购(交易总额超过10亿美元),2018年为3笔。

进入2020年,并购热潮没有丝毫消退的迹象。除了伍德沃德和赫氏公司的合并, 英国宇航系统公司BAE Systems在1月下旬同意以19亿美元收购柯林斯宇航(Collins Aerospace)的军用全球定位系统业务,并出价2.75亿美元收购雷神公司(Raytheon)的机载无线电业务。

二、 航空产业链整合逻辑何在?(宏观面)

2015年,“股神” 沃伦·巴菲特“扣动扳机”,掀起了航空航天产业并购史上波澜壮阔的篇章。过去数年,在资本的助推下,航空产业链极速地走向规模化和多元化。2015年,沃伦·巴菲特(Warren Buffett)以372亿美元的价格收购精密铸件公司(Precision Castparts Corp.);2016年,飞机零部件制造商罗克韦尔·柯林斯(Rockwell Collins)斥资83亿美元收购飞机内饰制造商B/E航空航天公司;2017年,诺斯罗普·格鲁曼公司(Northrop Grumman Corp.)以92亿美元的价格收购了Orbital ATK Inc.;2018年,联合技术公司以300亿美元的价格收购了航电和航空内饰制造商罗克韦尔·柯林斯;2019年,联合技术公司获得了股东的许可,以1,350亿美元的价格与国防巨头雷神公司合并,如果得到监管机构的批准,它将创建仅次于波音的全球第二大航空航天公司。

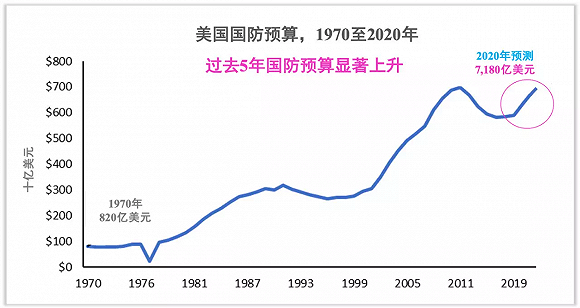

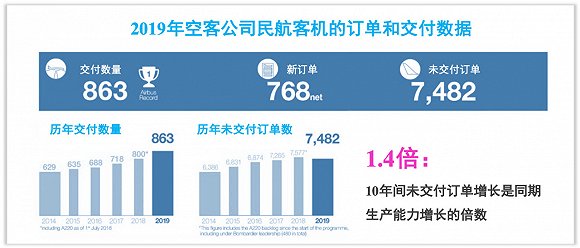

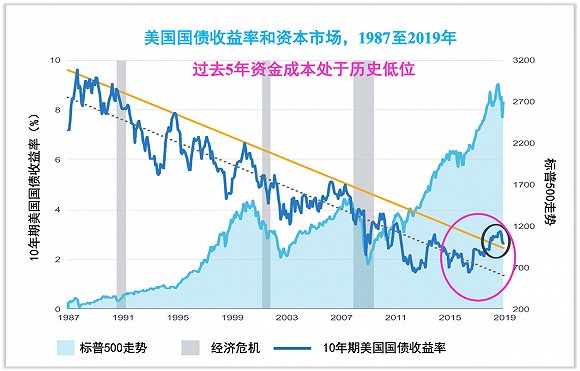

产业整合的市场宏观因素在于近年来美国国防预算显著提升、民用航空市场的蓬勃发展以及较低的资金成本。美国国防预算从2014年5,200亿美元的最低点谷底反弹,连续5年增长;民航客机供不应求,以空客为例,截至2019年底未交付订单(backlog)7,482架,10年间增长了114%,而10年间的生产能力仅仅增长了70%;过去5年的10年期美国国债收益率处于历史低位(大部分时间低于2.5%),也给并购市场提供了充足的弹药。

数据来源:United States Office of Management and Budget, IASC整理

数据来源:United States Office of Management and Budget, IASC整理

数据来源:Airbus 2019 Annual Presentation, IASC整理

数据来源:Airbus 2019 Annual Presentation, IASC整理

数据来源:The Federal Reserve Board of Governors, IASC整理

数据来源:The Federal Reserve Board of Governors, IASC整理

三、 航空产业链整合逻辑何在?(企业面)

不断壮大的规模有助于提升企业在资本市场上的关注度以及管理层头顶上的权力光环。同时,从业务经营层面来说,规模化和多元化创造了协同效应,使企业在获取订单、区域扩张、降低成本、协同研发等方面更加具有优势。

回到伍德沃德和赫氏公司的并购案,IASC认为有三个重点(GZ号:IASC航空产业链):

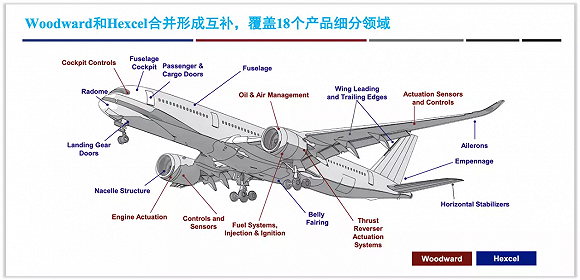

1) 两家公司在产品领域的互补非常显著,合并使得两家公司在民航客机领域产品线和解决方案更加丰富,囊括了原来伍德沃德公司的驾驶舱控制、发动机驱动、控制和传感器、燃油系统,喷射和点火、油料/空气管理、驱动传感器和控件、电子反推作动系统,以及原来赫氏公司的雷达罩、起落架舱门、发动机整流罩结构、驾驶舱机身、客货舱门、机身、机翼前缘和后缘、机腹整流罩、副翼、尾翼和水平尾翼等解决方案。

数据来源:Woodward, Hexcel, IASC整理

数据来源:Woodward, Hexcel, IASC整理

2)双方客户资源的互补性也较强;市场上普遍认为这次并购的一个重要诱因是波音737Max的停飞事件。伍德沃德目前从其最大的单一客户波音公司获得总收入的约15%。赫氏的最大客户是空客,但波音公司的销售额约占其25%。双方一方面希望通过联合增强对波音的议价能力,降低737Max事件的风险;另一方面,新公司也希望通过赫氏强大的欧洲销售队伍和空客公司的市场地位助力原有的伍德沃德解决方案迅速扩大市场份额。而原有伍德沃德在风力发电领域的资源也可以帮助原有赫氏的复合材料业务在航空以外的细分市场扩张。

3) 这次合并和众多产业链并购一样,是战略上应对长期以来波音和空客对供应商现金流、利润甚至生存空间的挤压。德国商业银行航空产业高级分析师Norbert Kretlow表示:“航空航天供应商存在整合趋势……这是因为波音和空客一直能够将价格压力转嫁给供应商,而供应商只能通过不断整合来应对。” 2012年,当时的波音CEO James McNerney宣布了“成功合作伙伴 Partnering for Success”计划,该计划要求供应商降价15%,原因是“他们(供应商)的利润率通常高于波音的利润率,有时是两倍或三倍。” 而在2015年,空客敦促其A320的供应商在2019年前将价格至少下调10%,来确保公司最热销产品更具竞争力。可以说,波音和空客对供应商的紧逼政策,无疑是推动了航空产业链整合,追求规模化和多元化的最大动因。产业链并购潮和供应商紧缩政策在时间上也高度吻合。

大型供应商(通常是一级供应商)的兼并和收购势必进一步向产业链传导,影响到二级和三级供应商的利润水平、现金流量和国际化进程。对中国产业链发展的影响可能会有几个方向:首先,更多欧美中型和中小型供应商会寻求在发展中市场建立生产能力,以进一步降低成本,中国同时作为航空产品的采购大国,引入更多有实力供应商的优势不言而喻;其次,由主机厂发起,传导到整个供应链的降本战略,会给中国供应商更清晰的发展路径 —— 取得Nadcap认证,进入供应商名录,参与国际分工,提升综合实力;最后,欧美供应商进入中国和中国供应商走向海外必然会产生交集,能力和资源互补,激荡出新的发展动能。

作者系IASC航空产业链联合创始人

评论