文 | IASC航空产业链 IASC研究部

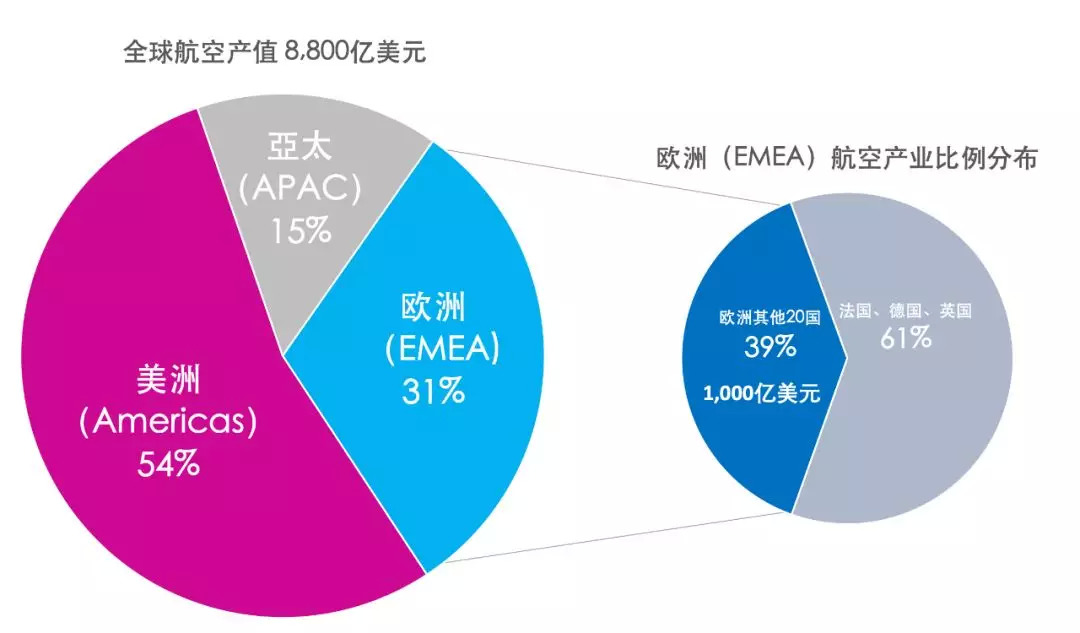

2019年,全球航空产业产值达到8,800亿美元,其中美洲、欧洲(包括中东和非洲)和亚太分别占全球产值的54%、31%和15%。

美洲包括了传统强国美国和加拿大,以及新兴市场墨西哥。而在欧洲大陆,除了欧洲列强法国、德国和英国外,还有多达20个小国家。从产值来看,这些小国家航空产业总量可以占到全欧洲的三分之一以上,那是相当于每年超过了1,000亿美元的产值!

这些富含特色与文化底蘊的小国航空产业集群,我们和大家一起来看看他们在整个欧洲以至于全球航空产业链中都扮演了怎样的角色。

数据整理:IASC

数据整理:IASC

荷兰 —— 欧洲MRO创新基地

荷兰强大的航空工业带动了当地经济的繁荣。波音、庞巴迪、洛克希德·马丁(Lockheed Martin)、GE航空、三菱飞机和CAE等航空领导者均设立分部于此。

其中,荷兰历史最悠久之一的航空制造企业——福客飞机公司(Fokker)自2005年加入GKN后成为当地规模数一数二的航空结构、起落架、与MRO综合服务供应商,带动当地中小企业走入国际供应链。荷兰当地最大航空集群NAG也自豪的宣传每一架正在服役中与建造中的飞机都装有来自荷兰的零部件。综观过去100年,荷兰当地企业已参与生产超过1,600架飞机。

荷兰在创新MRO方面一直保持在国际领先位置。荷兰当地拥有60多家MRO企业、10,000多名员工专精维护、维修和大修(MRO)等领域的工作。同时,也持续科研包括智慧MRO、机器人、创新物流和无损检测(NDT)等新创领域,不断探索科技研究和技术创新,维持国际竞争力。

航空年产值:46亿美元

当地航空相关企业数量:100

主要企业:波音、庞巴迪、洛克希德·马丁( Lockheed Martin)、GE航空、三菱飞机和CAE

核心产业领域:机场管理和MRO

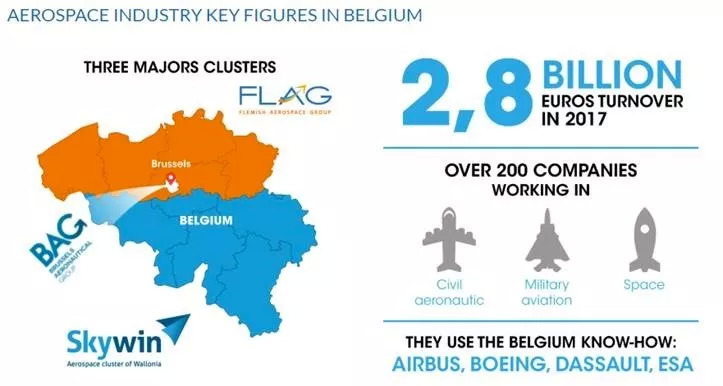

比利时 —— 航空先进材料研发中心

比利时首都布鲁塞尔是欧洲议会,欧洲委员会和北约总部所在地,航空百强企业中前20强,包括波音、空客、洛克希德·马丁、联合技术和诺斯罗普·格鲁曼,都在比利时设立分支机构。比利时的航空产业在复合材料、软件模拟、增材制造、高技术关键部件、先进材料、电气系统等细分领域做出了重大贡献。

比利时航空产业优势:年产值28亿欧元、200家航空企业服务波音、空客、达索航空。

在复合材料和轻质高强度金属等先进材料方面,比利时处于世界领先水平。比利时四分之一的制造业涉及化学和生命科学。先进材料产业占比利时所有工业创新的50%以上,研发预算高达44亿美元。比利时索尔维公司(Solvay)在收购Cytec公司后成为了全球第二大航空复合材料公司。其它先进材料领域的公司包括优美科(Umicore ),索纳卡,爱励铝业(Aleris),俄罗斯航空公司,六角复合材料,圣戈班高性能塑料,Précimétal等。值得一提的是,比利时的CFRP碳纤维增强基复合材料技术研发由Agoria和Sirris两个全国性协会牵头,主要成员包括SABCA Limburg、LMS Samtech和Isomatex等。

航空年产值:36亿美元

当地航空相关企业数量:220家

主要企业:SABCA,泰雷兹(Thales Group),Altran,Siemens,赛峰航空助推器(Safran Aero Boosters)

核心产业领域:复合材料、智能技术、应用与服务

奥地利 ——“麻雀虽小五脏俱全”

1909年,奥地利人伊戈·埃特里希(Ego Etrich)开发出了一架单翼飞机埃特里奇·陶伯(Etrich Taube),为奥地利航空业开创了先河。

奥地利是欧洲航空产业链的重要成员之一,并被奥地利政府视为当国核心经济产业之一。其航空产业多半为供应美国和其他欧洲市场,出口占比达到72%。

奥地利航空业的营业额超过21亿美元,主要是中小型企业(占62%),航空相关企业超过240家。当地航空中小供应商凭借着和欧美一级供应商在飞机结构、复合材料和制造技术、机舱内饰、发动机等领域的百年合作经验,虽然没有本土大型制造商,但时至今日,几乎每一架正在服役的飞机上都看的见"Made in Austria"的零部件。

近年来,航空领域的科学研究得到了奥地利政府的特别关注,例如由交通部(bmvit)发起并与奥地利研究中心(FFG)管理的研究计划。自2002年以来,该计划已为航空项目提供了总计3.92亿欧元的政府和私人投资。

航空年产值:21亿美元

当地航空相关企业数量:240

主要企业:AAI, AICAT, AirTN

核心产业领域:飞机结构、原材料、发动机与飞机制造技术

评论