记者 |

风电巨头金风科技(002202.SZ)近日披露2019年年报,其“增收不增利”的局面仍在持续。这是产业链中无可避免的阵痛,还是公司本身对上游溢价能力弱,应对市场“抢装潮”的无奈?公司年报中并未解释。

面对疫情与风电“抢装潮”的最后一年,久居行业领先地位的金风科技喊出“实现规模和效益的双增长”口号,挑战不小。对于即将到来的风电平价上网,公司又将如何应对?

规模扩张效益下降

3月31日晚间,风电巨头金风科技发布了2019年财报,财报数据显示,2019年,该公司实现总营收382.45亿元,同比增长33.11%;实现归属于上市公司股东的净利润22.1亿元,同比下降31.3%。这种增收不增利的局面金风科技在2018年就已经出现。

金风科技称,2019年,公司实现销售收入稳步增长,订单始终保持高位,行业排名稳居前列。根据彭博新能源财经统计数据,2019年公司国内新增装机容量达8.01GW,国内市场份额28%,连续九年排名全国第一;全球新增装机容量8.25GW,海上装机610MW,全球市场份额14%,全球排名稳居前三位。

财报数据显示,金风科技2019年业绩下降其实年初已现端倪。分季度来看,金风科技进入2019年后各季度净利均出现下滑迹象。第一至第四季度,公司在实现营收增速分别约为43%、32%、24%的同时,归属于上市公司股东的净利润则分别同比下滑4%、26%、54%、23%。

另外,对于2019年公司净利润下降的原因,金风科技在年报中并未进行解释。

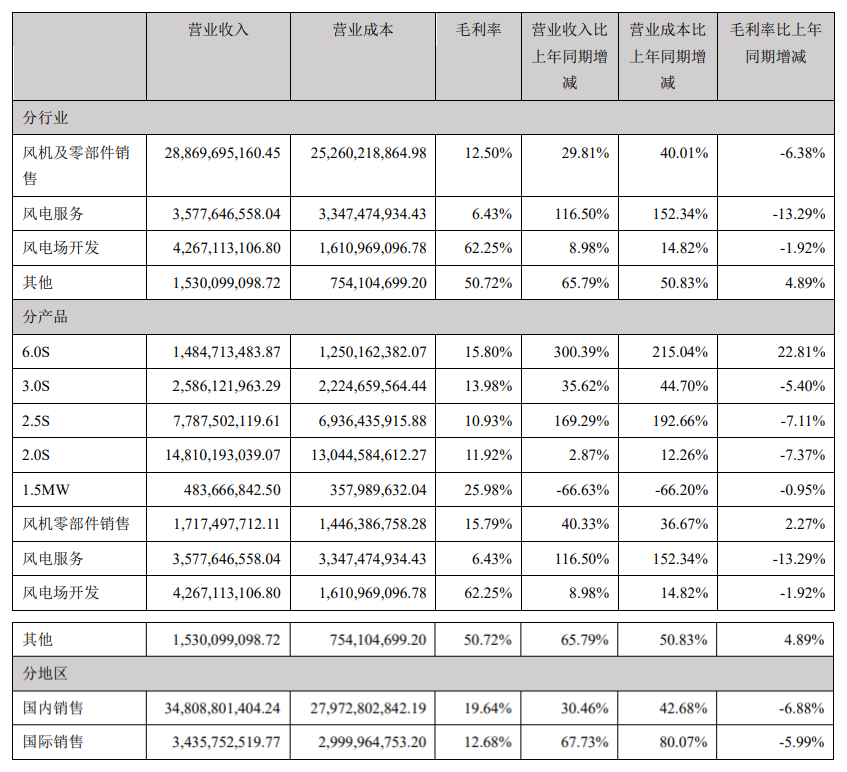

分业务来看,金风科技的多项主要业务存在毛利率下降、营业成本上升问题。2019年,该公司零部件销售业务营收同比增加29.81%,毛利率为12.50%,同比下滑6.38%,营业成本上升40.01%;风电服务营收同比增加116.50%,毛利率为6.43%,同比下滑13.29%,营业成本上升152.34%;风电场开发业务营收同比增加8.98%,毛利率为62.25%,同比下滑1.92%,营业成本上升14.82%。

其中,金风科技的核心业务风机及零部件销售业务,2019年营收额占比上市公司总营收约75%,较去年同期下降约2%。

产销量方面,2019年,金风科技风机制造销售业务的销售量、生产量、库存量均较2018年同期出现较大幅度上升。

金风科技的财务数据显示,该公司目前现金流较为充沛,2019年公司经营活动现金流净流入额为59.29亿元,较上年同期增加89.70%,主要由于本公司销售回款增加所致。

资产负债方面,截至2019年年底,金风科技货币资金余额为72.48亿元,较2018年末基本没有变化,尚未达到“拮据”程度。公司账面有息负债近207亿元,同比出现下降,其中短期借款近20亿元,一年内到期的非流动负债37.31亿元,长期借款150亿元。公司一年内需要偿还的借款及负债总额约57亿元。

金风科技存货及应收账款周转状况均有所好转,2019年底存货周转次数为4.72,2018年年底为4.69;应收账款周转次数为2.52,2017年至2018年,该数值分别为1.7次和1.93次。

对于久居市场份额前列,但依旧“增收不增利”的金风科技而言,如何在实现降低成本的同时增厚效益十分重要。该公司在2019年财报中表示,2020年的主要目标是“推动实现规模和效益的双增长”。

营业成本方面,2019年,在核心业务风机制造销售的销售量同比增长28.05%的情况下,金风科技年内的销售费用为26.02亿元,较2018年年底增加56%。

此外,新冠疫情预计也将对金风科技的生产经营带来不利影响。公司在财报在坦言,疫情在短期内或将对风电产业在生产排产、采购、零部件供应、运输、人员到岗等方面造成一定影响。

“抢装潮”影响还将持续

资料显示,金风科技是国内最早进入风力发电设备制造领域的企业之一,主营风机制造、风电服务、风电场投资与开发三大主要业务以及水务等其他业务。

2019年,国内风电行业迎来价格政策的调整。2019年5月,国家发改委下发了《关于完善风电上网电价政策的通知》,明确了2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日-2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

上述政策影响下,风电行业爆发“抢装潮”,虽然风电行业整体迎来利好,但上游零部件制造企业与中游整机商的利润增长却截然不同。作为整机生产厂商,依赖上游企业的金风科技只能选择让利。此外,据业内人士预测,“抢装潮”预计2020年仍将持续,上游企业红利期预计将再持续一至两年。

在新一轮的抢装行情中,金风科技还免不了将面对风电行业的加速洗牌。

3月31日,有投资者在互动平台向金风科技提问称,公司2019年中标金额未能保持市场领先水平,将如何保证未来的市场新增占有率?对此,金风科技回应表示,公司在手订单充足,积极参与市场招投标活动。

新时代证券认为,金风科技2019年整体处在消化前期低价订单的过程。

华创证券4月1日发布研报则认为,金风科技作为国内风电龙头企业,充分受益于风电抢装大周期,随着公司在手高价订单价格陆续进入交付周期,公司盈利有望迎来高弹性。

评论