文 | IASC航空产业链 Van Gao

整个2019年,国际资本市场上航空板块的表现喜忧参半。一方面航空制造领域走势强劲——标准普尔航空航天与国防行业指数全年大涨41%,遥遥领先于标准普尔500指数的30%;但另一方面航空运输领域受到中美贸易摩擦和737Max禁飞的负面影响,航空公司股价走弱——纽约证交所ARCA航空公司指数去年累计仅上涨19%,落后于大盘。

2019年航空板块股价走势

标准普尔500指数上涨30%;航空制造指数上涨41%;航空公司指数上涨19%。

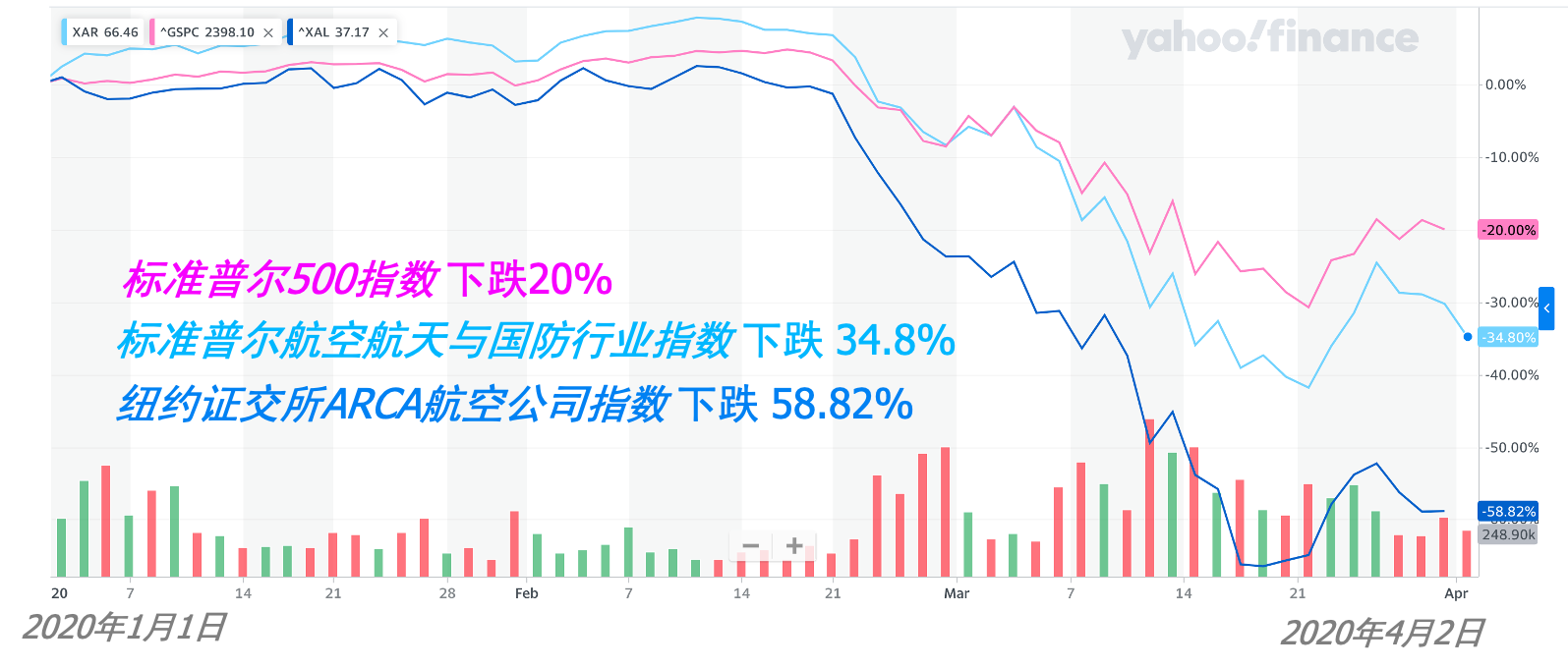

进入2020年,航空运输板块早早迎来好彩头——中美签署了第一阶段经贸协议,大大消除了宏观层面的不确定性;但这利好消息还没持续多久,新冠疫情全球迅速蔓延,航空运输板块首当其冲,短时间内遭遇重创——纽约证交所ARCA航空公司指数在2020年累计跌幅高达58.82%,远超同期标准普尔500指数20%的下跌。指数下降58.82%也大大超过了次贷危机期间和『911事件』的跌幅。

2020年前4个月航空板块股价走势

标准普尔500指数下跌20%;航空制造指数下跌 34.8%;航空公司指数下跌 58.82%。

航空板块是强周期性行业,和国际经济波动相关性很强,要判断航空板块的长期走势,必须对国际宏观经济环境有更好的把握。2020年2月中旬开始,全球各大股票交易市场仿佛被推倒的“多米诺骨牌”,相继下跌。我们迎来了又一次全球经济危机。

席勒市盈率Shiller PE Ratio

席勒市盈率,又常被称为CAPE比率,是耶鲁大学教授罗伯特·席勒(Robert Shiller)所创的经周期调整市盈率。席勒教授在1998年发表了《估值比率和股票市场长期前景》的著名论文。

在论文中,席勒教授通过对市盈率的研究,认为美国股市已经整体高估,处于“非理性繁荣”。随后的2000年3月,他出版了著名《非理性繁荣》一书。在这本书出版之后的一个月,美国互联网泡沫崩溃,纳斯达克崩盘。『席勒市盈率』才开始受到重视。

市盈率(以下简称P/E)是最常用来评估股价水平是否合理的指标之一。传统的P/E比率是用股价除以年度每股盈利得出。席勒市盈率,不像传统的P/E市盈率只用股价除以过去1年的每股盈利,而采用过去10年的平均盈利来作为计算P/E中的E,把经过通货膨胀调整之后的股价作为计算P/E中的P。席勒市盈率被认为是去除了盈利的波动性,让估值更准确。

过去140年美国股市的席勒市盈率(标准普尔500)

用席勒市盈率计算,美国股市历史平均市盈率为16左右。历史上每次经济危机的发生都伴随着高企的市盈率。2000年初的席勒市盈率为45倍,让1929年创纪录的32倍席勒市盈率相形见绌;2008年次贷危机爆发时,席勒市盈率达到27;而在2019年美股经过超过10年牛市后,市盈率达到34倍,是历史平均水平的两倍以上,估值已处历史高位,见顶似乎只是时间问题。

2020年初,整个全球股市(包括航空板块)经历的这么大幅度的调整并不能完全归咎于疫情,疫情仅仅是一个重要触发因素。这次大幅调整其中一个背后的原因是估值偏高,背离了实体经济所能创造的价值。

世界是复杂的,远比任何经济指标复杂的多。“人不能两次踏进同一条河流”,指标和模型都是基于过去的数据和规律,当我们看到这些指标时,他们已经过时了。

未来是不可知的,每次经济周期都不一样,都会带来新的未知;而任何一个新的未知出现,都可能造成一个理论和模型变得不适用。如桥水基金达利欧所说,“我们的未知要远大于我们的已知”,与其焦虑未知,不如积极前行,拥抱变化。

评论