基金三季报已全部公布完毕。不论最终成绩是丑是美,总归要给投资者们一个交代,尤其是那些表现不佳的“丑基金”,更需要一个合理解释。界面新闻根据Wind资讯统计,并结合基金季报具体数据梳理发现,三季度共有11只指数基金净值增长率落后相应业绩比较基准收益率幅度在10%以上。

对指数基金来说,紧密跟踪标的指数,尽力减小误差是首要任务。为什么这些基金净值增长率与它们的基准收益率相差如此之大?界面新闻进一步梳理发现,上表基金具有如下共同点:

一、6月下旬以来,指数成分股停牌数量较多、权重占比较大、市场流动性紧张是这些基金共同面临的严峻挑战。在基金被动地进行持仓调整的过程中,基金组合与指数权重容易出现较大的偏离。招商沪深300地产指数分级(161721)进一步指出,由于基金赎回后通常于 T+1 日进行股票卖出处理,而三季度多次出现市场单日大幅下跌的情形,使得股票成交价格相对不利,进而导致基金出现较大的业绩跟踪偏离。另外,三季度组合持仓的停牌股票进行了向下估值调整,致使相对未进行估值调整的指数产生了一定偏离,这部分被动偏离将会在股票复牌后得到反向修正。

二、这些基金全部为指数分级基金。它们与一般指数基金不同点在于,分级基金的B份额属于杠杆产品,风险收益较大,且有上下折机制。在三季度大调整期间,大量分级B下折,继而引发大额赎回,导致对产品流动性的冲击。这种冲击对规模较小的基金尤甚。

三、表中大多数为仍处于建仓期的新基金。上表前七只基金与最后一只中融国证钢铁行业指数分级(168203)都属于此列。

指数基金主要依据被动化指数投资方法,着眼于控制每日跟踪误差和净值表现和业绩基准的偏差幅度。但由于建仓期内仓位调整空间大,一些基金经理对旗下的指数基金按灵活型基金的方法来操作。如华安创业板50指数分级(160420),由于一度接近触发下折阀值,加上该基金规模较小,曾连续二十日出现基金资产净值低于五千万元的情形,基金经理担忧下折可能带来的风险,故而将仓位降至极低水平。季报显示,9月30日该基金股票占比仅为13.39%。这样的处理方式“也导致了在市场反弹期间,净值表现跑输了跟踪指数。”最终该基金三季度净值增长率落后业绩基准18.77%。

虽然上表基金落后业绩比较基准的幅度都在10%以上,但界面新闻记者发现,许多基金并未清楚解释净值增长率与业绩基准的差距。

西部利得中证500等权重指数分级(502000)落后业绩比较基准16.08%,但季报中仅简单写道,“我们根据对市场行情分析判断以及日常申赎情况,对股票仓位及头寸进行了合理安排,基本将跟踪误差控制在相对合理水平。”

“将跟踪误差控制在相对合理水平”、“保持了有效跟踪”等等说法也是许多基金的通用表达方法,那么什么才是相对合理水平?

界面新闻整理发现,上表大多数指数基金对标的指数的跟踪目标是“日均跟踪偏离度的绝对值不超过0.35%,年跟踪误差不超过4%。”但在上述基金中,仅有两只基金明确给出了三季度跟踪偏离度数据。

首先是落后业绩基准幅度最大,达到24.63%的易方达军工分级(502003),该基金在季报中进一步写明“日跟踪偏离度的均值为 1.109%,日跟踪误差为 2.18%,年化跟踪误差为 33.77%。”并表示“因本报告期包含了基金合同规定的建仓期,故跟踪误差等指标仍在调整之中。”不过该基金也没有给出具体的跟踪误差原因。

长盛同瑞中证200分级(160808)的落后幅度为11.02%,该基金亦计算出日均跟踪偏离度绝对值与年华跟踪误差,从数据上看都在合理范围内。“报告期内,本基金日均跟踪偏离度绝对值为 0.27%,控制在 0.35%之内;年化跟踪误差为 3.78%,控制在4%之内。”

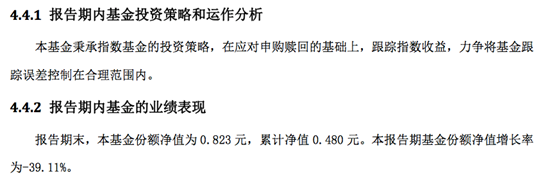

还有一些基金,不仅在投资策略一栏中草草了事,甚至在业绩表现一栏中都一笔带过,连业绩比较基准收益率以及两者差值都不写明。如鹏华中证新能源分级(160640),落后幅度为13.22%。下图为该基金季报的表述,已经不能用“简单”两字来形容了:

评论