记者 | 赵阳戈

2017年亏损4989.88万元,2018年亏损2.85亿元,2019年主营继续亏损,处于暂停上市边缘的红宇新材(300345.SZ)却通过计提资产减值准备转回和政府补贴成功盈利了,让人大跌眼镜。

不过,即使红宇新材暂时保住了壳,如果公司无法通过自身经营产生盈利,后续依然值得投资者警惕。

计提的资产减值又回来了

2012年8月1日上市的红宇新材,终于熬过了“生死攸关”的2019年。

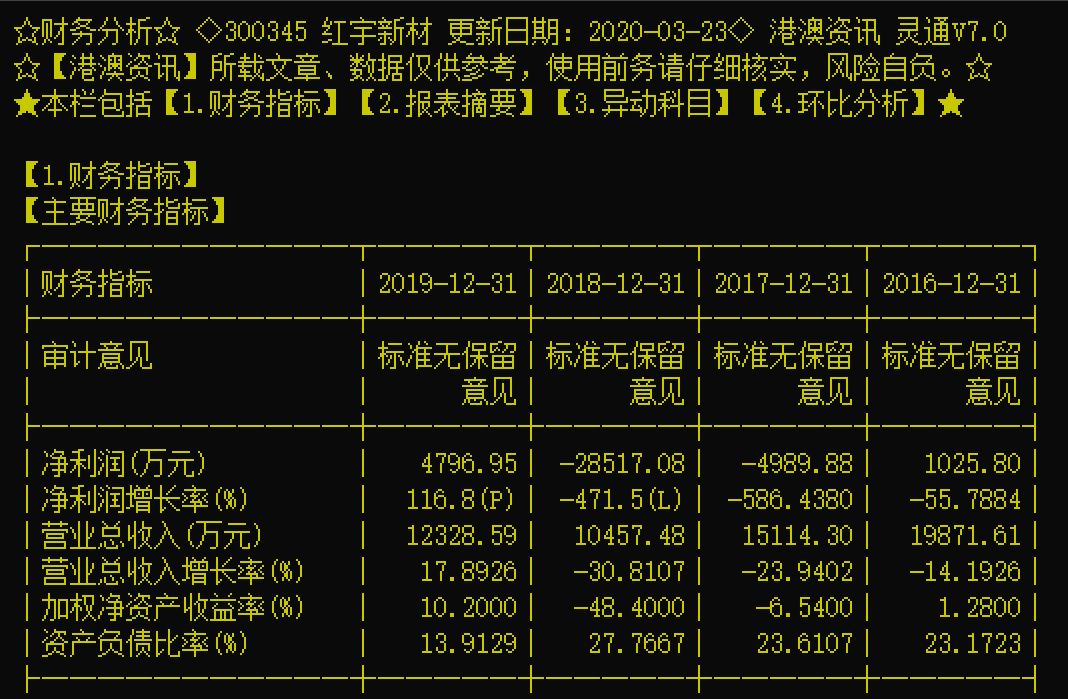

红宇新材的年报显示,红宇新材2019年的营业收入有1.23亿元,同比增幅17.89%;归属于上市公司股东的净利润4796.95万元,同比大幅增长了116.82%,基本每股收益达到0.11元。要知道红宇新材2017年和2018年均录得亏损,亏损额分别为4989.88万元和2.85亿元,所以2019年的业绩对红宇新材来说,显得尤其重要。

不过需要指出的是,红宇新材归属于上市公司股东的扣非净利润却为-2157.34万元。那么,这一尤其重要的非经常性损益都是些什么?

据悉,红宇新材的主要业务包括在矿山、水泥和火电行业推广高效球磨综合节能技术;可控离子渗入(PIP)技术的产业化推广;破碎机锤头的应用与推广。但受宏观政策、市场环境的影响,公司已连续两年业绩亏损;另外,公司原控股股东股权质押风险爆发,控制权稳定受到影响。

红宇新材称,公司开始全力回笼资金,另一方面引入战略股东,以图加快公司转型升级。尤其是这个应收账款的管理和回收,红宇新材表示,公司以项目为单位,成立专门的催收小组,积极催收应收账款,公司进一步加强应收账款的风险管控,并完善应收账款的奖惩制度,全力回笼资金。

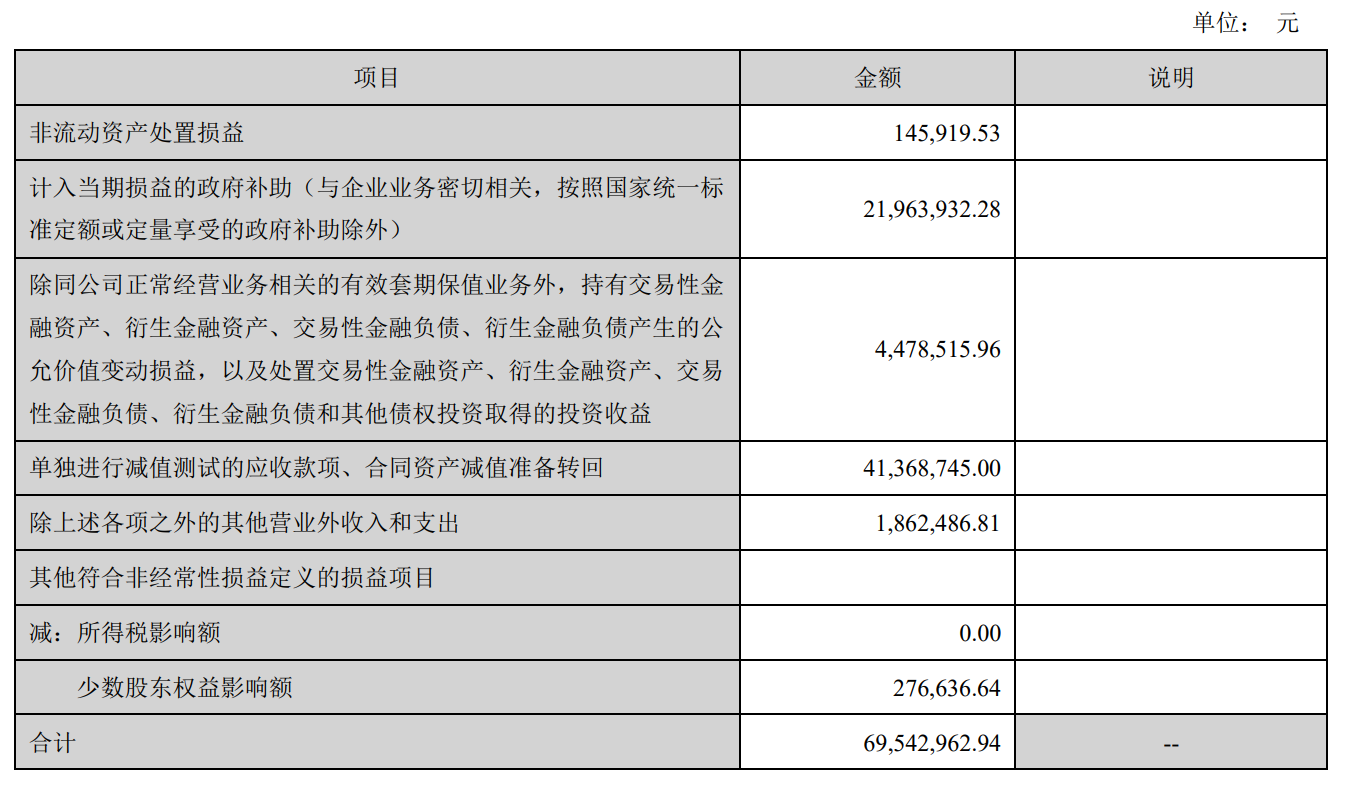

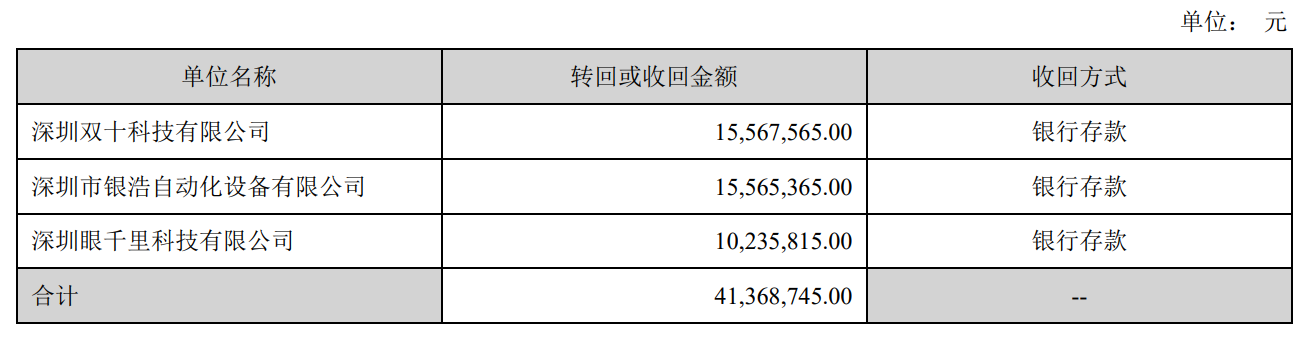

事实上,上述重要的非经常性损益中,就有 一项为“单独进行减值测试的应收款项、合同资产减值准备转回”,金额高达4136.87万元。显然,没有这个转回,红宇新材就无法实现盈利。当然,另一项政府补贴2196.39万元,也颇为关键。公司去年非经常性损益额共计6954.3万元。

红宇新材解释称,截止到2018年12月31日,深圳三公司(深圳双十科技有限公司、深圳市银浩自动化设备有限公司、深圳眼千里科技有限公司)股东未履行还款义务。由于终止协议中约定股权收购终止事宜造成双方所涉及的相关税、费由公司承担,且存在一定的税款承担风险;深圳三公司股东被列入税务异常名单,并以公司应当承担税费为由,一直未履行退款义务,后续存在继续违约的可能,公司预付股权转让款收回存在较大不确定性。

根据会计准则,公司按照终止协议对到期未收回的预付股权转让款3766.80万元进行全额计提,对未到期的预付股权转让款3700.79万元按账龄计提10%即370.08万元,组合后总计计提坏账准备4136.87万元。

而在2019年里,红宇新材全力追缴深圳三公司股东欠款并经艰难沟通共计收到深圳三公司退还的全部预付股权转让款及资金占用费合计7663.13万元。公司在收回深圳三公司全部预付股权转让款后,根据会计准则,冲回已计提的坏账准备4136.87万元。

否认调节利润

如此操作,更像是一个财技的教案,红宇新材立马引来了监管层的问询,而问询的焦点,就是公司是否涉嫌调节利润。4月3日晚间,红宇新材进行了回复,不出大家意外地进行了否认。

红宇新材在回复中进一步介绍了催收的相关细节,由于深圳三公司事宜涉及金额巨大,红宇新材组织专人多次采取现场、发函、邮件、电话、短信等方式进行催收,在多次催收无果的情况下,公司于2018年11月27日向湖南省宁乡市人民法院提请诉讼,并申请财产保全。2019年3月,在宁乡市人民法院调解下,各方达成一致,根据《民事调解书》,明确了深圳三公司股东继续支付公司剩余的预付股权转让款合计7467.59万元,并另行支付资金占用费158.72万元,但如发生相关税费仍然由红宇新材承担。

2019年4月26日,红宇新材及深圳三公司股东收到当地税务部门下发的《税务事项通知书》,深圳三公司部分股东依据《税务事项通知书》将应退还上市公司的预付股权转让款作为其股权转让个人所得税税款缴纳至当地税务部门,共计3497.19万元。根据《民事调解书》,此次收购终止属于未完成的交易事项,为收回上述款项,在近半年的时间里,公司派专人常驻深圳,与当地税务部门详细汇报了公司与深圳三公司股东关于股权收购终止事宜的发展过程及相关情况,并就此类情况下缴纳个人所得税是否合理进行了反复、深入的研讨交流,并且,前往国家税务总局汇报交易情况并咨询相关政策。

2019年5月和2019年7月,深圳三公司缴税股东提出退税申请,当地税务部门于2019年8月下发同意退税通知。2019年8月20日,相关股东收到退税款并将所退税款共计3497.19万元支付至红宇新材;2019年9月2日,其余股东将应退还公司款项支付至公司,最终红宇新材共计收到深圳三公司退还的全部预付股权转让款及资金占用费合计7663.13万元。

总之一句话,红宇新材认为自己不存在调节利润规避暂停上市的情形。一时间,红宇新材又提供了一份催收的教案。

曾因疫情重组告吹

红宇新材在2019年也算努力,还曾在年底一度推动重大资产重组。

据悉,公司拟以非公开发行股份及支付现金的方式购买铂晖科技、酷赛投资合计持有的铂睿智恒75%股权,交易金额为63100万元;并通过询价方式向包括华民集团、卢光辉在内的不超过5名特定对象发行股份募集配套资金,募集配套资金总额不超过27000万元且发行股份数量不超过上市公司股本总数的20%,募集配套资金在扣除此次发行相关中介费用后用于本次交易现金对价的支付。上市公司实际控制人控制的企业华民集团将认购不低于9000万元、公司引入的战略投资者卢光辉将认购不低于8000万元。

酷赛投资、铂晖科技有承诺,目标企业在业绩承诺期内各年度净利润数(合并报表中扣除非经常性损益前后归属于母公司股东的净利润孰低)如下:2019年度不低于7000万元,2020年度不低于9100万元,2021年度不低于11830万元 。

为此,红宇新材还在2019年11月6日停牌,停牌之前,股价涨得也还不错。但人算不如天算,红宇新材称,重大资产重组自启动以来,公司及有关各方均积极推进相关工作,由于受到新型冠状病毒引起的肺炎疫情的影响,标的公司预计完成2020年及2021年业绩承诺存在重大不确定性。最终,公司与重组相关方审慎研究,决定终止此次发行股份及支付现金购买资产并募集配套资金暨关联交易事项。

不过红宇新材还补充了一句,公司未来将在做好原有主业的基础上,继续按照既定的战略方向进行推进,在努力进行内生式发展的同时,继续围绕5G产业链不断寻求产业投资、并购和行业整合等外延式发展的机会,继续加强产业融合,推动公司的转型升级。那这是否意味着之后的红宇新材还有故事可讲?

评论