文| 鲸商 李清乐 范向东

王兴终于可以松口气了,因为美团实现2019年全年盈利了。

在2018年之前,美团累计“亏损千亿”帽子,一度被人拿出来“摩擦摩擦”。

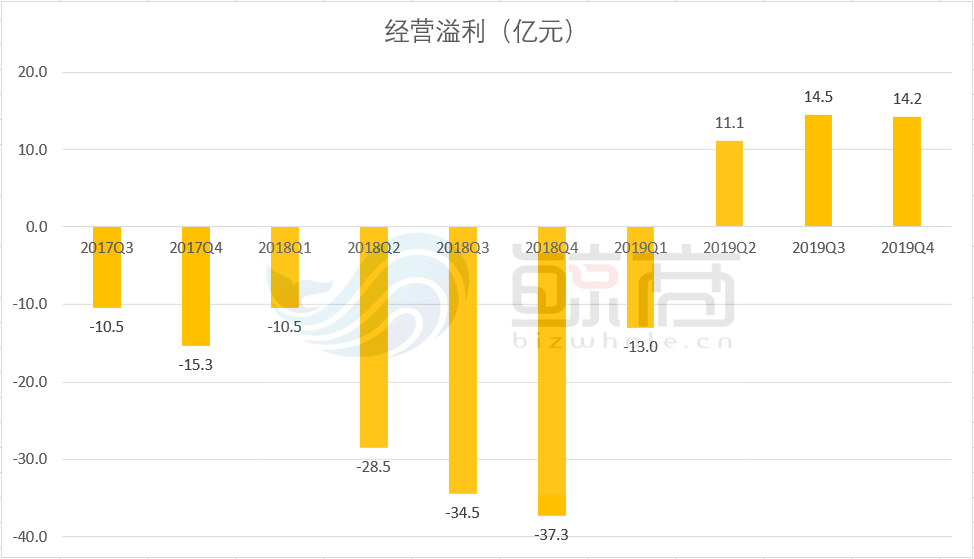

近日,美团点评发布最新财报:2019年全年实现总收入975.3亿元,同比增长49.5%;经营溢利为26.8亿元,2018年同期亏损110.9亿元。2019年四季度实现营收281.6亿元,同比增长42.2%;经营溢利14.2亿元,2018年同期亏损37.4亿元。

扬眉吐气之前,疫情期间,美团外卖提高佣金的讨伐声依旧不绝于耳。高佣金花哪去了?美团高速增长还能持续?美团真无“边界”?

消失的“高增红利”

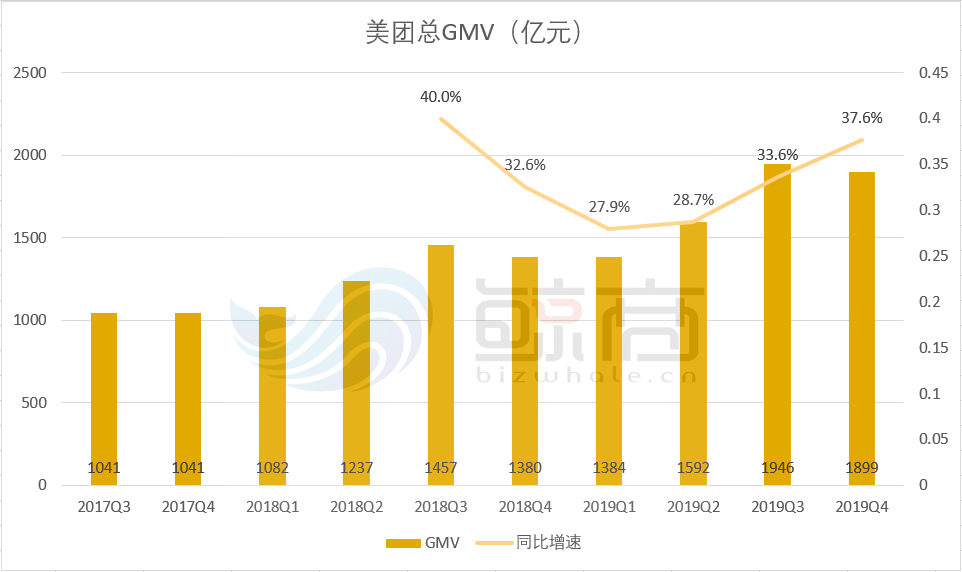

2019年Q4,美团GMV为1899亿元,同比增速为37.61%;全年6821亿,同比增长32.3%。从历史数据看,美团GMV有比较强的季节性差异。

不可否认,美团年增速上虽然在放缓,但仍旧高于京东、阿里,但在GMV的体量上,远落后于后两者,阿里2019年零售业务5.7万亿,京东约2.1万亿;但美团当前的市值仅次于阿里、腾讯,名列第三,比京东高出近100亿美元,将中国互联网三巨头改写成“ATM”。

携程2019年GMV是8650亿,也比美团高出近两千亿,但总营收只有美团1/3,市值仅为美团的1/5。不考虑GMV的兑水因素,我们能得到的启发是,本地生活电商与线上电商在交易规模上,存在计量偏差。如果从这个维度,来给予美团的高估值,那肯定不成立,何况已经面临增速放缓。

那就要从市场占有率、渗透率以及变现率来看了。接下来,我们先看下对美团来说重中之重的商家数量。

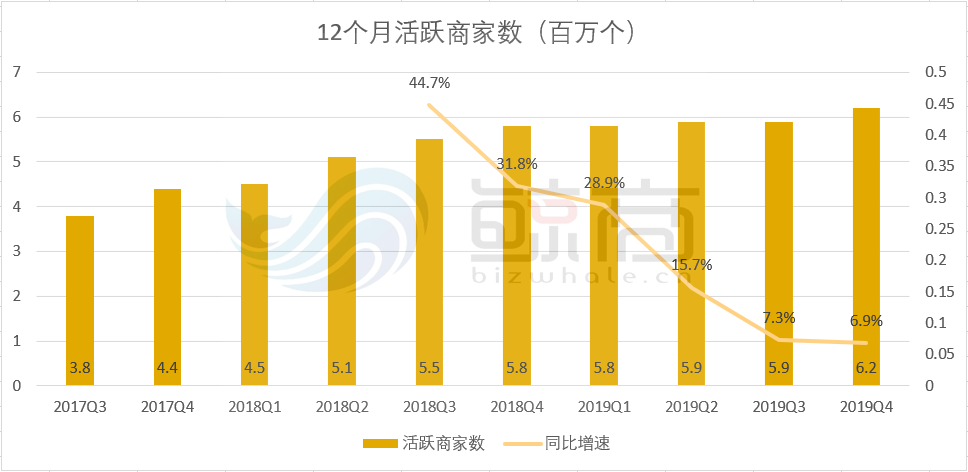

2019Q4,美团活跃商家数量为620万,同比增长6.9%。商家数量趋于稳定,增速放缓,意味着美团的红利式增长即将结束。

而摆在它面前的两种可能:一种是继续深挖低线城市,完善网络配送布局来做“下沉”增量;另一种,是在拓新的同时,在原有商户数中做激活,提升渗透率,直接体现在运营创新、产品创新层面的见效。

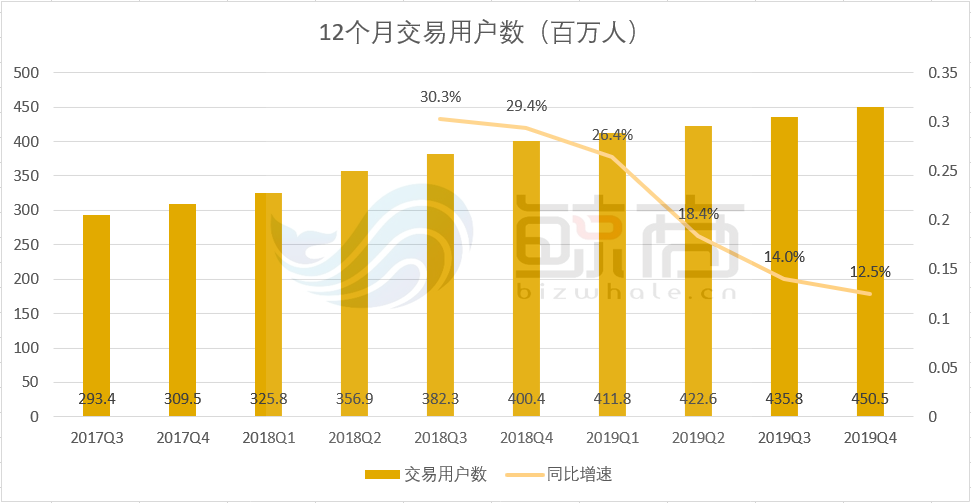

同样,双边市场的另一端,美团的活跃用户数量增长也有趋于平稳的迹象,2019年Q4,美团活跃交易用户4.505亿人,同比增长12.5%。

事实上,十年前美团能从“千团大战”中杀出,得益于王兴当时选择的“农村包围城市”路线,所以目前他们用户绝大部分是来自三线以下的城市。

那可能有人会问了,既然美团三五线城市已经做得很早、很成功了,那它未来的增长空间到底在哪?鲸商能给的答案——还是本地生活的后端渗透(如toB类业务)、高频刚需业务的粘性(如外卖餐饮)以及泛娱乐产品的创新。

“赚钱”才是硬道理

如果过去十年,是美团从团购到外卖、酒店等本地生活业务的市场培育与瓜分,那接下来的时间,无论在从资本市场的视角,还是公司本身盈利能力的证明,都到了赚钱“收割”季。

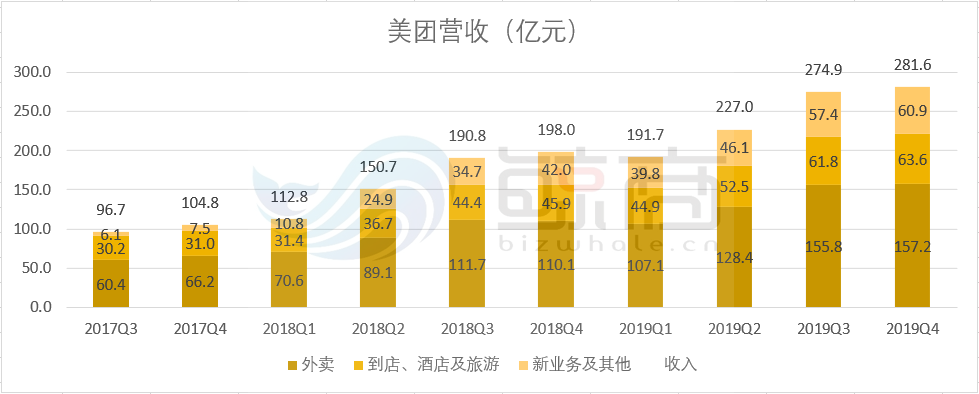

业务创收构成上,美团财报将营收分为三块:外卖、到店/酒店及旅游、新业务及其他。

2019年Q4,美团外卖业务营收157.2亿元,占总营收的55.8%,到店、酒店及旅游业务营收63.6亿元,新业务营收60.9亿元,占比分别为22.6%、21.6%。值得注意是,美团新业务营收份额在逐年上升,这也印证了我们上面提到的,扩大其后端服务能力的渗透。

目前,其新业务主要是由B2B餐饮供应链服务、小额贷款业务、美团闪购及聚合支付服务等收入构成的增长。

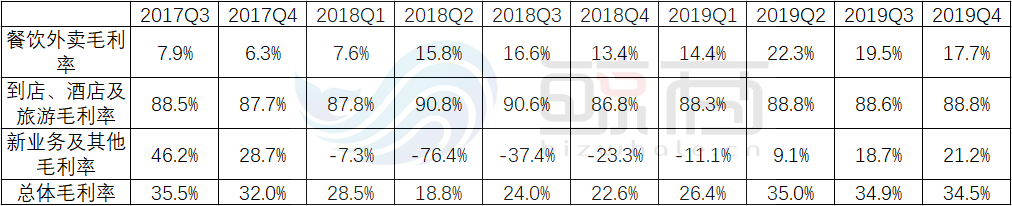

美团三大块业务的毛利构成(如下图):

高频需求低毛利的外卖是美团的引流手段,低频高毛利的酒旅业务则是美团真正能赚钱的业务。随着外卖业务的毛利逐步提升,美团综合毛利也从一年前的22.6%提升到现在的34.5%,为其扭亏为盈打下了基础。

由于饿了么的竞争追赶,美团外卖业务低毛利必然是常态。美团到店酒旅业务依旧是美团最为赚钱的业务,毛利率接近90%,比较稳定。

在整个美团中,外卖是最核心的业务,是高频的流量入口,也只有这项业务上美团有跟所有对手叫板的实力。

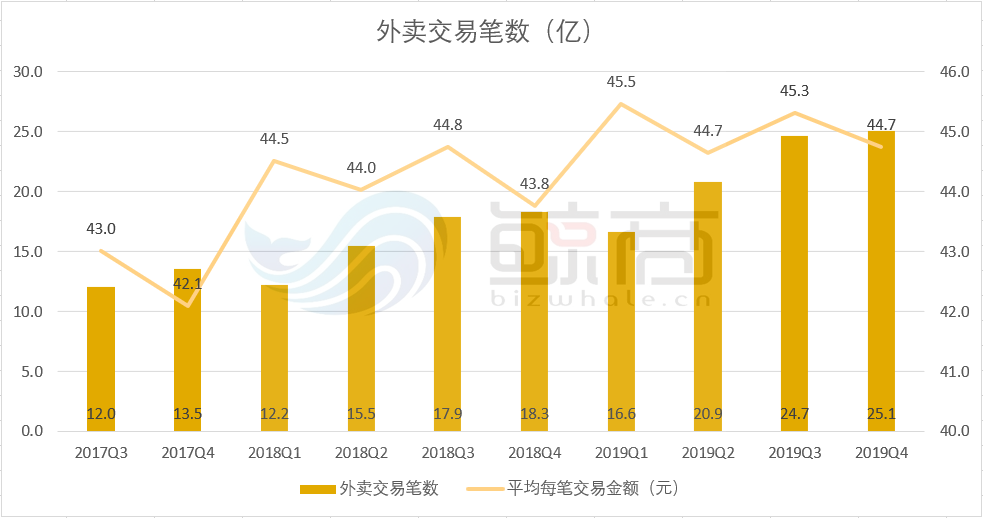

2019年Q4,美团外卖的交易数量为25.1亿笔,计算可得每笔订单金额为44.7元,基本趋于平稳。体现了消费者在餐饮方面的平均购买力,市场规律不可违背,只能增加用户粘性与扩大市场份额寻增量。

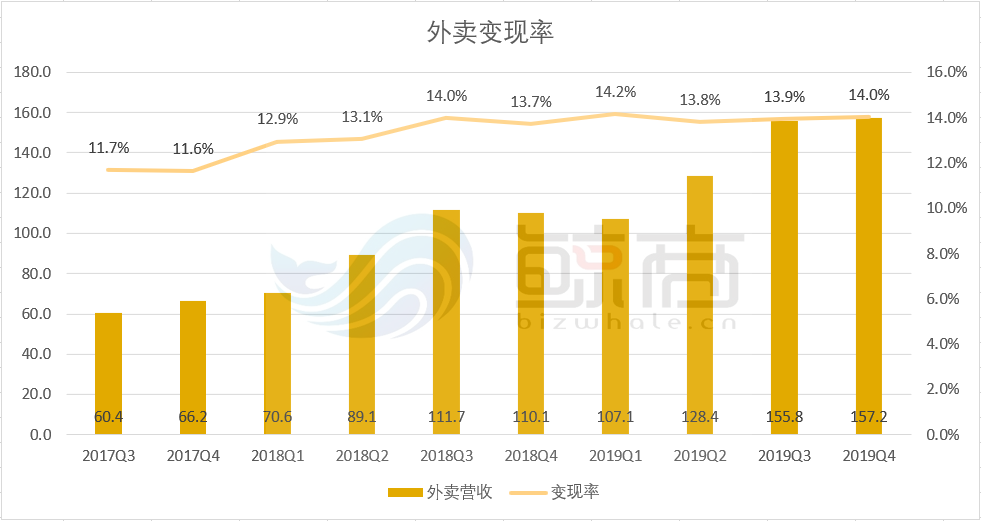

外卖营收除以交易金额得到变现率(Take rate),当前美团外卖的变现率基本也处于平稳状态,想再靠规模降低成本不容易,很明显2019年美团加大广告业务的销售。

2019年,美团外卖业务的在线营销收入达51亿元,同比增长118.6%,提高了外卖业务的毛利水平。

花钱,也要看边界

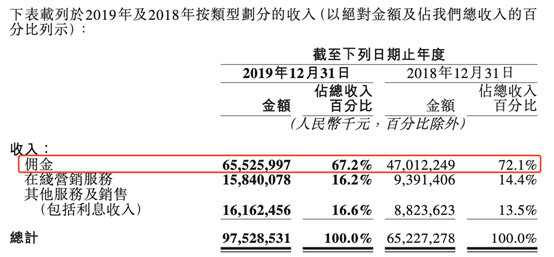

按收入的类型,美团主要来自佣金、在线营销服务、其他服务及销售(含利息收入)构成。

2019年美团的总佣金收入约655.3亿元,占总收入的67.2%,比上一年的72.1%,有5个百分点的下降,主要得益于另两块业务的收入增长。提到佣金收入,不可避免此次疫情期间,美团单方面提高抽成,而变成众矢之的。

看完美团财报,它高佣金“喊冤”的委屈也就能理解了——2019年,446亿元成本,主要用于399万骑手的劳务支出,相当于总佣金(外卖+酒店等业务)的68%。这也不难理解外卖毛利低了。

当然,美团商业模式的牛逼之处是“羊毛出在猪身上”,它可以在自己平台上做促销,让线下商家掏钱返现/送券给消费者,然后把消费者留在平台上,它又变成流量广告,反复卖给商家,而随着用户习惯的成熟,吸金能就会不断放大。

除了向消费者C端赚钱,美团面向B端商家后端发力,才是“下半场”烧钱的本事。当其新业务毛利率扭正带动整体毛利率提升,成为美团整体盈利的关键。

在新业务的布局上,美团有共享单车、网约车、餐饮系统、餐饮B2B、以及美团买菜、美团闪购等。

2019年,美团用全新的美团单车,替换了旧的摩拜单车,将车身刷成统一的美团黄,用户必须通过美团App才能解锁。

在这样的策略下,摩拜单车成为美团的引流工具,以及无数个移动的广告位。而在以烧钱著称的网约车领域,美团在2019年推出聚合模式,从而控制了经营亏损。

美团最有看点的新业务,应该是餐饮SaaS和餐饮B2B,这两块toB业务直接面向美团主要服务的餐饮商家,是美团看得最久、最能跟其核心业务协同的领域,不过美团寄予厚望的快驴亏损十几亿,推进变得谨慎。

正当美团稳扎外卖、酒店业务,奋力拓展新业务之际,支付宝却开启了“降维”打击,而《支付宝VS美团的底层逻辑差异》在鲸商之前的文章里已有分析。

或许因为阿里对美团“第三极”位置的高度重视,支付宝加码本地生活,近日让饿了么有了商户“二选一”底气。

两股博弈在持续,在扩张边界的美团,让王兴希望的“2020成为千亿美元市值公司”,又近了一步。

评论