文|云科技时代

2018年10月,CB Insights公布了第二届年度金融科技250强——全球最有前途的250家金融服务科技公司(2018 Fintech 250)。如今,快两年的时间过去了,这些金融科技初创企业的状况如何?

2018 Fintech 250榜单包括来自31个国家和19个类别(涵盖支付、数字银行、保险等)的公司。这些公司是CB Insights从近4,000名申请人和提名人中选出的,选择基于多个因素包括公司提交的数据、业务模型、技术创新、市场动力、团队实力等。

截止2020年2月,这些公司中有22家已成为独角兽,有17家已经退出,没有一家关门大吉。总体而言,他们在2019年筹集了超过150多亿美元,还建立了新的高知名度合作伙伴关系,拆分出新的合资企业,并改进了产品和战略。

2018 Fintech 250现状亮点

独角兽:2018年金融科技250的22个成为独角兽,估值为10亿美元以上(命中率8.8%)

退出:8个已经公开上市,有9个已被收购

死亡: 这些公司中有0家死亡

交易、融资和大型融资:在2019 年,2018 年 Fintech 250 在 152 项投资中筹集了 153 亿美元,其中包括 52 项大型投资(1 亿美元以上投资)

值得注意的合作伙伴:金融业者是2018年金融科技250强中最活跃的合作伙伴

显著的商业模式和产品开发策略:随着面向消费者的2018年金融科技250家初创公司试图寻求与银行的“重新打包”,业务的界线正在变得模糊——许多公司都在借鉴同样的产品“玩法”

独角兽。自CB Insights于2018年10月宣布名单以来,截止2020年2月,在这批2018 Fintech 250中,有22家已经达到了10亿美元以上的估值。其中两个独角兽企业已经退出:Plaid在2020年1月被Visa收购,Bill.com 在2019年12月进行了IPO 。

最近的两家独角兽是垂直支付处理公司Flywire,该公司在2020年2月以10亿美元的估值从高盛(Goldman Sachs)、淡马锡(Temasek)、Tiger Global和Adage Capital Management筹集了1.2亿美元的E轮融资,以及销售点支付初创公司 Pine Labs 在2020年1月从万事达(Mastercard)完成了企业少数股权控股融资,估值达到16亿美元。这些新成立的独角兽公司中最有价值的是区块链创业公司Ripple(估值100亿美元)和处于挑战者地位的银行服务公司Chime(58亿美元)及N26(35亿美元)。

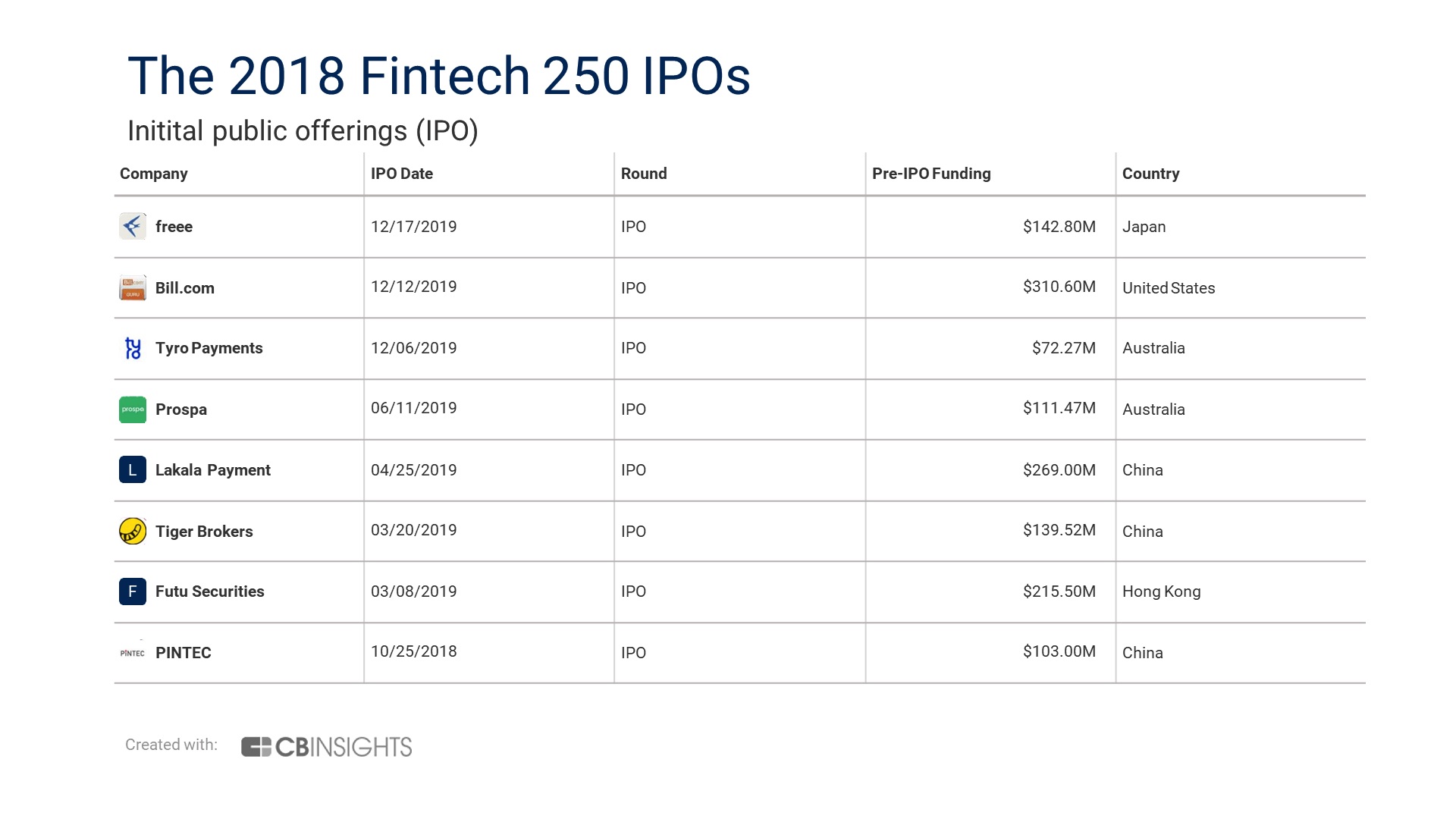

IPO。2018 Fintech 250的八家公司已经上市:Freee、Bill.com、Tyro Payments、Prospa、Lakala Payment、Tiger Brokers、Futu Securities和 PINTEC。

最大的IPO是Lakala Payment,该公司于2019年4月在深圳证券交易所上市,首次公开发行后,其估值攀升至约20亿美元。最近,Lakala Payment的市值约为45亿美元,远高于其上市前16亿美元的估值(截至2020年2月)。B2B付款平台Bill.com于2019年12月在纽约证券交易所上市,以16亿美元的估值筹集了2.16亿美元。这家总部位于Palo Alto的公司,在首次公开募股(IPO)前共筹集了3.11亿美元的公开融资。这也是自2018年Fintech 250宣布以来的22个独角兽中的一家。

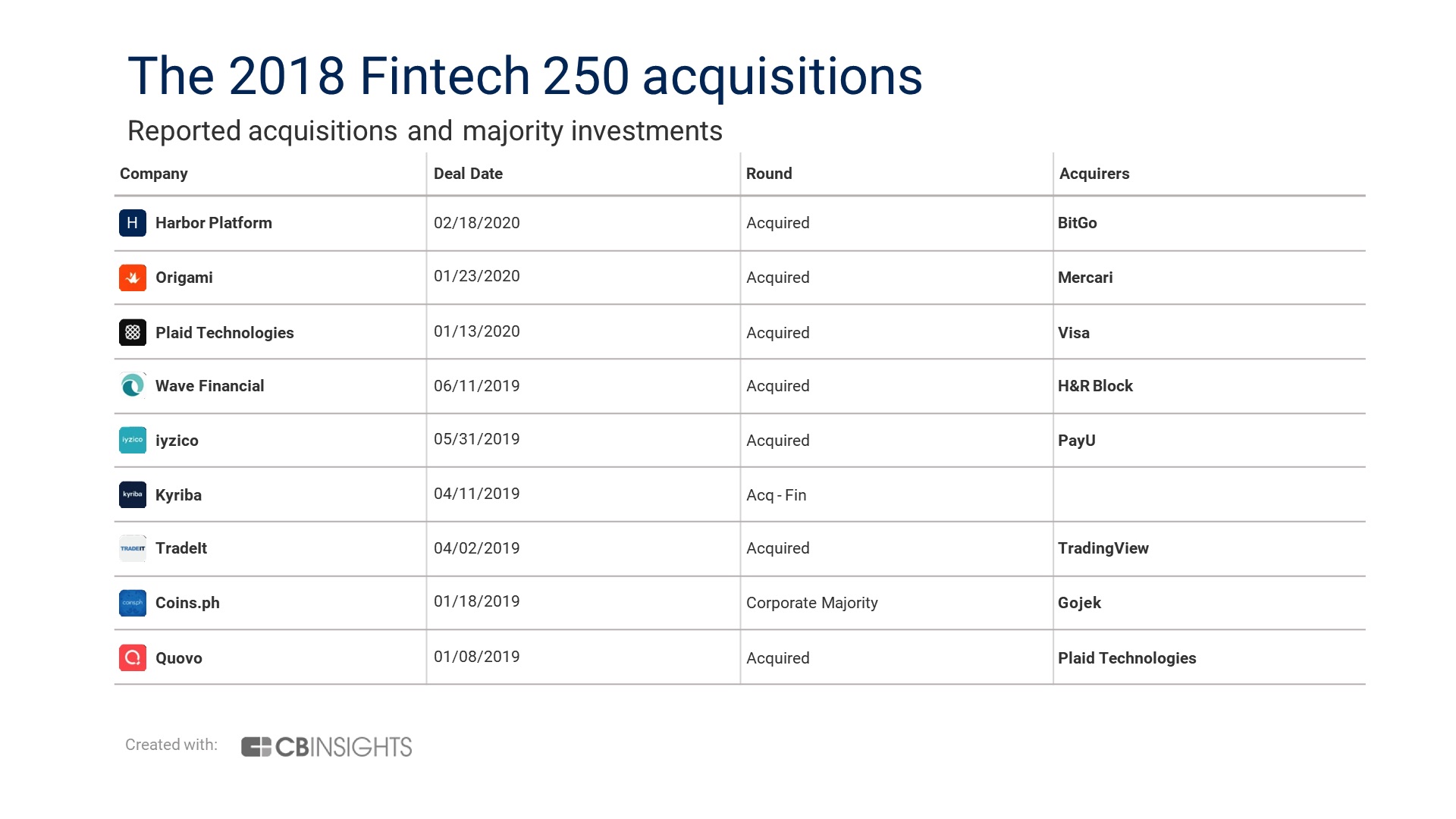

收购。2018 Fintech 250中有9家被收购。2020年1月,Visa 宣布以53亿美元的价格竞购金融科技基础设施公用事业Plaid,这笔交易的价值几乎是自2018年12月以来Plaid先前27亿美元估值的2倍,这是到2020年2月为止的2018 Fintech 250最大的退出。

融资。在2019年,2018年Fintech 250在152个投资中筹集了153亿美元。其中,有52笔交易超过1亿美元以上的大型融资,高于2018年的39笔。2018年,已经是独角兽型的Fintech 250中,有几家在筛选后获得了巨额融资,估值也有所增长,包括 Stripe(353亿美元估值)、Robinhood(76亿美元)和Klarna(55亿美元)。最近,Revolut在2020年2月完成了5亿美元的D轮融资,达到60亿美元的估值。

值得注意的伙伴关系

Fintech 250以及常见的金融科技创业公司的合作伙伴,都是现有的金融机构。自入选以来,2018 Fintech 250已经宣布了与顶级金融机构的多项合作。

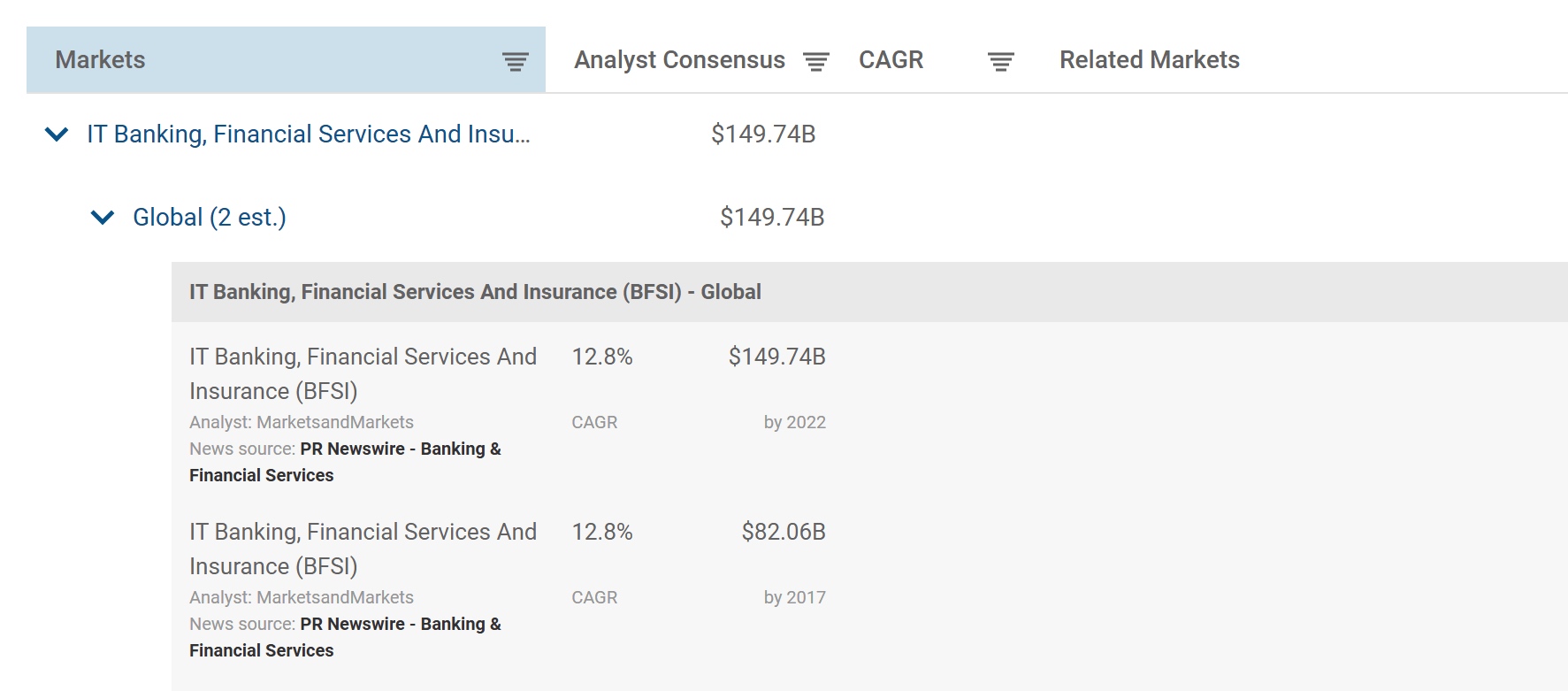

现有金融机构的需求与整体金融行业升级遗留技术的广泛计划相一致,而且现有金融机构用于集成新技术的庞大IT预算也反应了该情况。根据CB Insights 数据,到2022年,全球银行、金融服务和保险(BFSI)行业的IT市场规模预计将达到近1500亿美元。

自2019年1月以来,花旗宣布与资本市场科技公司Capitolis、Kantox 以及财资风险管理软件Kyriba建立合作关系。JP摩根还与Kyriba以及发票自动化软件Billtrust合作,以建立其业务支付网络。

白标银行基础设施提供商nCino建立在Salesforce的金融服务云之上,已宣布与全球多家银行建立合作伙伴关系,包括西班牙银行Santander、加拿大银行Alterna Savings和爱尔兰银行Allied Irish Banks。Santander银行正在扩展与nCino的现有关系,并将nCino的银行操作系统产品部署到子公司Santander UK。

基于云的数字借贷平台Roostify已经与一些最大的抵押贷款机构进行了整合。处理约35%美国抵押贷款申请的Ellie Mae宣布与Roostify进行双向整合,以简化Ellie Mae的贷款申请工作流程并加强Roostfy的贷款数据。抵押银行TD Ameritrade US和HSBC US均与Rootstify合作,将他们的抵押贷款发放流程数字化。

值得注意的商业模式和产品开发

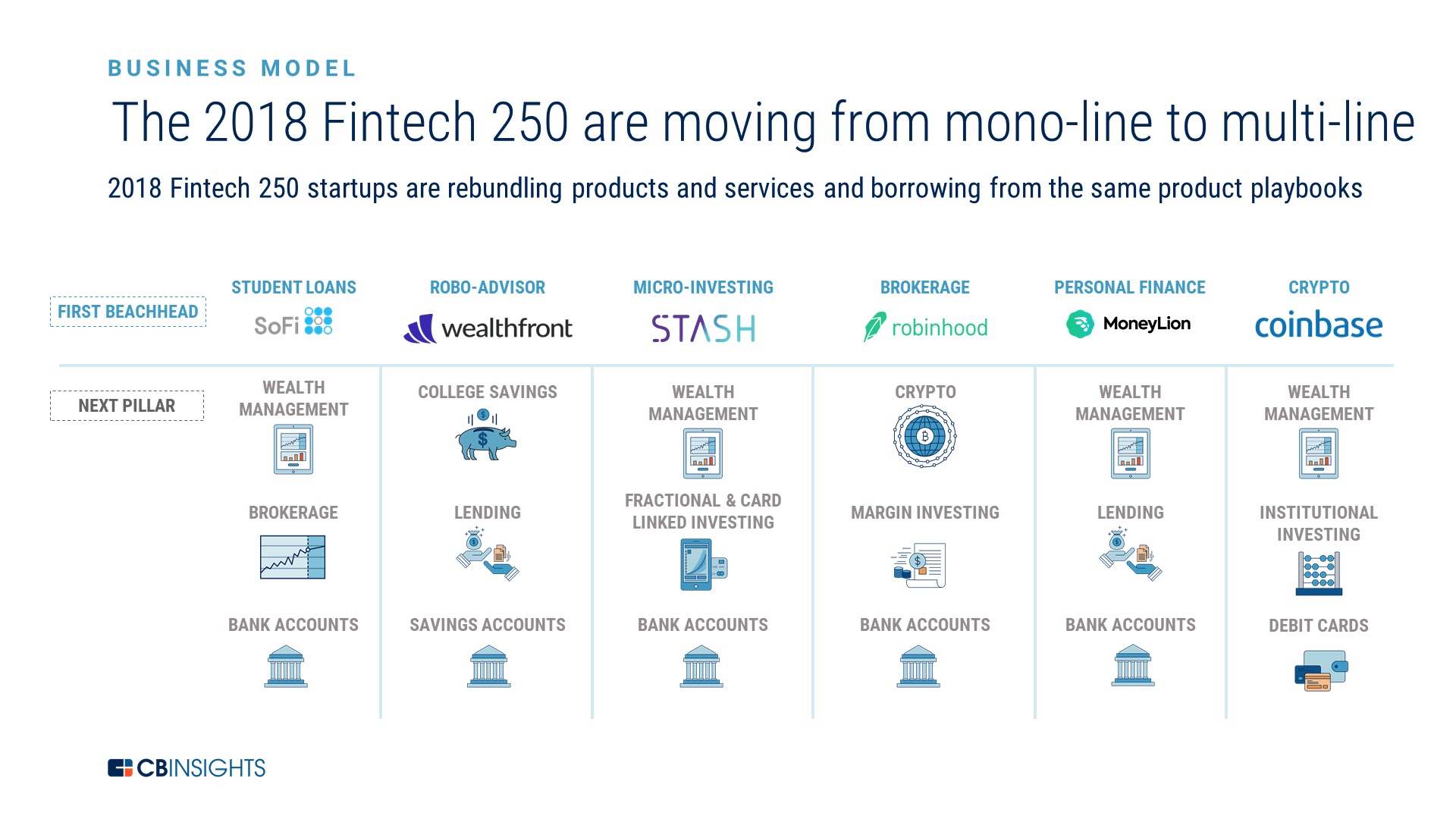

Fintech业务模型不断发展以满足客户需求。在转向多线产品、发布新产品以及地域扩张时,公司正在模糊业务范围。以下是从2018 Fintech 250中看到的一些主题:

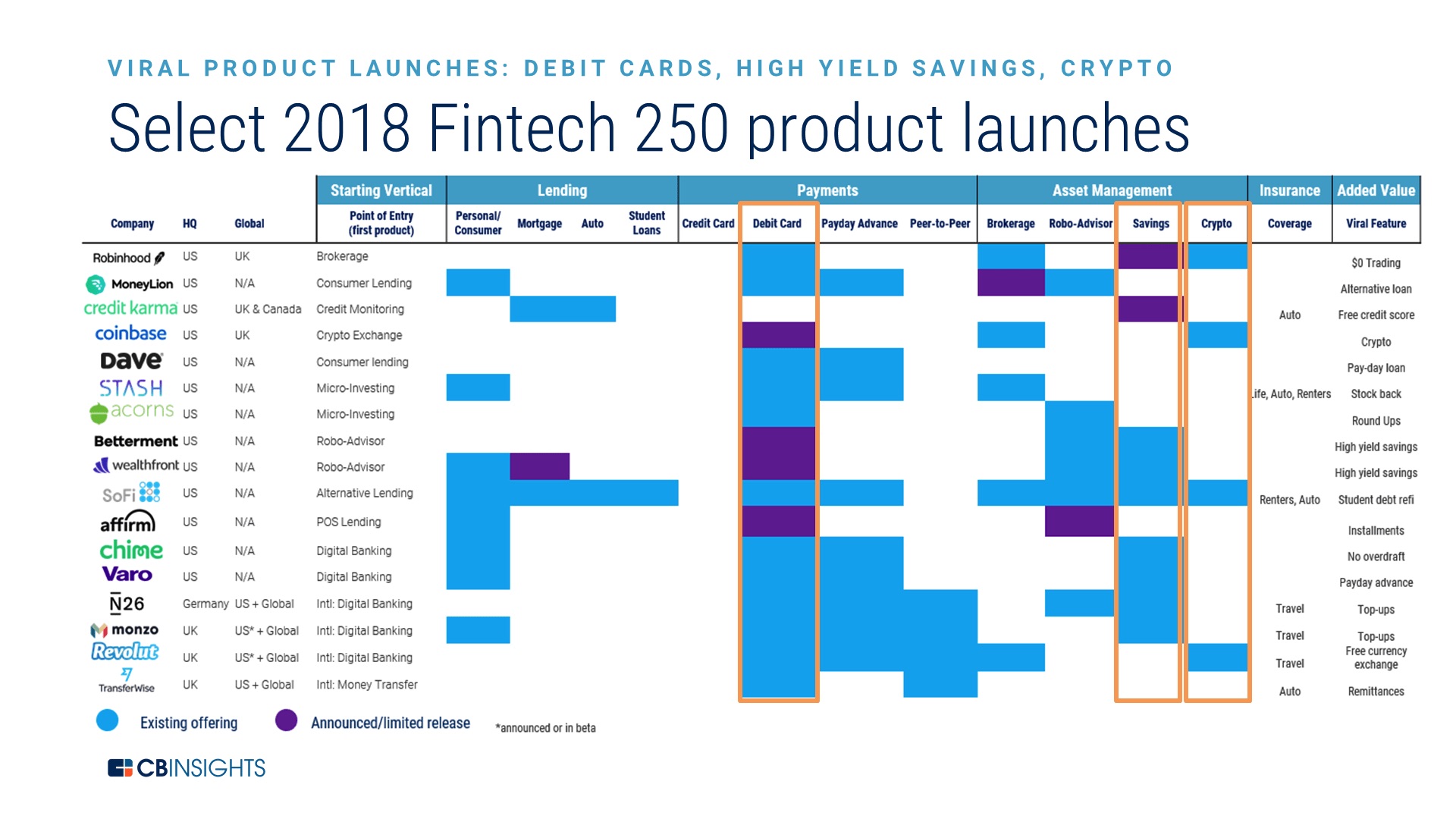

商业模式:单线到多线解决方案。许多面向消费者的Fintech 250初创公司都是以单线业务形式推出的,旨在为客户解决核心难题。随着原始业务规模的扩大并触及关键的消费者群,许多开始转向多线业务模式以“重新打包”银行。例如,Wealthfront最初是作为机器人顾问推出的,旨在帮助客户为退休后的生活进行被动投资。自2018年10月以来,Wealthfront已添加了自助式财富计划工具,宣布了进军抵押贷款和银行业的计划。其最有影响力的推出之一是高收益储蓄账户产品,在开始的头几个月里看到了近10亿美元的存款。Wealthfront还在努力推出借记卡,从被动的财务管理转向主动的财务管理。

产品发布:借记卡、高收益储蓄和加密交易。这种“重新打包”的趋势主要集中在银行账户上,尤其是像开放银行这样的监管使得开设银行账户变得更加容易。银行账户是一种比贷款更具粘性的产品,客户通常只会特定时间点(而不是连续地)贷款。

少数2018 Fintech 250宣布了计划通过借记卡或高收益储蓄账户进入银行领域的计划。像Acorns和Stash这样的微型投资App最初瞄准的是没有任何存款的客户,现在通过与银行即服务中间件提供商以及特许社区银行合作伙伴合作,提供借记卡和支票帐户。2019年10月,Credit Karma宣布将启动高收益储蓄账户,以从信贷监控转向储蓄管理。同月,小型企业贷方Kabbage和BlueVine都宣布了为中小型企业提供银行服务的计划。Kabbage推出了Kabbage Payments,这是一种可帮助中小型企业更快付款的支付处理解决方案,而BlueVine则推出了BlueVine商业银行业务、万事达借记卡以及1%APY利息的商业支票帐户业务。

其它初创公司已经利用客户的需求来访问加密货币,包括股票交易应用程序Robinhood和学生贷款平台SoFi。在宣布将于2018年12月启动加密交易之前,Robinhood报告拥有300万个客户账户。加密交易发布后,第一周内就有超过100万人注册了等待名单。到2020年1月,Robinhood报告已有超过了1000万个帐户。

商业模式和产品增长:全球扩张。数字技术优先银行作为挑战者,一直是扩展全球足迹方面最活跃的公司。总部位于德国的N26于2019年底在美国推出,据传正在考虑进军拉丁美洲。其它进入美国的挑战者银行包括英国的 Monzo 和Revolut。在B2B方面,支付平台Stripe已在国内和国际上扩张。2019年9月,Stripe宣布将在纽约开设办事处并为银行新产品线招聘。在国外,Stripe一直在扩大核心服务的覆盖范围,最近扩展到波兰、爱沙尼亚、拉脱维亚、立陶宛、斯洛伐克、斯洛文尼亚、希腊和葡萄牙。

转折:新冠肺炎的影响

2020年2月以来的全球新冠肺炎疫情,终结了过去数年金融科技的“狂欢盛宴”。过去几年,金融科技初创公司一直在享受着创纪录的融资和不断高攀的估值。而由于市场上有如此之多的竞争者,金融科技公司选择优先增长与客户获取,而不是盈利水平。全球新冠肺炎疫情让这种情况有了一个180度大转变,金融科技公司的未来已经显著改变了。

为了应对全球新冠肺炎疫情,金融科技初创公司必须立即关注公司的资产平衡表健康情况以及现金流管理,这对于那些“野心”增长者来说可能尤为困难。

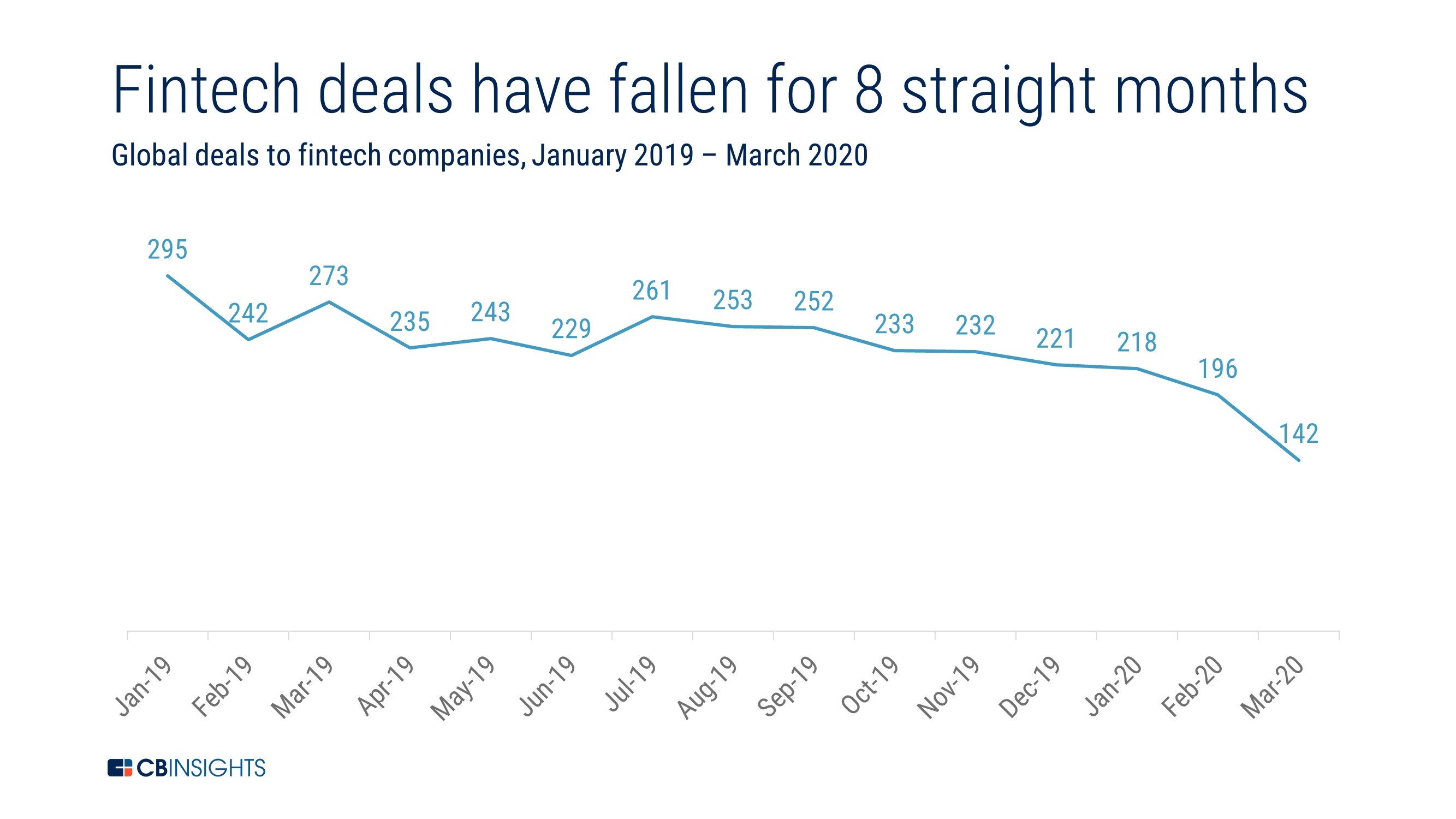

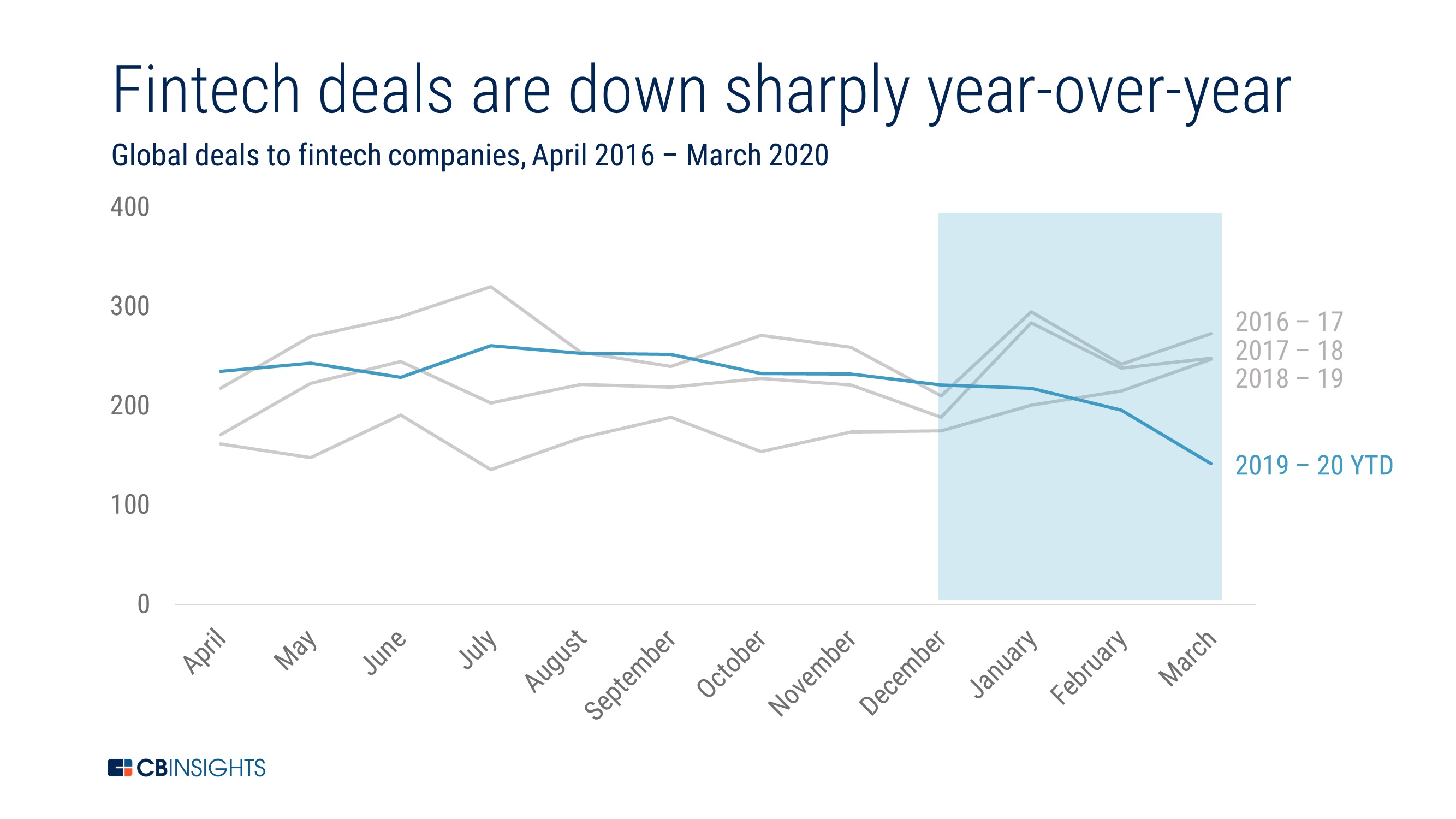

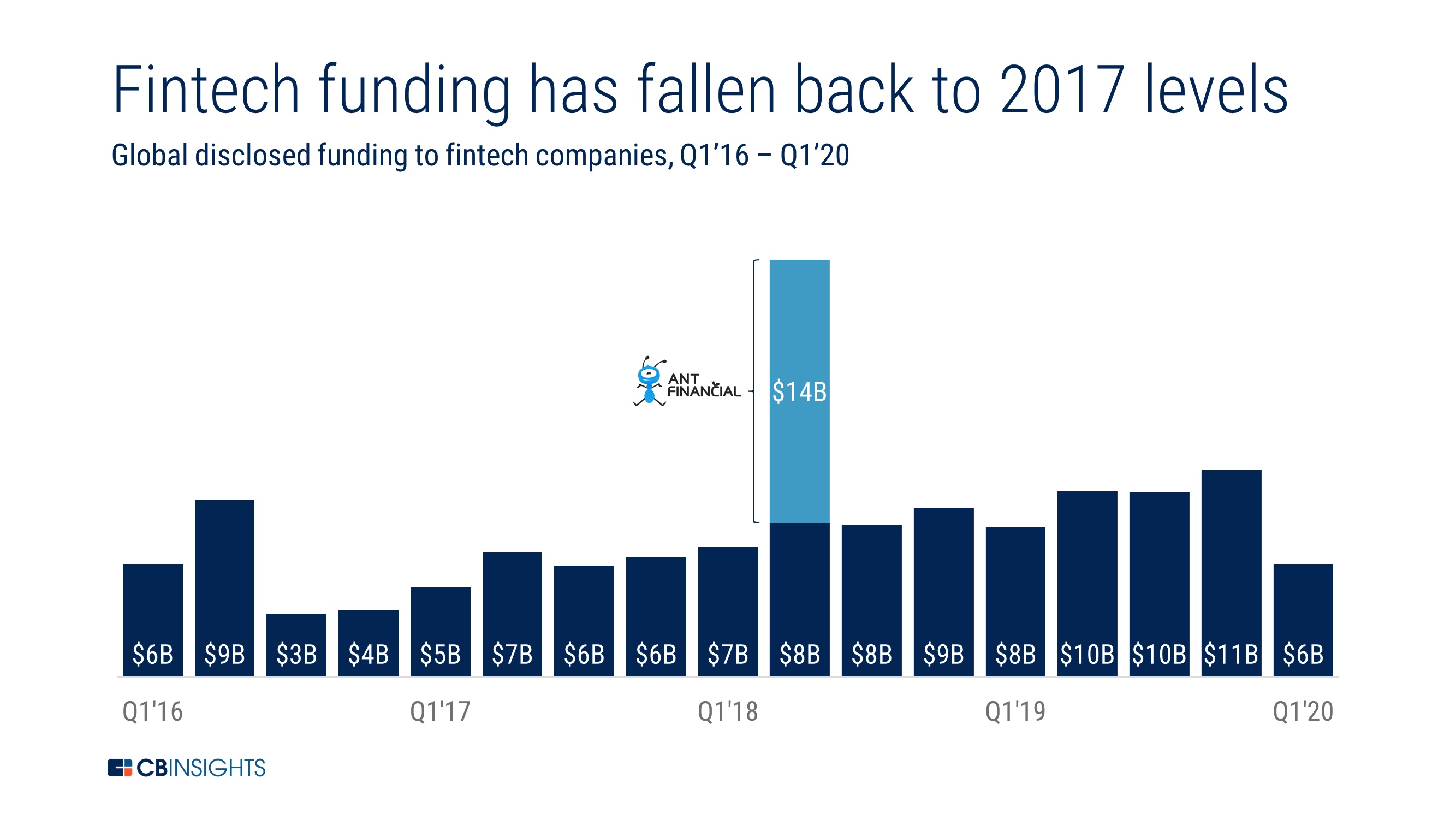

观察截止到2020年3月底的数据,过去3年的12月到3月间的融资多达200-300件,而最近的这段期间只有100-200件。

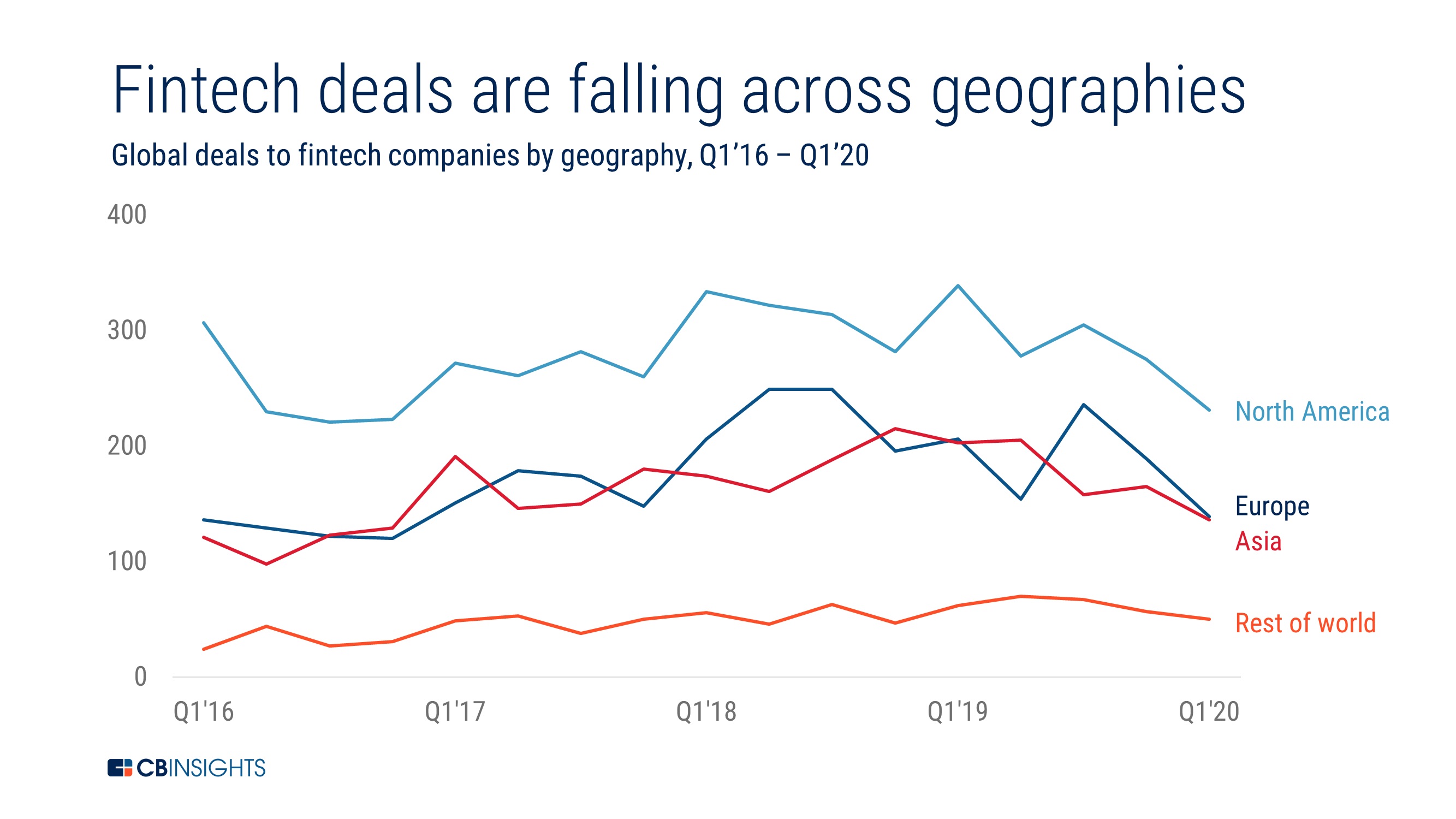

同时,融资事件是在所有区域都呈下降趋势,说明全球新冠肺炎疫情对金融科技初创公司的影响是全球性的,亚洲、欧洲和北美已经观察到最低的季度融资水平。

从融资规模来说,2020年Q1的估计融资总额为60亿美元,这又回到了2017年的水平。

从所有资产的表现来看,投资者目前正在清算资产以增强手中的现金,CB Insights建议金融科技创业公司们也这么做。目前来看,在当前市场融资无疑将极为困难,而且成本也很高。当前资本市场趋向现金的做法,也在提醒金融科技创业公司们应该更加关注利润率以及正向现金流,而不再不惜代价的增长业务或用户。这也将改变过去十年金融科技初创公司的融资模式:获得巨额融资的同时却没有任何盈利可言。

此外,LP与GP们也将更加审慎地看待投资与投资条款。这对于早期阶段的金融科技初创公司来说,将十分不利。因为这意味着要与已经获得了更多资本支持的大型创业公司,争夺更小的风险投资“蛋糕”。而持续的经济下滑也意味着消费者和企业都将消减支出,而且这一趋势业已开始。这对很多金融科技公司来说,意味着每一单业务的更低收入。

借贷者还将吃惊地看到消费者和企业可能都无法偿还债务。不过当前还有政府资助,因此这一点可以短期并不那么明显。

最终,在全球经济“中断”的时候,金融科技公司将遭遇严重的财务挑战,CB Insights建议必须减少成本或依赖更健康的资本平衡表以渡过这段艰难时光。

总结来说:

金融科技初创公司长期以来作为风险投资的“宠儿”,也在新冠肺炎疫情的影响下进入了去泡沫期。投资热潮退去后,无法真正创造商业价值的金融科技初创公司,或将成为下一个瑞幸咖啡。

评论