记者 |

编辑 | 陈菲遐

毫无悬念的,一纸问询函结束了中潜股份(300526.SZ)的暴涨之路。

2019年以来,中潜股份已由期初的11.18元/股上涨至最高219.48元/股,阶段最高涨幅接近惊人的20倍,被市场奉为新“妖王”。同期,经历一轮“小牛市”的创业板最高涨幅为83.4%,与之相比相形见绌。

股价节节攀升的背后,却是十足妖股成色。中潜股份在资本运作上也异常“火热”,频频收购或出售热门行业公司。以此同时,公司业绩与股价背道而驰,投资标的疑点重重。

背道而驰的业绩和股价

中潜股份是国内专业生产潜水装备产品及提供潜水服务的提供商,其在2018年年报中表示,未来公司发展战略是专注于生产出高质量、专业化、品种多样化的潜水产品,同样向附加值较高的业务链上游和下游延伸。对于经营目标则是以海洋潜水装备为发展重点,其计划新增业务点都是主营潜水相关业务链。

潜水在中国市场并不大。中潜股份曾表示,由于潜水及渔猎活动在欧美起步较早且受欢迎,而国内市场还不够成熟。因此,目前公司的产品以出口为主,未来一段时间内对海外市场依存度仍较高,如果海外市场发生波动,公司将面临销售收入增长放缓的风险。

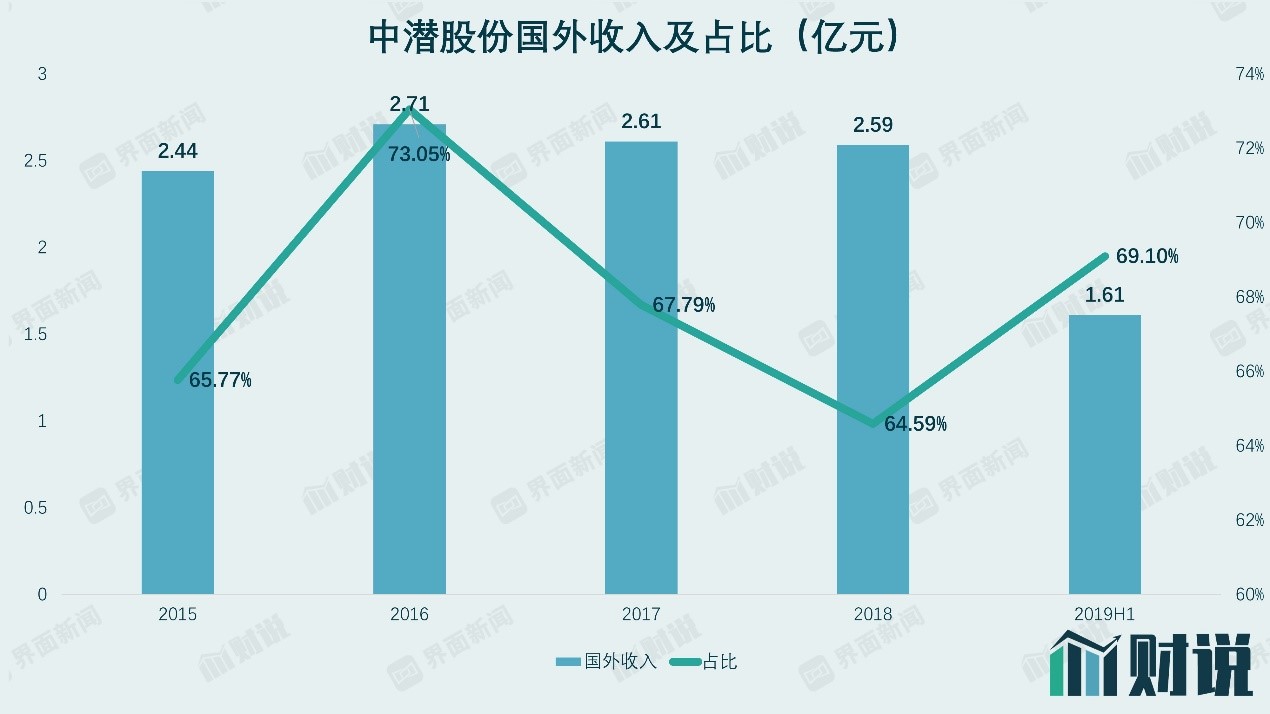

正是由于这个原因,中潜股份国外业务占比较高,属于典型的出口型企业。2019年上半年,中潜股份营业收入2.33亿元,同比增长12.36%;归母净利润0.12亿元,同比下滑25.65%。其中国外业务营收1.61亿元,同比增长17.42%,国内营收0.72亿元,同比增长2.55%。国外营收占比创五年来第二高,已接近公司总营收的七成。由此可见,国外业务对其重要性。

今年疫情对于中潜股份影响不言而喻。在国内业务增长缓慢,国外业务因疫情受损的双重打击下,预计公司业绩将会出现较大压力。如此利空情况下,中潜股份股价却逆势大涨,为什么?

嘴上一套,手上一套的投资

如果仔细了解这家公司的过往,可能就会发现上涨的答案。

2019年以来中潜股份一系列资本操作与其年报战略计划相违背。年报中提到,公司将成为全球范围内少数具有提供高端综合服务能力的供应商、国际著名自主品牌的品牌运营商及国内休闲潜水运动的领航者。但具体分析其投资业务,多为热门行业,与主营业务关系甚微,典型的嘴上一套,手上一套。

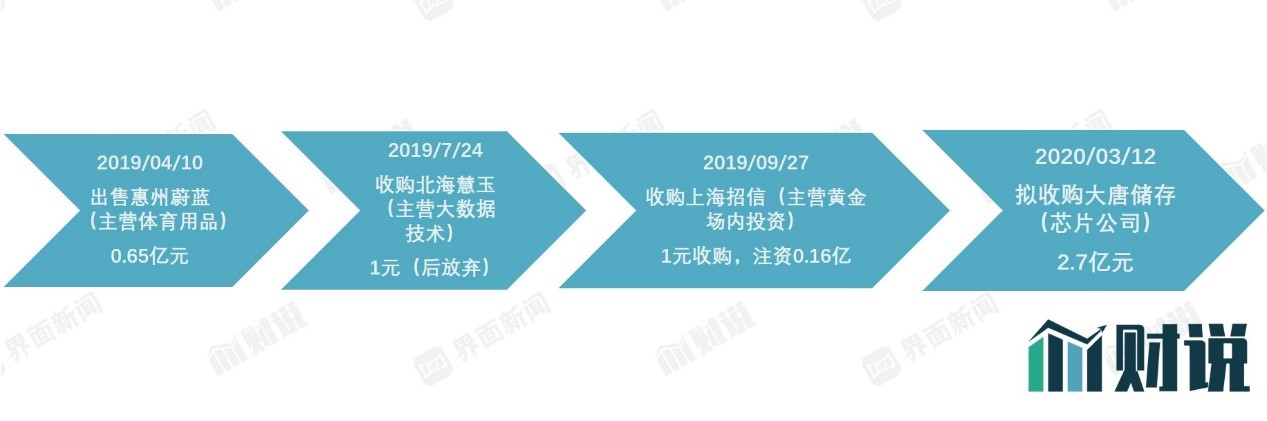

2019年2月,公司以0.65亿元出售蔚蓝体育,其于2018年8月1.9亿被收购。旗下子公司惠州蔚蓝体育用品有限公司。令人疑惑的是,该子公司2019年1-2月营收为0,净利润为亏损9万,这样一家公司竟然被中潜股份以0.65亿元的“高价”卖出。更令人奇怪的是,该公司于2019年4月8日和中潜股份签订股权转让协议,而根据天眼查显示,同一天该公司原有三位股东陈首宣、陈家演及郭大城便退出,换成了如今的陈葵彬(40%股权)、陈俊彬(40%股权)及万骏隆实业(20%股权)。无论转让协议是与原股东签订还是与新股东签订,都透露着草率。

如果说体育与中潜股份主业还有一丝关联,那接下来的操作就是蹭热点了。2019年7月,中潜股份成立了一家与潜水装备主页无直接关联的大数据公司。在2019年8月至12月期间,便取得1200万元净利润的好成绩,与之相比,中潜股份2019年上半年主营业务净利润也仅为1194万元。但是好景不长,在团队自己递交的辞呈之后,该业务已停滞。

在大数据领域“学习”五个月经验后,中潜股份又试水热门的芯片领域。中潜股份于2020年3月公告拟收购合肥大唐存储科技有限公司(下称大唐储存)的控股权,并表示该公司估值为2.7亿元。根据披露的数据显示,该公司2019年亏损810万元,2020一季度,大唐储存营收360万元。

中潜股份投资众多热点板块,且投资标的疑点多多,这也导致短期内连收两份交易所关注函。

财务疑点重重

中潜股份财务数据疑点较多,审计机构临阵换所。

公司的偿债能力让投资者质疑,资金链承压。截至2019Q3,公司流动负债合计3.58亿元,其中短期借款1.12亿元,应付账款0.8亿元。而公司长期借款1.19亿元。账上现金仅为0.28亿元,其流动比率和速动比例分别为0.8和0.46,双双低于1,公司偿债风险很高。不知道公司在如此债务压力下,如何完成2.7亿元股权收购。

资金链已捉襟见肘的中潜股份,甚至动起了挪用募集闲置资金补充流动资金的主意。2016年起,中潜股份共计5次挪用募集闲置资金。对此,中潜股份表示在确保不影响募集资金投资项目建设进度的前提下,挪用募集闲置资金补充流动资金是为了提高募集资金使用效率,降低公司财务成本,提升公司经营效益。

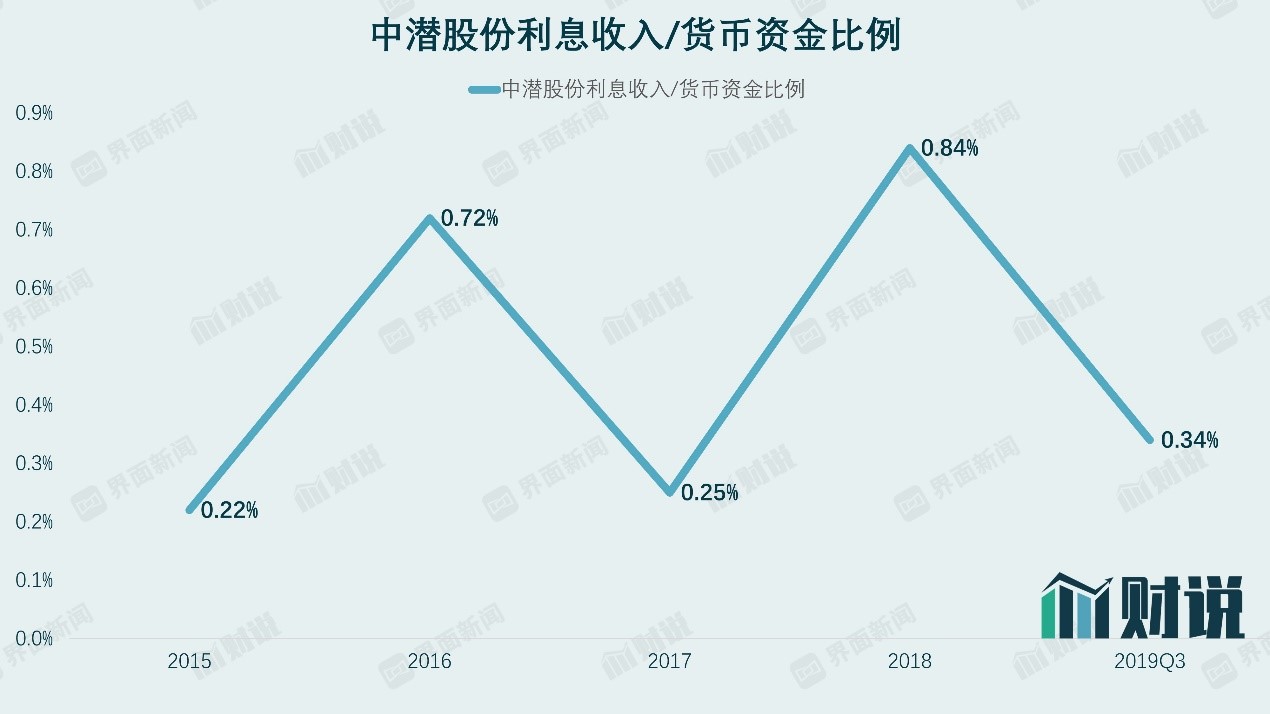

更令人担心的是,中潜股份账上现金真实性存疑。以公司2019年Q3账上现金为例,公司货币资金为0.28亿元,利息收入为9.63万元,对应利率仅为0.34%,显著低于公开市场正常利率。需要指出,公司在挪用1100万元闲置募集资金时曾披露六个月可节约财务费用23.93万元,对应年化收益率约为4.35%。而如今2800万货币资金却仅有9.63万元利息收入,这其中差额不知上市公司如何解释。

更引人猜疑的是,临进年报披露,中潜股份却公告换所。

2019年12月公司公告称,因业务发展需要将原年审会计师事务所众华会计师事务所(特殊普通合伙)更换至天健会计师事务所(特殊普通合伙)(下称天健会计师事务所)。需要指出,A股上市公司临近年报披露时机更换事务所,时间十分敏感。

据审计从业人士解释称,企业“临阵”更换会计师事务所最有可能是审计机构无法给出标准无保留意见审计报告,而上市公司必然不同意其出具的诸如“保留意见”或“无法发表意见”等不利于上市公司的审计报告。双方无法继续合作,只能换人。此前国民技术(300077.SZ)曾于今年1月更换审计机构被发关注函要求其披露更换原因等相关事项。此次中潜股份于19年底更换年审会计师事务所,容易引起外界猜疑。

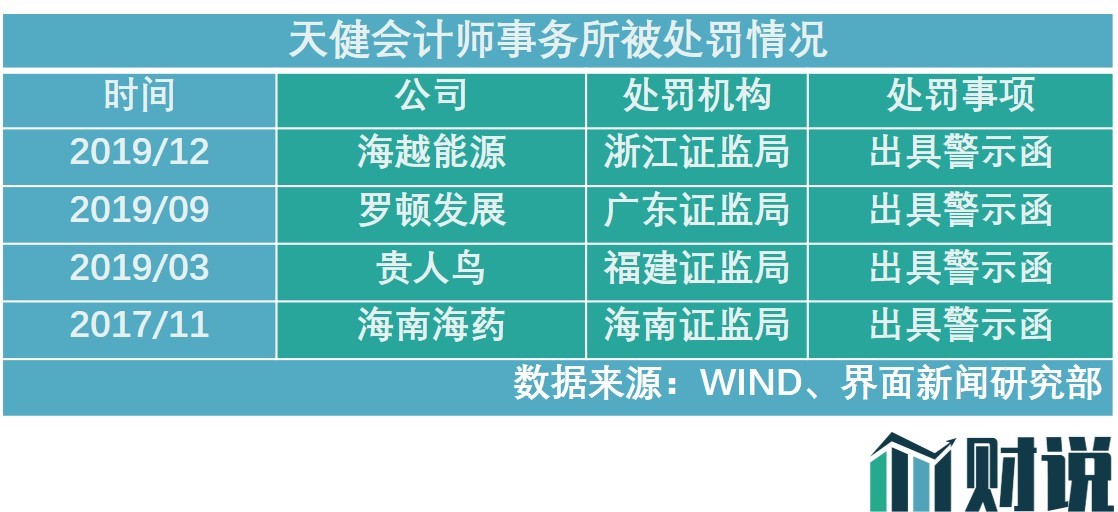

加重外界猜疑的是,中潜股份所更换的审计机构天健会计师事务所“屡有前科”。就在公司决定更换会计师事务所前三周,天健会计师事务所因在海越能源(600387.SH)审计中存在问题才被浙江证监局出具警示函。同年9月,该所被广东证监局采取出具警示函措施,主要因为其在罗顿发展(600209.SH)审计中未保持应有的独立性及未恰当利用专家工作。在此之前的2019年3月在贵人鸟(603555.SH)年审中被福建证监局出具警示函;2017年11月,天健曾因为在海南海药(000566.SZ)的审计中因对资金业务内部控制缺陷和销售与收款业务中的异常事项未保持充分关注及对货币资金、其他货币资金项目审计程序执行不充分,收到海南证监局出具的警示函。

深交所发布关注函中特别提到称:“提醒你公司:上市公司必须按照国家法律、法规和《深圳证券交易所创业板股票上市规则》,认真和及时地履行信息披露义务。上市公司的董事会全体成员必须保证信息披露内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏,并就其保证承担个别和连带的责任。”

中潜股份通过频频“蹭热点”似的投资,引起股价和业绩的背道而驰,同时财务数据疑点重重,审计机构临阵“脱逃”。随着盖子一个个揭开,这只妖股还能妖多久?

评论