文|鲸商 郑瑞龙

城市是消费的出口,也是入口。千万青年盘桓在租来的居所与办公室之间,成为新零售、社区电商以及宅经济的底色。

从店到家的“最后一公里”,养活着数不清的外卖骑手,承载他们的,是一辆辆不起眼的电动车。人和车,共同构成了城市生活中交错不休的配送链条。

20年前,电动车进入大众视野。人们骑着心爱的小电瓶车穿梭在城市之中,上班下班、短途出行,那是最流行的即时代步工具。如今,全社会保有量已经超过3亿。

新消费环境下,电动车的外观和功能发生变化,街头的共享电单车、交警的特制款巡逻车和fashion的折叠滑板车,不再固定于单一的使用场景,开始成为年轻群体追求新奇体验、展示生活方式的一部分。

目前,新国标政策执行恰好一年,强制上牌、限行限速等规定,影响了无数电动车企业和消费者。经过资质审查,原来的上千个品牌只剩下200多个,行业集中度进一步提升,从野蛮生长阶段进入成熟期,市场规模达到千亿元。

这个从小作坊起家的行业,一心想要把蛋糕做大,只顾得跑马圈地抢占市场,而迟迟没有考虑发展电商。疫情危机下,存货积压与一季度营收消失,倒逼电动车企业匆忙上阵,换个马甲开始电商卖车,而直播是最直接的。

01 寡头“大而不肥”

作为出行市场的一个细分板块,电动车行业长期处于监管不严的边缘地带。江苏无锡、浙江台州、广东、天津四大产销中心,汇聚着上百个厂商,是中国主要电动车品牌的老巢。

2019年,汽车行业因新能源补贴退出,叫苦不迭时,电动车企业正在加大马力扩充产能,年销量累计达到3800万台,规模以上企业总营收660亿,同比增速7%,基本面向好。

传统电动车企业,能够实现快速增长靠的就是:新开门店叠加的规模优势。由于用户群体大部分来自三五线城市,在购车时更偏向实体门店消费,所以企业会选择门店和经销商渠道,迅速覆盖市场。

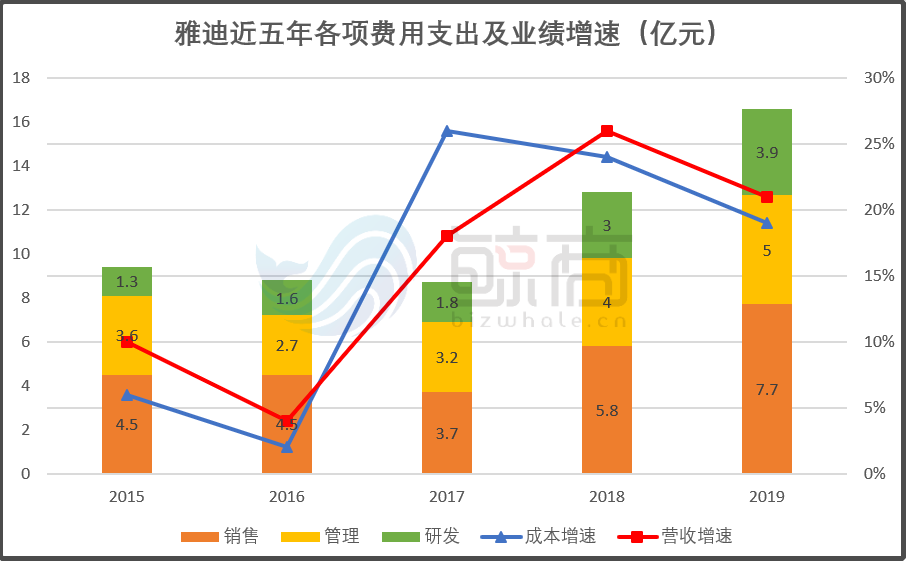

营销活动和售后服务离不开线下门店。只有借助规模优势,才能降低单位成本,保证薄利多销下的利润。2019年,龙头企业之一的雅迪共有门店3500个,2155家分销商以及12000个销售点,分别同比增长18%和33%。

近五年的费用支出中,雅迪销售费用一直占大头,因为4000多名员工,有大部分都在负责营销业务和售后服务,而只有在市场拓展上的持续投入,营收才能实现较高增速。

部分消费者对电动车门店,还停留在杂物堆积、各色品牌混搭的刻板印象。事实上,头部企业在线下管控投入了大量资金,一方面统一装修、升级门店;另一方面通过独家代理权,层层筛选优质经销商加盟,保持品牌在区域的主导地位。

新国标后,马太效应更加明显,头部品牌议价能力增强。2019年,行业前十的电动车品牌占了60%的市场份额,雅迪、爱玛销量分别超过600万、500万。

由于前期的资本积累,雅迪现金流达到26亿,开始注重产品质量和性能的优化。2019年研发费用3.9亿元,占营收的3%;同期爱玛和小牛的研发费用分别占2%、3%,比例相差不多,这些投入主要用于电池、电机等核心技术的迭代。

另外从雅迪欠付供应商的货款增加,应收经销商的账款周期从11天缩短至7天,年度回款10亿等表现,也判断出企业正在不断强化,自身于上下游供应链中的营收能力、定价权和影响力。

02 传统渠道受挫,电商有“三座大山”

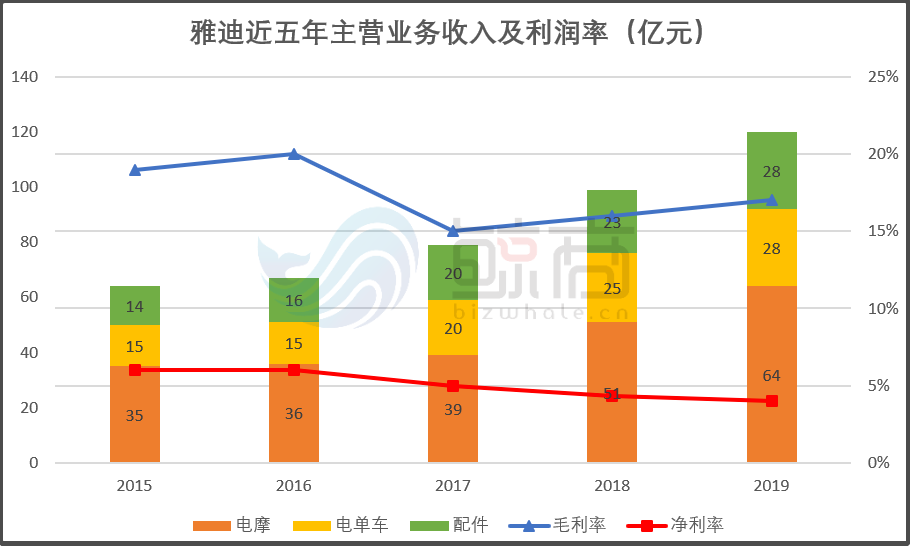

一片高光背后隐藏着脆弱的行业生态。营收向好的情况下,电动车企业的净利润依然非常微薄。营收120亿的雅迪,成本就接近100亿,利润只有5亿,净利率不到5%。这里面的影响因素很多,主要有两点:

一是恶性竞争挤压利润空间。电动车的制造门槛较低,产品差异化水平和附加值都不高,而且区域品牌关起门来做生意,造成国内市场严重割裂,中低端企业都在搞价格战,有的小品牌电动车价格只要几百块,导致雅迪等品牌企业的性价比不明显,也难以提价。

二是牺牲利润换取渠道支持。雅迪的电单车、电摩出厂均价在1200-1700元,经过分销商层层加价,到门店终端卖给消费者的市场价格大概在2000-3000元。这个过程中,厂商拿到的只是扣除成本的一部分,市场利润主要被各级渠道分割,所剩不多。

相比传统电动车企业,后来崛起的小牛,从互联网渠道切入行业,在品牌定位上,偏高端市场,用户群体以都市青年为主。虽然销售网络和销量与雅迪没法比,但是全年净利润在2亿左右,净利润约10%,单车贡献率竟高出不少,市值也只和雅迪差了20多亿。

如今都2020年了,整体市场来看,电动车赛道的触网率仍然很低。雅迪2019年电商平台的销量才17万台,不到总销量的3%,在天猫旗舰店,销售最好的车型只有5000台,购买率实惨。

对C端用户而言,电动车不是刚需品,可替代的出行方式较多,选择购买时一般要求试车和售后维修,并且更换周期基本在3-5年,市场没有太强的直接增长动力。

除了客观因素外,电动车行业做电商还受三大条件限制,可视为“三座大山”:一是销售渠道冲突。由于长期依赖线下门店和经销商,加盟模式比较成熟,大批量的订单都是通过展会前后的活动直接变现,经销商享受内部价格、企业销量稳定增长。

二是物流成本太高。经销商模式下,厂家可以分时段分区域集中配送,运输费用较低;在电商平台,单个大体量产品配送费很高,只能企业或消费者某一方承担。

三是品牌优势不明显。品牌企业线下门店,能够显示品牌的风格、质感和现场体验,进店的客户基本上都有潜在的购买意愿,能提供更精准的流量。但是在电商平台,流量虽然大,却没有效率,并且价格相对较高的品牌优势无法突出,杂牌电动车在新国标后悄悄转移线上,利用低价优惠,销量比大品牌还高。

没有需求就没有供给。在之前的营销环境下,电动车企业没有太大的动力去拓展电商渠道。但是眼下的疫情,可能倒逼企业走出舒适区,掀起一场电商卖车热潮。

03 直播买车,考虑下?

如果评选这两年电商领域的热词,必然会有“下沉”。很多线上业务为主的企业,开始拓展实体门店,学习在用户运营之外,和经销商、供应商打交道。一直以来,深耕线下市场的电动车行业,现在反而要加速电商渠道布局。

最先暴露压力的是库存。原本为预留2020年节后需求,雅迪的存货从2.6亿涨到6.4亿,是2018年的2.5倍。因为疫情期间交货延迟、订单消失以及拖欠账款未还,正面临折损和场地人工费用空耗。

拓展“团购”业务或许能消化掉这部分内存。在美团、盒马、天猫、京东等外卖配送车型上,雅迪、新日等企业已经在生产销售;还有共享电单车、公务用车等尚未开发的领域,以及对标企业、特殊群体、中高端档消费者的联合定制款,都是电动车企业在当下,进行单点突破的市场边界。

其次,电商卖车的主要难点在于配送环节。市场运营和客服,对于拥有庞大销售团队的品牌企业不成问题,只要调度培训、统一标准即可。而大件不易组装搬运的电动车,必须像冻品有冷链物流一样,打造垂直领域专门的物流体系和设备。

为了节省成本和提高效率,电动车行业可以改进生鲜电商进入社区的方式,利用自身线下门店的优势,把货物存放在省市区域头部代理商周边,集中管理和就近配送至门店,用户去实体店自提。

这种方式把耗时且受场景局限的选购过程,借助电商平台解决;把仓储及配送环节置于厂家、代理商和门店之间,速度快、风险较低;把终端服务保留在门店,消费者也拥有较大的自主权。

在分段搭建电动车物流体系时,要求企业统一网上和门店的车型及价格。以前由于照顾经销商利益,热卖车型在线上很少,且更新慢,导致消费者选择余地小。基于强化品牌效益,还可以让经销商按销量参股分红;对门店服务接入内部评价机制。

电商服务于电动车行业,会帮助企业减少中间环节,提升整体利润率;营销活动能够同步开展,直接触及大量消费者,降低线下组织成本的同时,传播效果进一步提升;通过全渠道赋能门店,品牌形象管控更加到位,有利于形成B端到C端全流程的商业闭环。

目前,直播经济炒得火热,雅迪、小牛等多家电动车企业,也开始在淘宝、抖音快手等阵地策划活动,甚至有老总直播卖车。对企业,这是一种无奈破局的尝试。

就销售效果而言,有李佳琦、罗永浩在前排占坑,后面的咖位流量都在递进式减少,针对受众较窄的电动车直播,根本不会有多少流量转化。所以,直播卖车,对电商渗透率都很低的电动车行业,只是望梅止渴,难解实际困境。

疫情仍在持续,市场热度恢复还需要时间。提前拓展外卖快递类“团购”业务、完善电商合作的线上品牌车型,才是眼下电动车企业突破圈层、触网革命的必要条件。

评论