文|选址960 优秀

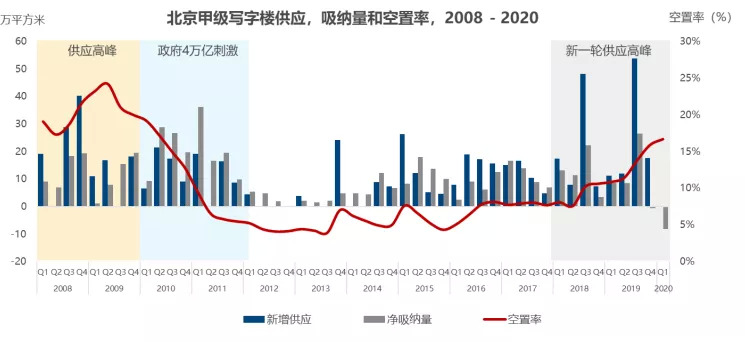

受疫情影响,高力国际数据显示,一季度北京甲写市场净吸纳量为﹣81,000平方米,空置率持续推升至16.7%。2020年北京甲写市场迎来供应高峰的事实不会改变,预计今年新增供应量达到91万平方米。

可喜的是,随着新冠肺炎疫情得到有效控制,北京商办市场正逐步回暖, IT业和金融业最先复苏。

净吸纳量负8万平

进入2020年,新冠肺炎疫情成为第一只影响全世界的黑天鹅事件。在整个一季度,疫情几乎冻结了中国所有经济活动,北京甲级写字楼租赁市场同样处于市场冷冻状态,几乎所有的租赁交易活动都处于暂停或延迟的状态。

高力国际数据显示,一季度北京市场的净吸纳量为﹣81,000平方米,创下历史纪录,这也是北京市场第一次出现连续两个季度的负净吸纳量。纵观北京市场,除CBD和丽泽新兴商圈外,其他商圈净吸纳量均为负值,其中燕莎商圈净吸纳量变化最为明显,达到了﹣64,000平方米。

图片来源:高力国际

高力国际华北区董事总经理严区海认为,大量负净吸纳量意味着企业出现从甲级写字楼向乙级或产业园区搬迁的迹象,同时还包含了由于成本因素退租或正常合约到期而新出的空置面积。在正常的市场环境下,新增空置面积会在很大程度上被新租面积所抵消,但处于疫情状态下的市场,这部分本应通过正常租赁交易所去化的面积却无法被需求所吸纳。

空置率有望破20%

尽管一季度北京甲写市场无新增供应量,但由于市场需求受到抑制,导致空置率继续上扬,达到16.7%。

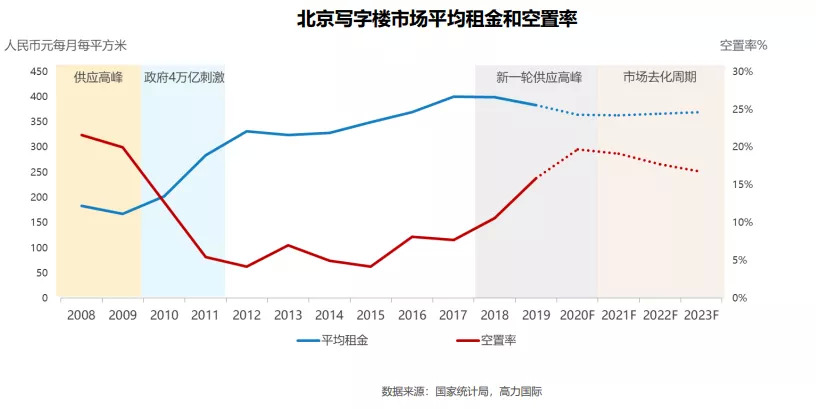

由于空置率逐步走高,北京甲级写字楼一季度租金水平处于下调通道,平均租金同比降低2.5%至373元每月每平米。值得注意的是,长期价格坚挺的金融街和中关村租金也出现松动。

「北京市场的核心问题依然是高供应量推高空置率。2020年依然是供应高峰年,整体空置水平会持续攀升,有可能会进一步突破20%。」高力国际华北区研究部陆明表示,「疫情延缓了很多在建项目的工程进度,预计会有部分项目延迟入市,这从一定程度上减轻了市场的供给压力。」

当前,北京整体市场环境依然更有利于企业租户,是一次减负提升办公品质的机会窗口。

IT和金融业开始复苏

随着疫情的逐步缓解,北京商办市场交易活动在二季度出现较为明显的复苏迹象。

据高力国际华北区董事总经理严区海透露, IT业和金融业成为当前市场需求主力,在带看客户中占比达到90%。多家互联网大厂均有大面积扩租计划,IT业无疑成为租赁需求恢复最快的行业。

产业园成未来投资焦点

随着国内疫情防控形势向好,境内外资本对我国政府的高效及市场和社会的稳定高度关注。自3月下旬以来,投资者已逐步恢复活跃度,在北京市场寻找投资机会。

一季度北京市场共录得3笔大宗交易成交,分别是综合体、酒店及写字楼。最大的交易是位于朝阳区的LG双子塔,被新加坡主权基金GIC以11亿美元收购,占一季度总成交额的92%。由此可见,外资依旧活跃。

不过,在疫情影响下,大宗交易投资将更加谨慎。由于国际间差旅受限,外资决策流程相对慢于内资投资人,未来北京大宗交易市场内资买家相比外资买家将更为活跃。

核心区写字楼项目仍是投资者关注的重点,除了城市更新类项目外,已具有现金流的持有型物业亦成为投资人关注的类型。

值得一提的是,这次疫情虽然对大部分行业带来负面影响,但线上科技公司,医药与医疗公司以及云计算,大数据等行业由于疫情影响需求反向增加,其承租能力稳定且有扩张的可能性,这些行业普遍都分布在有产业聚集性的商务园区,例如中关村、上地产业园等,因此商务园项目将可能成为具有增长爆发力的子市场,也将是投资人在二三四季度关注的重点。

总体来看,疫情对于北京商办市场没有产生决定性影响,但改变了市场参与者的活跃度和市场的变化节奏。

评论