文|新商业情报NBT 周亚波

北京时间4月7日晚,财务研究和尽职调查公司 Wolfpack Research(以下简称Wolfpack)发布针对爱奇艺(NASDAQ:IQ)的做空报告(以下简称报告),声称爱奇艺“在2018年IPO之前就存在欺诈行为,而且自那之后始终如此”。

报告从用户虚增用户数、虚增收入数和夸大费用和资产价格等三个方面解析爱奇艺的“欺诈行为”。然而,相比浑水做空瑞幸丰富而翔实的证据,Wolfpack的这份报告不论是完整度还是严谨度上都差距巨大。

当晚,爱奇艺发表公开声明,全盘否认了Wolfpack的做空行为。市场方面,报告发表后爱奇艺股价一度下跌超10%,但很快止跌回升,当日收盘价17.3美元甚至还小涨了3.22%,市场反应较为客观地回应了这份报告的可信赖度。

尽管从标题到引语都对标不久前发生在瑞幸身上的做空,并颇有顺势推倒又一中概股的气势,但在逻辑和证据上,报告呈现的漏洞乃至谬误,都有哑炮之嫌。

较弱的“靠山”属性和独立赴美上市的资本性质,让爱奇艺长期成为中国长视频网站运行逻辑的最优样本,也构成了此次做空行为的一类动机。对爱奇艺以及几大长视频头部玩家而言,“开源节流”的需求处于较为突出且仍将存续的时期。

所以对长视频行业的资本运行的再提醒,构成了此次报告的有限意义。然而,这一痛点仍将存在、仍需探索的共识,也昭示了此类报告的“无杀伤性”。

01 | 漏洞与错误

报告以“iQIYI: The Netflix of China? Good Luckin”为题,前半句点明爱奇艺有着与Netflix相似的运营机制,后半句则故意用Good Luckin表达Good Luck,试图与此前瑞幸财务作假事件加以联系。

标题和引言的导语具备着“炸弹”的味道。然而,对具备一定金融、财务甚至简单数理知识的人而言,初读下去,便可以发现报告的诸多不严谨之处,也让标题和开头当中类似“如许多中概股的行为一样”类似言论成为了碰瓷。

报告可大致分为用户虚增用户数、虚增收入数和夸大费用和资产价格等三个方面,每一个方面都有不能站住脚的事例。

在虚增用户数部分,报告首先引用了声称“可以得到爱奇艺后台DAU”的广告公司手中的数据,提取了四天的平均DAU,这种测算方法相当不严谨。从常识出发,广告公司很难真正掌握爱奇艺手中用户级别的全量数据,而对于明显具备周期性的长视频网站而言,四天样本的DAU测算在样本量和量数选择上均有失偏颇。

其次,报告指出在综艺《偶像练习生》、电影《老男孩》等数据当中,爱奇艺的公开热度数据存在着西藏、宁夏等人口倒数省份热度反超热门省份的现象,这确实是比较大的疑点,值得爱奇艺公开回应并点名热度计算方法。

然而,一方面,其选取的样本为非当季热度综艺、电影(2019年剧集《爱情公寓5》并不存在此类问题),另一方面,从正常的“刷量”路径而言,将量全部注入到冷门省份,其实并不科学,假设刷量存在,做出一个符合人口分布的表单,才符合正常的逻辑。

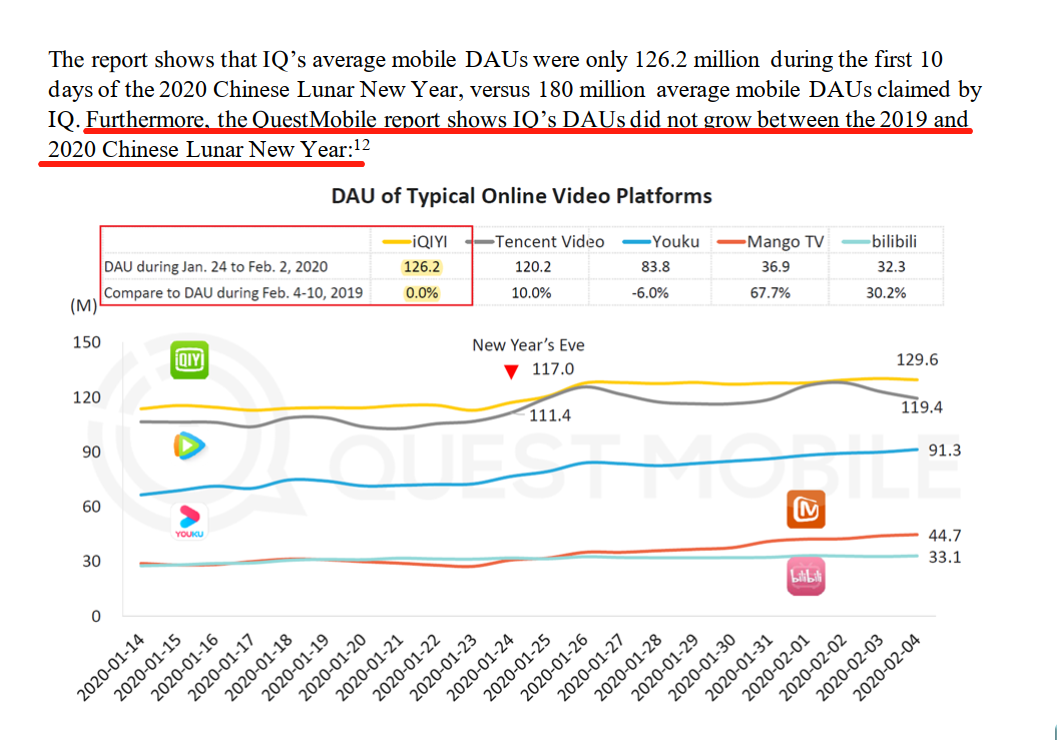

再次,报告援引了知名数据网站QuestMobile在2020年农历新年时期发布的中国视频网站DAU变化折线图,声称爱奇艺日活数据作假,但其核心论点只有一句:“QuestMobile报告表明,相比2019年同期,爱奇艺2020年新年期间DAU并未上涨。”并表示,其公布的1.262亿DAU和爱奇艺声称的1.8亿相差40%左右。

这当中又包含着两层的不严谨。

首先,QuestMobile作为第三方机构的调查数据,是基于各类App的SDK所获得的样本数据,并不是唯一准确数据源,略有出入属于正常现象;其次,爱奇艺在2019财报中公开的日活数据为经审核的1.39亿,尚未有过“1.8亿日活”的公开表述。

质疑和举证是金融市场常见的博弈过程,但类似上述的漏洞甚至错误,在这份报告的第二、第三部分还有一些。其中,一类是对中美会计标准差异的不熟悉,另一部分甚至包含了一些事实错误。

例如,报告指出,爱奇艺收购天象互娱的价格不实,有刻意夸大的嫌疑,但报告忽略了爱奇艺在收购天象互娱的过程中,现金支付均由第三方监管账户负责,且最终支付金额将与天象互娱的业务挂钩。

报告质疑天象互娱“没有独立制作开发能力”,并举出了“疯狂原始人”这款手游作品,声称“2016年,上海东方明珠文化发展有限公司已经制作发行了《疯狂原始人》手游。因此,天象互动似乎只是发布了一款有着两年历史的手游的更新版本。”

这是一个事实错误。根据公开信息,天象互娱独立自主发这款“疯狂原始人”,与2016年上海东方明珠文化发展有限公司所开发的游戏实为两款游戏。报告声称天象互娱在被收购后“只代理了4款游戏”,而实际上,天象互娱在这一阶段推出的游戏一共有16款(包括出海),内容涵盖了代理与自主研发。

3月25日,App Annie公布 2019 年中国手游厂商出海收入30 强,以天象互娱为游戏业务主体的爱奇艺就排到了第21名。

此外,报告质疑爱奇艺通过会计操作将2019年营收虚增了80亿-130亿人民币,论据来源一是“爱奇艺会员数和会员比例的变化”,二是根据爱奇艺前员工访谈透露的剧集“大概的购买价格”进行的推算。

这两方面的论据,前者忽视了内容、IP发行、广告等方面对递延收入的影响,后者则严重缺乏此类报告应有的严谨度。仅凭措辞,就可以看出此报告与此前浑水做空瑞幸报告中贴出翔实的小票、定点人流统计等方式的巨大差距。

而报告强调的爱奇艺将版权购买诉诸“投资”而非Netflix置于的“支出”,质疑其会计操作。但不论是在中美两国的会计体制下,这一操作均不违规,且在中概股中并非没有先例。

02 | 意义与应对

当晚,爱奇艺发表声明称,报告“引用数据与结论严重失实,与实际情况不符。”“作为一个负责任的上市公司,我们披露的所有财务和运营数据均是真实的,符合SEC要求,我们对于所有不实指控,坚决否认,并保留法律追诉权利。”

做空报告确实更像是此类机构对中概股的又一次定点打击,也很难不将其与此前的瑞幸风波相联系。但实际上,不论是爱奇艺的公司性质、市场信誉,还是以此衍生的造假动机,再到报告的严谨程度、丰富程度,两个案例均存在着云泥之别。

当晚,爱奇艺创始人、CEO龚宇也在朋友圈转发爱奇艺官方声明称:“邪不压正,看看最后谁赢!”搜狗CEO王小川则在微博上表示力挺,称赞龚宇的“为人、敬业、勤奋”,称爱奇艺“不可能造假”。

这种口号的作用主要仍然体现在精神层面。一方面,爱奇艺后续需要对报告中的一些质疑做出有效回应。另一方面,在复盘此报告之时,我们也应当着重强调,在长视频网站格局逐渐清晰、所面临的困难也逐渐明朗化的今天,爱奇艺作为“BIG3”当中“靠山”属性最小,且具备着纳斯达克上市中概股身份的企业,其对营收增加、成本降低的需求成为了报告所针对的有限动机所在。

尽管这本身难以补足报告中对龚宇并非实际控制人,而是代理人身份的回避,从而造成的根本性“造假动机”的缺失。

最终,市场选择了用脚投票。尽管在报告发表后爱奇艺股价一度下跌13%,但很快止跌回升,当日收盘价17.3美元,甚至小涨了3.22%,较为客观地回应了这份报告难以获得市场信赖。

从某种意义上,这份在多个层面都缺乏说服力的报告,具备着对中国长视频行业“再提醒”的有限意义。但这也同样突出了其局限性——从2019年到2020年,长视频网站开源与节流的双向需求已日益突出,何日跑通盈利模式,在权利与创新之间把握平衡,是不以此类报告为转移的现实问题。

评论