文|瞭望消金 咖喱

众所周知,我国中小微企业一直存在融资难、融资贵的尴尬,而“银税互动”能够推进企业纳税信用和银行信用的有效对接。

再加上金融科技力量,能实现小微企业征信与融资审批的在线化、自动化、批量化处理,打破时间与空间的限制,将融资服务与小微企业生产经营场景有机结合。

据税务部门统计,从2015年开展“银税互动”至2019年9月底,全国银行业金融机构累计向守信小微企业发放贷款160.9万笔、1.57万亿元。

然而,不少银税类第三方机构借“银税互动”名义向申请贷款企业收取额外费用,变相抬高融资成本,破坏了普惠金融秩序。

2019年11月初,国家税务总局和银保监会联合发布《深化和规范“银税互动”工作的通知》强调银税数据直联,叫停税务部门与第三方签订“银税互动”合作协议。

那么,银税直联后,还有银税类第三方机构什么事儿?

01、什么是“银税互动”?

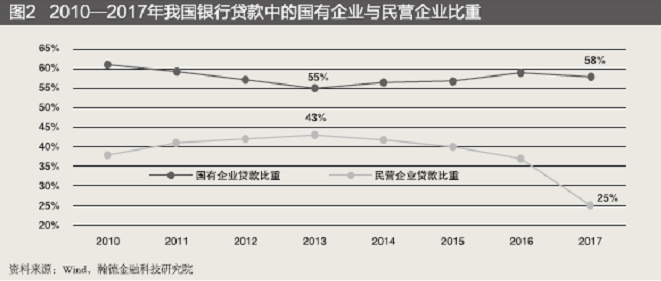

中小微企业融资难、融资贵,并不是中国特有的现象。而是全球中小微企业在发展过程中,普遍存在的资金供求缺口问题,学术界称之为“麦克米伦缺口”(Macmillan Gap)。

有研究报告曾指出,我国金融机构对中小微企业存在金融排斥。主要表现为在资源配置过程中,弱势群体的金融需求无法获得正规金融体系支持提供的合理价格或平等机会。

从宏观层面来看,正统金融机构的资金更倾向于重点发展产业或重点发展地区,处于“双非重点”领域的中小微企业几乎无法获得基本的金融支持。

而中观层面上,金融体系存在单一性和垄断性弊端。商业银行往往更愿意把资金投向政府融资的大项目,对于中小微企业的融资需求则设置较高的贷款条件。

最后是微观层面,瞭望消金了解到,商业银行的信用评估维度主要涵盖,资本规模、资产质量、抵押情况等财务信息,大多中小微企业因信用资质无法被客观评估而呈现出融资弱势。

再加上繁琐的信贷审批流程与小微企业“短、小、频、急”的资金需求不相匹配,严重打击了中小微企业向商业银行申请融资的积极性。

2015年7月,国家税务总局和中国银监会出台文件,鼓励通过“银税互动”助推小微企业发展。

2017年5月,国家税务总局和中国银监会发布《关于进一步推动“银税互动”工作的通知》,打通了金融机构和税务机构的资源通道,共享了企业的涉税数据,企业能够凭借良好的纳税信用进行贷款。

多家助力“银税互动”第三方机构(如微众税银、东方微银、量化派等)迎着春风,利用大数据、人工智能等新兴技术,链接信息、能力与场景,将企业信用发挥到最大价值。

不仅打破了银行与税务之间的信息壁垒,还破除了小微企业融资难题。

据税务部门统计,从2015年开展“银税互动”至2019年9月底,全国银行业金融机构累计向守信中小微企业发放贷款160.9万笔、1.57万亿元。

然而,不少银税类第三方机构借“银税互动”名义向申请贷款企业收取额外费用,变相抬高融资成本,破坏了普惠金融秩序。

2019年11月,国家税务总局和银保监会联合发布《深化和规范“银税互动”工作的通知》(下称,《通知》),促进“银税互动”持续健康发展。

《通知》强调银税数据直联,叫停了税务部门与第三方签订“银税互动”合作协议。并将“银税互动”贷款的受惠企业范围由纳税信用A级和B级企业扩大至M级企业。

02、银税类第三方机构存在有何意义?

行业从自由生长到乱象丛生、市场对数据信息的敏感度提升,以及各方对数据保护的意见,都让监管不得不对第三方机构涉及政府类数据业务“下手”,大力推进银税直联模式。

从《通知》的字面意思不难看出,监管对“税银”类第三方机构的态度已然发生转变。那么,税银类第三方机构的存在,还有意义吗?

有业内人士认为,处于数据业务的风险性考虑,第三方机构将很难再直接触碰到涉及政府相关数据的“银税互动”业务,未来是充当金融科技赋能角色。

瞭望消金注意到,2019年12月,微众税银(深圳市微众税银信息服务有限公司)正式更名为“微众信科”(深圳微众信用科技股份有限公司),服务平台也由“税银服务平台”变成了“企业征信服务平台”。

由此可见,在银税直联后,专注于“银税”服务的第三方企业,正在对外强调企业自身的征信服务与科技属性。

据公开资料显示,微众信科已完成四轮战略融资,投后估值25亿元,股东包括蚂蚁金服、海淀三鑫(海淀国资委及三峡集团下属基金)、兴业银行、海通证券、信达汉石、华林证券、中信金石、IDG资本等。

截止目前,微众信科的相关“助贷”业务已覆盖全国30多个省市,合作持牌金融机构超过220家,服务中小微企业超过700万户,合作银行累计放款超过2900亿元。

近日有消息称,根据深圳证监局披露,微众信科拟首次公开发行股票并在境内证券交易所上市,现已接受中信证券的辅导,并于2020年1月5日在深圳证监局进行了辅导备案。

此前,微众税银COO曾源笑称:“因为不烧钱,所以融的不是钱,是战略协同性与资源。”而今在强调“科技”属性后选择上市,不知是时机成熟变现,还是需要资金补充科技实力,背后的原因引人深思。

或许在微众信科正式上市后,公开揭露相关的运营数据和财务情况,我们才能够从中窥探出银税类第三方机构真正的“价值”。

就目前而言,各地监管对于税银类第三方机构的态度也存在差异性。

在《通知》出台后的一个月,上海政府牵头的一个创新 “动作”引起了业内人士的注意。

为了推动银行给小微企业“精准画像”,加大信贷投放力度,解决小微企业融资难、融资贵问题。上海市金融工作局、市经济信息化委、上海银保监局、市大数据中心协作,将上海市公共数据开放给了普惠金融。

市科委、市人力资源社会保障局、市规划资源局、市生态环境局、市住房城乡建设委、市市场监管局、市税务局、市高级法院等8家数据提供部门签署了《授权委托书》。

而包括上海银行在内的4家试点银行与市大数据中心签署《上海市公共数据开放普惠金融应用数据利用协议》。

有业内人士指出,上海这种模式在一线城市或是部分省会城市还是相对可行的,但是再往下探,其他类型的城市效仿上海设立大数据中心来对接税务和银行的做法并不太现实。

也有业内人士认为,政府类数据其实一直都在那里躺着,怎么拿出数据?怎么用数据?大数据平台谁来负责运营?谁来负责大数据建模?这些问题往往会把事情变成一团浆糊。

对于微众信科、东方微银、金融壹账通等机构来说,科技实力是核心竞争力,而政策动向、数据市场环境、资本市场青睐程度等不确定因素,未来均是在摸着石头过河。资本的青睐是成长催化器还是死亡加速器,尚无定论。

评论