赵薇、任泉、黄晓明,这几个名字的出现让人联想到的除了明星身份,可能就是投资达人了。当初的“小燕子”现在在资本市场早已是投资大佬,而任泉更是通过Star VC转行当其了职业投资人。而我们在了解娱乐明星的动态时,不妨换一个方式,从投资角度看看那些熟知的新闻背后的投资逻辑。其实,投资离我们真的很近。

前面说到,许多明星都开始涉足投资领域,其中有的借壳主板上市的禾欣股份(002343,SZ),有趁着年初IPO开闸远赴创业板上市的唐德影视(300426,SZ)。不过,更多的企业则是选择了新三板作为其首秀地。

界面新闻在整理新三板影视类上市公司时发现,孔雀公主杨丽萍的云南文化(831239.OC)就是其一。但是单从财务角度而言,其仅靠两部剧目支撑的收入模式过于单一,仅营业外收入占比异常高。不过这并不能影响投资者的热情。其在全国股转系统挂牌后已两度定向增发。第二次面对外部投资者的增发更是受到了多家私募的青睐,认购行情异常火爆。

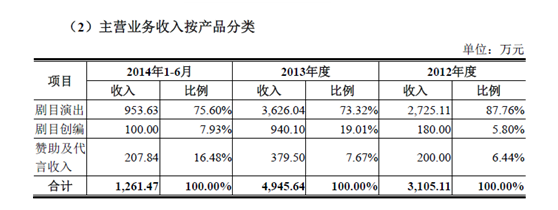

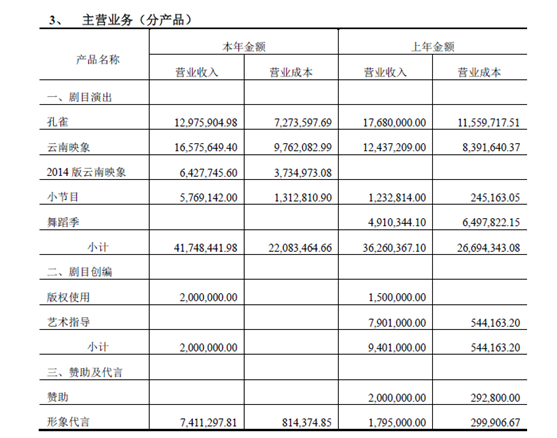

简单来说,杨丽萍实际控制的云南文化(831239.OC)其个人气息相当明显。首先,云南文化全称云南杨丽萍文化传播有限公司,且杨丽萍本人直接以及间接持股69.48%的股份,无论在股权上还是在业务上都高度依赖杨丽萍本人在社会上以及圈内的口碑以及名声。其次,从公开招股说明书以及近一年披露的报告上来看,公司的收入模式较为单一,主要依靠《云南映象》、《孔雀》、《云南的响声》三部剧作为收入来源。

从2012——2014年年报中可以看到,剧目演出是收入的主要来源,而其中除了小节目等,占大头的就是《孔雀》和《云南映像》两部剧目,此前的《云南的响声》由于剧场等原因暂时停演。因此仅靠2部剧集支撑起的云南文化在可持续发展上有一定的约束性。按照毛利来看,《孔雀》和《云南映像》的毛利率在保持上升态势,2013年度的毛利率维持在33%-35%,而到2014年竟然上升至了41%。这与公司加强与旅行社的紧密合作不无联系。

除了营业模式单一,另一大问题就是严重依靠政府补助。云南文化在2012——2014的3个年度中营业外收入占当年净利润达到了29%、27%以及42%,而2015年上半年占比更是达到了135%,也就是意味着其上半年度主营业务处于亏损状态。营业外收入主要是地方政府对于地方演艺事业的扶持资金,这与云南文化的鲜明特征——扶持云南地方文化不无关联。

收入单一也好,依靠政府也罢,这些在财务上问题都不大,但是问题就出在商业模式上。如今《云南映像》定点在云南艺术院演出,每年演出300场以上,基本上每天都会有一场。由于其演出历史长,演出当地居民不会重复观看,主要靠旅行社、导游带来的旅游团、酒店订票以及旅游散客为主。随着国内旅游业的大力开展以及政府的大力扶持,与旅行社合作的模式越来越深入,这对于以旅游胜地为主的演出剧而言是把双刃剑。好处在于其极大的推广了影响力,甚至可以与当地旅游景点打包销售。但是负面影响就在于游客的认可度以及节目的质量。节目质量而言,杨丽萍是云南孔雀舞的不二代言,而2014年小彩旗在春晚上的一转成名也有可能让其成为杨丽萍的接班人。但是这些都已经红了太久,将艺术商业化原本就是非常有风险的投资,营销不当或者质量下降,十分有可能砸了当地的文化招牌。无论对于上市公司而言,还是对于当地的文化产业保护而言,过度的消费一定是弊大于利的。业务上而言,将舞蹈的商业用途不仅仅局限在剧目上,发展衍生产品、周边等毛利率较高、传播较广的商品上或许也是不错的一个选择。

当然,上市新三板的多数都是小微型企业,商业模式可能尚处于探索阶段。杨丽萍作为云南舞的代表人物,将其商业资本化也是对于当地文化产业的一种保护。但是仅仅依靠杨丽萍的个人魅力支撑起的剧目,甚至是公司的未来发展,其模式值得商榷。

评论