记者 |

吉比特(603444.SH)继2018年推每10股派发现金红利100元,当期现金分红数额达7.19亿元(占合并报表净利润的99.43%)的高分红方案后,2019年其再度抛出拟10派50元的分红。不过,二级市场对此的反应却有些冷淡。

尽管吉比特于4月8日晚发布的2019年年报显示,公司去年实现了营收和净利的双增,在高分红的叠加因素下,吉比特的股价表现仍然跑输大盘和游戏整体板块。

4月9日,吉比特开盘走低,一度砸向跌停。4月10日吉比特再度延续跌势,报收366.8元,跌7.72%。

盈利能力下滑

吉比特是一家专业从事网络游戏创意策划、研发制作及商业化运营的企业。4月8日晚,吉比特发布2019年年报。报告期内,公司实现营收21.7亿元,同比增长31.36%;实现归属于上市公司股东的净利润8.09亿元,同比增长11.93%。

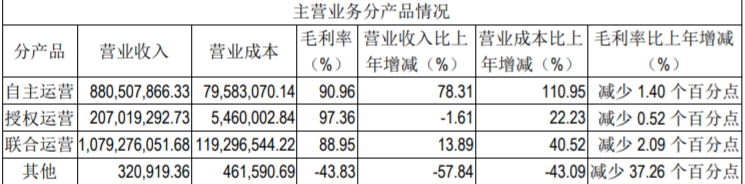

从公司发布的2019年年报来看,营业收入增长的同时营业成本也在增加,且由于营业成本的增长幅度更大,导致吉比特全线产品的毛利率均出现下滑。

分地区看,报告期内,吉比特的境外营业成本比上年增加179.17%,营业收入仅同比增长30.78%,毛利率比上年大幅减少了35.82个百分点。吉比特解释,主要系新增数款产品境外上线运营,但新上线产品毛利较低。

从费用来看,2019年吉比特的销售费用与管理费用分别同比增长68.34%和50.99%,其表示,销售费用较上年同期增长,主要系《问道手游》营销推广费增长以及本期新上线游戏增加营销推广开支;管理费用较上年同期增长,主要系管理部门薪酬增加以及增加深圳及广州两地办公楼相应的折旧。

分季度情况看,2019年第四季度吉比特的净利润为1.19亿元,与前三季度相比环比大幅减少。其表示,主要原因为公司基于谨慎性原则,计提减值准备7503.88万元,其中长期股权投资计提减值准备6850.39万元。

值得注意的是,截至2019年12月31日,公司的研发人员数为360人,约占总员工数的54%,但公司研发投入费用比却在逐年下降。吉比特2017年、2018年、2019年累计研发费用8.63亿元,分别占营业收入的16.94%、17.35%、15.31%。

单一产品依赖度高

吉比特目前已成功运营《问道手游》、《不思议迷宫》、《失落城堡》、《贪婪洞窟2》、《伊洛纳》《奇葩战斗家》等多款游戏,其中《问道手游》最受欢迎。

《问道手游》自2016年4月运营至今已四年,公司的营收仍重度依赖该产品。截至2019年12月31日,《问道手游》累计注册用户数量超过4000万。

吉比特表示,“报告期内,公司营业收入来自于《问道手游》的比例较高。如果大量的游戏玩家对《问道手游》的喜好发生改变或选择市场上其它的网络游戏产品,同时公司未来又不能准确把握游戏产品的发展趋势,不能提前预测游戏玩家的喜好变化,适时对现有产品进行版本更新或系统优化以保持其对游戏玩家的持续吸引力,将导致游戏产生的收益下降,对公司的经营业绩和财务状况均造成重大不利影响。”

另一方面,尽管吉比特有意拓展海外业务,但2019年境外业务营收仅占总营收的1%左右,同时境外业务的营业成本又大幅提升。吉比特表示,海外业务在Survivor产品线之后,将继续拓展二次元、格斗类等其他品类游戏。

资深游戏产业分析师张书乐向界面新闻记者表示,吉比特自身过分依赖单一爆款《问道手游》,尽管《问道手游》作为从PC端时期留存下来的精品IP,但精品IP也需要持续迭代,就如网易的《西游》、盛趣的《传奇》一般。单一爆款会导致可持续能力不足的问题,而吉比特在其他游戏上并没有打出战绩来,且其扩张到二次元的谋划,只是理论上有效,但目前包括主流游戏厂商,也没有真正打通出一个有效地实现通道。

“由此,资本市场确实难以对其有太强烈的信心。虽然说在今年一季度游戏公司的业绩会普遍提升,但随着疫情缓解也会回归原状。且寒暑假本身就是游戏厂商‘增值’的常规时节,此次因为疫情的暴涨,并不足以有效地增强资本市场的信心。此外,疫情期间的两极分化,真正的头部游戏聚合了大量的流量,而吉比特和其游戏,本身只能算腰部游戏,也不是资本市场特别青睐的目标。”张书乐分析称。

评论