文|锋科技

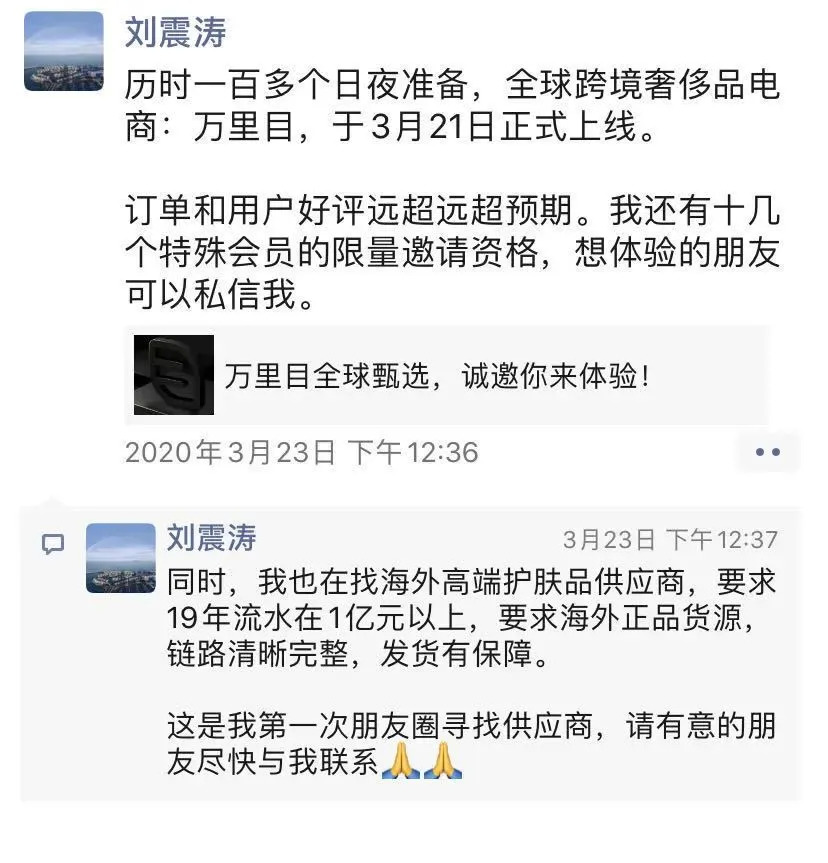

3月末,又一个打着“百亿补贴”的电商软件来到了我们中间,它名叫万里目。

和我们所熟知的电商不同的是,万里目的客户是奢侈品用户。在“烧钱大战”已经初步偃旗息鼓的今天,这样一个不走寻常路的电商引起了我们的注意。万里目背后是曾经有着百亿规模的趣店,创始人罗敏在项目上马后表示,“我又找到了创业时的感觉”。

如果说万里目只是一个喊着口号的新入场玩家的话,那么结合背后的趣店,罗敏的“未来规划”就已经跃然纸上。

奢侈品在国外的崩溃

从万里目的“开业”时间来看,趣店明显是看准了疫情在欧美蔓延,各大品牌开始争抢中国市场的契机。

随着国外疫情的逐渐严重,封城禁足也成为了欧美生活的主旋律,与此相伴的还有经济的暂时停摆。美国这几周已经迎来了1700万人的失业潮,并且还在持续增长,奢侈品行业在这两个月里至少损失了300亿欧元。

而在中国,疫情开始逐渐复苏,也成为了目前奢侈品品牌的心头好,根据麦肯锡发布的《2019年中国奢侈品消费报告》显示,中国有40%的80后和50%的90后在去年第一次接触到奢侈品。

意大利奢侈品协会出具的报告更是直接表示:中国80后和90后消费者正成为中国奢侈品行业的主要力量。

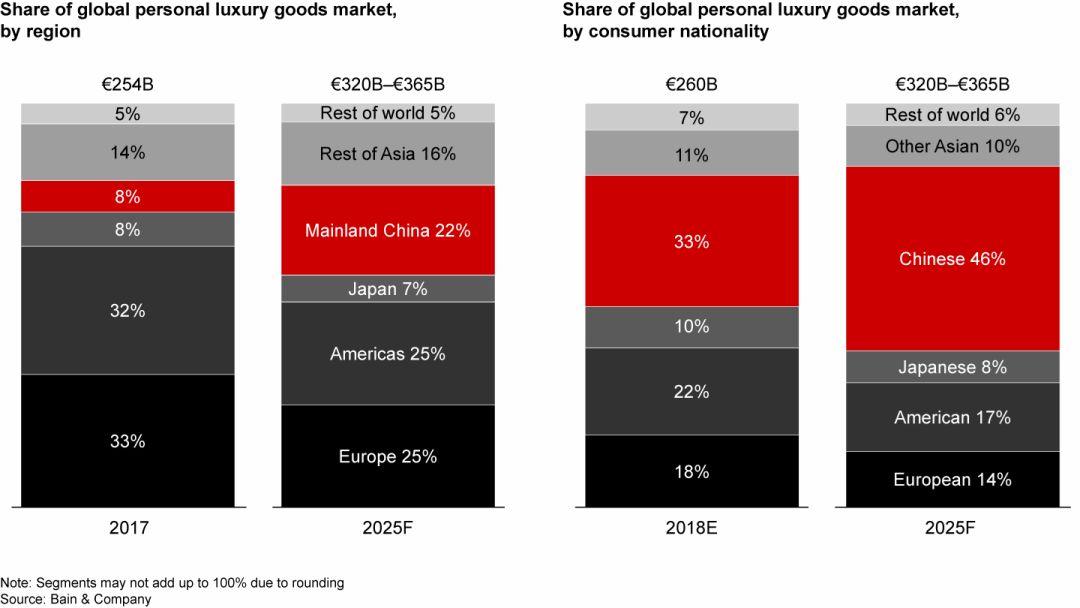

如果把视野从年轻人放宽到整个国家,中国人的消费力在国际市场上也是十分惊人:2018年的奢侈品销售额为2600亿欧元,中国人包揽了三分之一。

根据预测,未来奢侈品行业,中国的奢侈品消费年增速达到20%,2025年的消费占比将会达到46%,这是欧洲、美国和日本的总和。

如果奢侈品品牌对中国市场做一个画像,他们就会发现,这些客户虽然并不是Old Money式的大富大贵之人,但是乐意为奢侈品营造的高端氛围和舒适性去买单。并且和传统奢侈品豪强国家的消费者不同,中国的年轻人更不介意在线上进行购买。

考虑到中国将会是这几个月内从疫情复苏最快的国家之一,奢侈品品牌希望从中国互联网上“夺回失去的部分”也就不足为奇。LV的电商直播固然土气得要死,但只要有人买单那就值得。

但反过来思考,当境外奢侈品牌开始积极地和境内主播进行合作的时候,对主打跨境电商的万里目会是利好还是利空?奢侈品最重要的是货源和渠道,万里目都只是初生牛犊,疫情不仅严重打压了境外市场,也让万里目“无货可拿”。

境外仅有的资源已经被厂商主动性地搬运到了境内,百亿补贴降价对万里目来讲就是唯一的一条路。

趣店的背水一战

3月18日,趣店公布了自己的财报,2019年第四季度,趣店集团净利润仅为1.5亿元人民币,环比下降85%,就连主营的开放平台业务也下降了35%,营收和净利润都不是很好看。

在财报公布之后,CFO杨家康就宣布辞职,从上市时的百亿美金规模到现在6亿不到,也宣示了趣店过去两年孵化项目策略的失败。

诚然,这两年严格的金融监管是趣店失败的主因,作为一个校园贷起家的公司,近两年的经济下行和坏账率将趣店推向了一个十分危险的境地(D1逾期率一年内从10%到了20%)。曾经的投资机构昆仑万维和凤凰祥瑞,都开始对趣店股票进行了大量减持,而和蚂蚁金服的战略协议也惨遭中断。

在上市之后,趣店也不是没想过自救:上市两个月后,趣店就推出了大白汽车,号称要做到国内前五。除此之外,趣店还推出了在线教育“趣学习”和面向高端的家政项目“唯谱家”,但除了大白汽车业务支撑了一年之外,其他项目如同泥牛入海,杳无音讯。

可以说,这几年的趣店与其说是孵化,更像是“折腾”:在线教育平台早就成了红海市场,做互联网思维的新能源汽车企业也没打出很亮眼的成绩。在厮杀如此激烈领域,趣店的体量和资源就是任人宰割的命运。只有开放平台在2019年让趣店有了一些起色,但很快也不再公布其活跃用户。

说难听点,如今的趣店离退市已经不远,万里目的百亿补贴的奢侈品电商战略,可以说是趣店的殊死一搏。从目前来看,万里目模仿拼多多的痕迹明显,都是通过补贴和社交裂变来吸引前期用户,如果你从微信链接进入万里目,就可以进行拉人减免。

有意思的是,在财经媒体上,万里目的成立被称为“又一次的创业”,而在审核较为宽松的论坛,万里目则被视为一个充满了投机主义的退路。考虑到如今的奢侈品市场现状,趣店这一次的尝试恐怕会非常艰难。

奢侈品电商的市场艰难

尽管跨境电商拥有着12万亿的市场,但早已被巨头瓜分殆尽。

奢侈品电商市场早就不是尚品、天品这些小厂家的天下,取而代之的是阿里、京东这些巨头玩家。就算是京东,其自营奢侈品Toplife也和老牌电商Farfetch合并。而坐拥京东和腾讯投资的Farfetch,在海外市场开拓的成绩也不尽如人意。

这其中最重要的,就是在互联网时代,上游品牌可以直接和商家合作,压缩了小品牌的生存空间。Farfetch和寺库,都是从买手店开始做起,讲究的是“薄利多销”,但至今,Farfetch还在因为不断收购而亏损,资金稳定性也在被质疑。国内发展的比较好得寺库每季度也只有20亿左右的营收,每季度利润一亿元不到。

大品牌则更不好走:首先大品牌对于互联网销售始终是迟钝的,其次他们对于产品的控制力很强。除非是天猫这种自带上万销量的经销商,否则是绝对不会合作——截止到目前,线上的营收占比也不过为20%,大多数人(包括中国人)享受的是线下购物的仪式感,万里目更是很难去打动他们和自己合作,所以买手店又是唯一可能的出路。

当然,如果万里目真的有百亿补贴的话,那么这几个月也能掀出一阵风浪,但除了在同样定位奢侈品的小红书上有一些讨论之外(还都是声讨),微博这种传统阵营万里目也没有去做公关。

再考虑到趣店自身的营收,要花掉趣店两年营收的百亿补贴就成了一个问号。

总结:货不对板

不得不说,万里目成立的时机,可能是目前新进奢侈品电商唯一的一个突破口,但舍得百亿营销,舍不得渠道推广,万里目的前景仍然不乐观。

但结合趣店屡创屡败的创业经历以及其业务的分散化来看的话,与其说趣店是在谋求电商平台,倒不如说是在谋求金融避险。子弹短信、瑞幸咖啡都是这样的产物,只要故事有人听,它就能够继续讲下去。

当然,这里的故事和投资人有关,和消费者无关,从目前万里目在社交网站上的反馈来看,至少在当下,也有部分人确实拿到了正品。诟病的最大原因无非就是客服不常上线,但从官方和客服的一些“自证”行为来看,至少对于产品本身,他们似乎有着足够的底气(除了和中检集团达成了合作,但又拿不出检测报告之外)。

毕竟历史证明,在这样的金融游戏中,第一批第二批的消费者确实能够从中获利。子弹短信的200元换机票,瑞星咖啡的抵价券,羊毛党都没有放过。正比如某个平台起家的时候,你不能保证你买的iPhone是绝对正品,但你也无法否认确实有好价正品iPhone存在于这个平台之上。

只不过在奢侈品的门类下,用户容忍假货的阈值很低,更不用提万里目提供的都是神仙水这种畅销单品,如果这些都有假货争议的话,那么它的可靠性就很值得怀疑。和拼多多相比,趣店以后会不会良心,在于消费者的成长规模有多少,廉价iPhone和奢侈品的客户群市场规模,明显差得很远。

当然如果要抱着搏一搏的心态去下单,也许万里目能给你惊喜,只是时代并不是永远属于投机者,这句话不仅适用于消费者,也同样适用于平台。

评论