文|申文冠

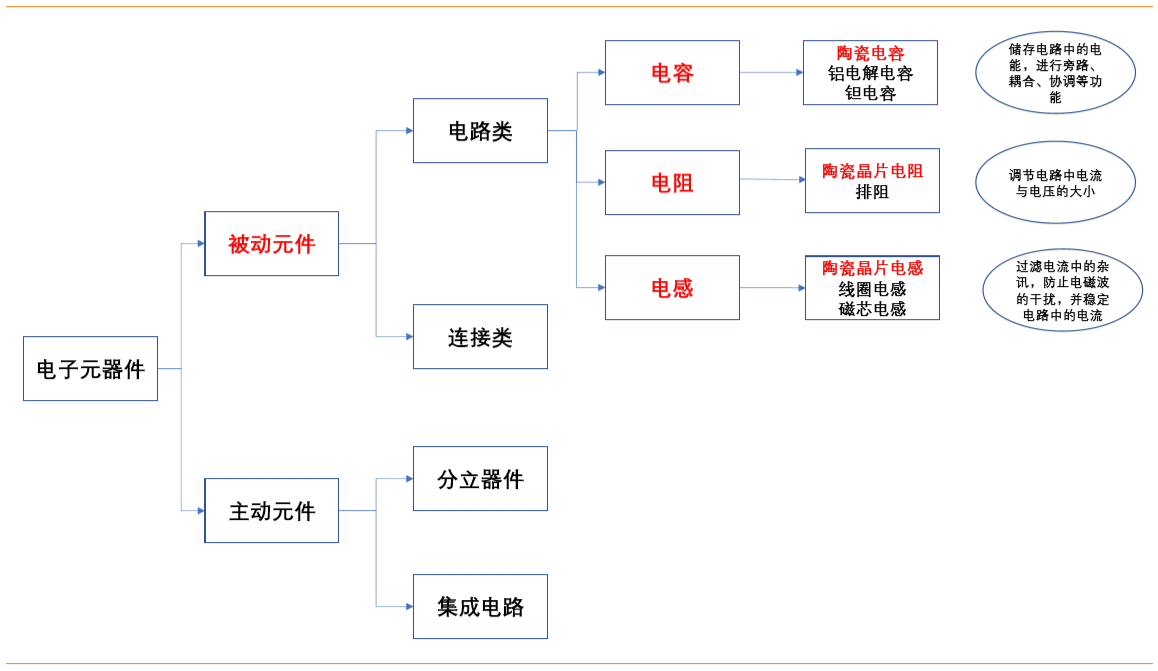

什么是MLCC,MLCC是一种电容器。两极导电物质间用绝缘体隔离,就能储存和释放电脑,这就是电容器的基本原理。根据介质不同,电容器产品分为陶瓷电容器、铝电解电容器、钽电解电容器和薄膜电容器等。其中陶瓷电容市场份额最高,超过40%。陶瓷电容器可分为单层陶瓷电容器(SLCC)、多层瓷介电容器(MLCC)和引线式多层陶瓷电容,MLCC具有温度范围宽、体积小、容量范围宽、稳定性高等特点,占整个陶瓷电容器的93%以上份额。

MLCC是全球用量最大的被动元件之一,所有消费电子基本上都必须用到这个元器件,人称“电子工业大米”。一台智能手机就大约需要用到1000颗MLCC。我国宇航级MLCC市场规模近年来常年保持10%以上增长,预计在2019年市场规模将达到29.5亿元,年均复合增速达12.7%。国内宇航级MLCC市场门槛高,目前已上市的只有北京的鸿远电子、福建的火炬电子这两家。

宇航级MLCC市场双雄鼎立。

按应用市场,MLCC在我国可划分为普通民用和宇航级市场,民用市场竞争较为充分,“数量大、单价低”是主要特点。

在宇航级市场,MLCC应用于卫星、飞船等设备。我国宇航级MLCC市场规模近年来常年保持10%以上增长,预计在2019年市场规模将达到29.5亿元,年均复合增速达12.7%。国内宇航级MLCC市场门槛高,目前已上市的只有2015年1月上市的福建企业火炬电子(603678.SH),和2019年5月上市的北京企业鸿远电子(603267.SH)。

2012年至2017年,中国国防费用从6691.92亿元人民币增加到10432.37亿元人民币,年平均增长9.42%。2018年,中国国防支出增长8.1%,达到11069.51亿元人民币;2019年国防支出预算11899亿元人民币,增长7.5%。预测未来增长速度逐渐回落,但增速高于GDP增速。在此基础上,国防支出中有明显的航天航空侧重,航天信息化要求配合新一代设备单件对MLCC需求20%-30%左右的增长,因此下游需求是稳定高预期的。据赛迪智库无线电研究所2020年1月13日发表的《我国卫星通信产业发展研究》,小卫星产业发展迅速,预计2025年全球小卫星制造和发射市场规模将超过200亿美元,疫情对该板块一季度影响在13%左右,而对航天企业影响较小,在10%以内,复工情况较为迅速,因此下游需求相对稳定,且卫星互联网Q1发射任务密集。总体而言,需求和时间节点要求具有刚性特点,整体板块较为景气,而鸿远电子和火炬电子牢牢占据宇航级MLCC市场的龙头地位。

产业链上下游比较

产业链上下游方面,下游客户稳定且订单明确,前五名客户均为我国航天相关集团,收入占比达到75.06%,其业务属性较火炬电子更为纯正;根据火炬电子2019年半年报披露,其军品销售收入2.71亿元,低于鸿远电子的3.49亿元

鸿远电子对比火炬电子的优势在于鸿远对上游原材料业务的延伸和控制更深。鸿远掌握从瓷粉配料到 MLCC 产品生产的全套技术。形成了从材料开发、产品设计、生产工艺到可靠性保障等一系列多层瓷介电容器生产的核心技术。特别是在对材料的认定和高温负荷控制工艺中具有独特的成熟技术,并在进行高可靠产品的生产加工过程中拥有大量自有专利技术和技术秘密,能够保证产品使用的高可靠性和稳定性,成为公司产品能够在航天、航空等高端领域

持续大批量供货的核心基础。从火炬电子的年报看,其也掌握如“湿法淋幕成型一体化生产工艺”、“全自动悬浮式瓷胶移膜生产工艺”、“BX 材料配方”、“BP 高频材料配方”等全产业链技术,但从毛利率差距来看鸿远电子毛利稳定高出10%,2017-2018年火炬电子有拉进毛利率的趋势,但2019年(70%)被重新拉开。

代理业务分析

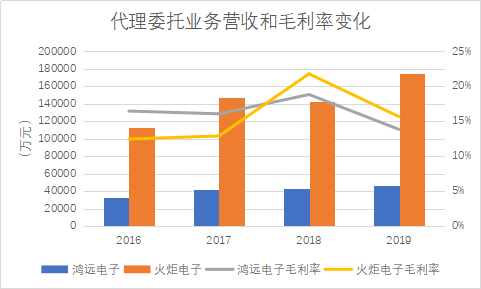

两家公司的代理业务主要面向工业类及消费类民用市场,行业分布广泛,覆盖了汽车电子、轨道交通、新能源、智能电网、5G 通讯、消费电子、医疗设备、工业/人工智能、物联网等多个领域。代理业务毛利率较低,波动受下游民用市场影响较大。

具体到2019年数据,代理业务毛利率下降幅度较大(-5%),主要原因为:2018年四季度开始MLCC价格回落明显,利润率下降;下游客户相应提高库存使得2019年电子元器件需求萎缩,但MLCC价格在2019年已经明显改善,今年疫情导致5G市场供不应求,缺口会一直持续到下半年。

对比火炬电子可观察,火炬电子在代理业务上近年快速扩张,而鸿远电子相对保守,毛利率方面鸿远电子相对稳定,火炬电子2018年毛利率超越鸿远,总体波动较大。火炬电子在代理业务成长性上具有优势,而鸿远电子稳定性较强。

财务经营数据分析对比

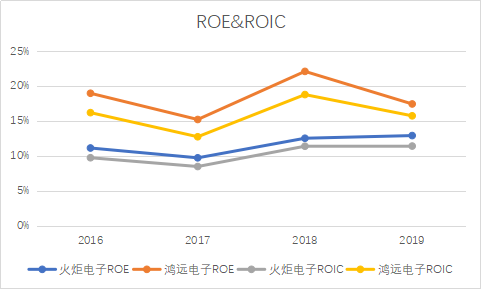

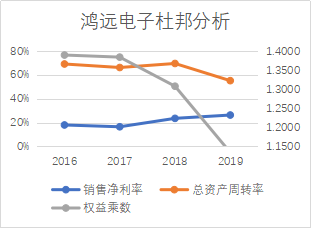

明显看出,鸿远电子的ROE和ROIC水平都高于火炬电子,原因在于鸿远电子高毛利的自产业务比例高于火炬电子;2019年数据有回落,表现在细分项是总资产周转率和权益乘数的回落,原因是鸿远电子募资上市,而募投项目还没有投产。

可比公司火炬电子销售净利率明显逊色,权益乘数逐年上升,细分项上上市后仍有增发募资,但代理业务规模也在增长,由于是买断式代理,所以会体现在资产上,同时债务也在上升。从权益乘数上看,鸿远电子的稳定性和安全性更高,而火炬电子步子迈得大。

鸿远电子&火炬电子财务数据对比

资产负债表方面,2016-2018火炬电子作为上市公司流动比率和鸿远电子相近,鸿远2019年上市后流动比率明显优化,现金流状况良好,速动比率结果相似。资产负债率方面同样看出,鸿远电子募资上市后资产负债率明显下降,资产结构优化,而火炬电子资产负债率明显上升。

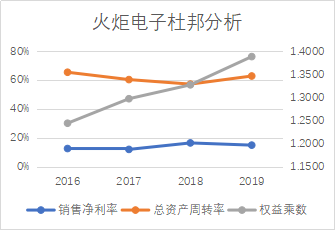

从研发费用分析,由于代理业务与研发无关,取自产营收作为分母来比较,发现火炬电子的研发费用总量和占自产营收比重近两年有提高,综合研发力度比鸿远电子要强,但由于2016-2017年数据没有公布,因此不能定论。鸿远电子研发费用逐年提升,但占自产营收比重逐年下降。

在建工程方面,根据公告显示,公司共承担24项科研任务,且有8项在研外部项目,均为国家重点项目研制配套用的电子元器件项目。公司的募投项目也有所进展,电子元器件生产基地项目和直流滤波器项目基建主体工程已完成,预计在2020年12月完成并使用。

可比公司火炬电子在建项目相对较多,在市场上打出很多想象空间,这一点从资本支出/折旧摊销项中可以观测:

火炬电子的SAS-300特种陶瓷材料产业化项目目前已投产,同时2019年9月再次非公开发行募资,内容为小体积薄介质层陶瓷电容器高技术产业化项目建设期为两年,预计建成后三年内达产,预计产能84亿只。

重大事项分析

鸿远电子投资宏明电子,打通同行业合作通道。2019年12月6日,公司从第三方公司拉萨星晴网络有限公司购买宏明电子178.20万股股份,占宏明电子股本总额的2.0001%。宏明电子是我国宇航级MLCC及民用精密组件产品的核心供应商之一。其元器件产品主要销往国内大型相关集团及其下属分公司及研究所,精密组件产品主要销往为苹果公司代工的富士康等大型跨国企业。公司投资宏明电子成为股东,一方面有利于公司在科研、技术和业务等多方面与宏明电子建立起合作通道,共同推动电子元器件、尤其是MLCC产品的发展;另一方面有利于公司从宏明电子持续发展中获取投资收益。此外,由于鸿远电子上市后现金流状况明显改善,主营业务在2021项目量产后将会迎来质变,公司也透露将会通过兼并收购等方式进入民营赛道。

相比之下,火炬电子存在一些疑点:募投项目效益情况不披露、非公开募集项目习惯性延期(特种陶瓷项目多次延期)、新项目不是依靠自有经营支持而是不停进行融资补充流动资金进行、实际产能和招股书及后续投产生产线的预期产能不符、信披质量低,应收账款ex. 2017年末应收账款余额8.11亿元,5.92亿元于2018年收回,那么2018年末账龄1-2年的应收账款为2.19亿元(8.11-5.92),但2018年年报披露的账龄1-2年应收账款余额只有0.82亿元,相差1.37亿元。)用连续融资造梦和公司回购支撑股价,但实控人却有减持行为。投项目缺钱融资、但有钱回购,支撑股价后立即减持,有炒作股价套现之嫌。

配置价值凸显

截至 2019 年 12 月 6 日,行业分子行业涨幅:国防信息化(+26.82%) >材料及加工(+21.00%) >船舶(+20.24%) > 航天(+17.20%)>航空(+16.09%。各细分子行业的表现分化加剧,趋势上整体与各细分子行业的业绩增速相匹配,但依然受到子行业内部的两极 分化及异常值个股拖累而有所扰动,例如国防信息化领域不论业绩增幅还是市值涨幅均 主要由其中 50%的个股所贡献。

目前该板块基本面与估值水平,均处于近年来最好投资的时期,板块 PE 为 55 倍左右、 PB 在 2.5 倍左右,2020 年主机厂业绩中枢有望达到 20%,PE 回落至 30-40 倍,处于历史底部,元器件、新材料等核心配套增速更高,PE 则在 20-35 倍, MLCC板块配置价值凸显。这两家企业,谁能在未来市场的激烈竞争中更胜一筹呢?让我们拭目以待。

(分析师郭锦强对本文有重大贡献)

评论