文|手游矩阵

4月3日,腾讯行使了两年前投资虎牙时要到的权利——在未来2年-3年,可以以公开市场价值,把YY那持有的一部分虎牙股权买下来,最多买到50.1%。如今正正好的,腾讯花了2.626亿美金,将投票权提到了50.1%,真正控股了虎牙。

而直播行业的又一巨头斗鱼,在去年招股书中也显示腾讯的占股达到了40.1%,两大巨头收入囊中,自己旗下还有企鹅电竞直播平台做配,加上庞大的游戏资源储备,游戏直播领域腾讯无疑又成为了最大的资本赢家。

前几年还风风火火百家争鸣的游戏直播平台,这几年全民失去声息,龙珠转型,去年仅次于斗鱼虎牙的熊猫也突然倒下,近几日战旗也传来了转型的消息。除了斗鱼和虎牙两个老大哥,其他从前的老平台在游戏直播领域颇有人走茶凉的意味。

与此同时,资本近两年对游戏直播投资谨慎了许多,斗鱼虎牙上市后风波不断,疫情之下股价下滑,日子并不好过。虽然如此,却还有着不少人正挤进来,想与斗鱼和虎牙共同竞争所谓的游戏直播下半场。一方面是B站在游戏直播方面的加大投入,一方面是快手及抖音等短视频平台的虎视眈眈。

有趣的是斗鱼和虎牙作为当前游戏直播行业的两大巨头,也并不容易,甚至近两年仍在不断内耗。在接下来的日子里,游戏直播究竟是新势力入局继续角逐游戏直播行业的下半场,还是借腾讯之力和新入局势力角逐之际的冲击打开游戏直播的新局面?

两大巨头的生态窘境

在2019年Q4的财报上,虎牙营收24.68亿元,斗鱼营收20.63亿元,其直播收入皆是90%以上的营收占比,几乎完全依赖直播打赏收入的两大平台,在上半场竞争之时都将眼光投向了游戏直播。

前几年游戏直播打得火热时,各家平台几亿几千万挖知名游戏主播的报道层出不穷。就算是亏本,也有不少平台愿意自掏腰包溢价竞争高人气游戏主播。

虎牙曾花3年1亿的价格签约炉石人气主播安德罗妮夫妇

而这样的溢价争夺模式,也导致了各个平台间的消耗严重,旧一批倒下的直播平台,很多就倒在了这一步。不溢价争夺人气主播,平台没用户流,死;溢价争夺人气主播,熬不住亏损,还是死。两大巨头斗鱼和虎牙,都是在这个期间依靠资本熬过了亏损,熬死了其他平台,才开始逐渐扭亏为盈。

但熬过竞争期后单一的收入结构和有限的用户盘也让两个平台焦灼于营收增长,上市后两个平台为了提升营收,保持盈利,让资本更加看好,平台间仍在不断内耗。本来一年一度的平台盛典捞钱活动变成了半年一次,再变成了一季度一次。这种模式下营收增长的背后,是对用户的压榨加剧。

另一方面,公会体系在两大平台如今的生态中扮演了重要的角色。对于直播平台而言,和公会合作可以有效地控制主播溢价,为直播生态带来一定的秩序规整,分摊一定的风险,同时在公会培养下的主播能更稳定地为平台带来收益。

对于用户来说,公会体系却是一个既好也坏的存在。公会让主播有更多时间研究直播内容为观众带来更好的用户体验,同时也批量生产主播带来市场的同质化;公会让更多主播生活有保障,同时也操控着一系列直播活动的结果,让粉丝1000不到的小主播吊打几十万粉大主播。如今的斗鱼及虎牙各种榜单,已经成为了公会的游乐场,普通用户参与感不断减弱,没有公会做后盾,哪怕大主播也举步维艰。

2019斗鱼粉丝节十大主播排行,图源“DY星闻”

两平台接连不断的活动对用户的压榨加剧,而普通用户的打赏对上公会间的战斗就如同以卵击石,这一定程度上加速了普通用户的反弹。但对目前的两大巨头来说,“平台—公会—主播”的三角生态已然形成,对于目前传统直播收入占绝对大头的它们来说,公会是不可或缺的存在。

18年虎牙高级副总裁刘婧对虎牙成熟的公会模式表示:“对虎牙和公会而言,我们要真正摆脱内容同质化,要让内容有持续的增长。”这个方向对于当前公会和直播平台并生的生态而言无疑是正确且必须的。但资本和市场的压力让直播平台很难平稳进行过渡,同时当前下一个内容持续增长点的寻找也让两大巨头焦头烂额。结构不良,持续增长动力不足,用户压榨,循环的断链,背后是两大巨头营收的增长,也是窘境。

新势力的虎视眈眈

当前想要入局游戏直播的新势力主要分为两派,一派以B站为代表,一派以快手这类短视频平台为代表。相同的是,对比两大巨头,B站和快手都不以直播为主要营收板块。

B站近两年为了丰富营收结构,在直播领域加大了投资,尤其在电竞直播赛事上投入了大量心血。2017年成立电竞俱乐部Bilibili Gaming,策划了游戏《英雄联盟》、《绝地求生》相关联赛;2018年,成立电竞公司,并举办了更高知名度的游戏联赛;去年更是以8亿元的价格拿下了《英雄联盟》全国总决赛中国地区三年独家直播版权。

快手则是在发现平台用户于游戏内容上拥有高关注和高流量后,对游戏直播发起了进攻。去年8月快手正式宣布布局电竞直播,并表示将在2019年投入价值10亿元的流量、资源、资金,引入不少于500个头部游戏内容创作者。4个月之后快手宣布截止至去年11月底,其游戏直播日活已经达到了5100万,英雄联盟总决赛(S9)首日观赛人数达2500万,总共观赛人数达7400万。

从用户规模上来看,快手和B站是拥有巨大优势的,快手DAU破3亿,B站DAU也接近4000万,而虎牙和斗鱼则是在1000万到1500万之间。虽说快手和B站的DAU是泛用户,但广泛的用户规模也意味着庞大的流量池。在互联网用户红利逐渐消耗殆尽的今天,流量是各平台都馋涎欲滴的东西,它是如今互联网行业中潜力巨大的变现资产,也是潜在的用户新增点。

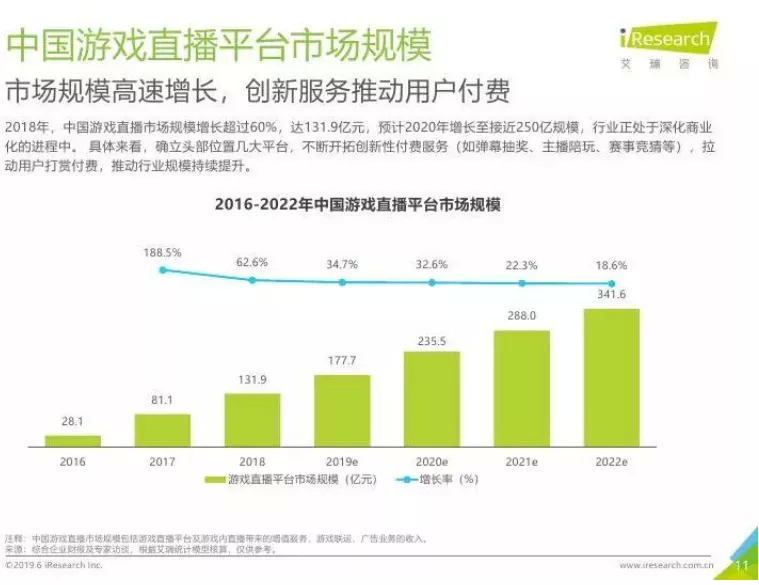

在艾瑞咨询、前瞻产业研究院的报告中,都肯定了游戏直播市场规模的增长迅速。2018年中国游戏直播市场规模为131.9亿元,增长超过60%,艾瑞咨询预计2020年中国游戏直播市场规模将达到235亿元,其中电子竞技游戏直播市场是重要组成部分。

增长迅速潜力巨大的游戏直播市场,对于拥有庞大泛用户流量的快手和B站来说无疑是可以开发的板块,一方面它能帮助平台变现,转化更多的流量;一方面也能让平台营收结构更加多元化,产生新的用户增长点,形成更具黏性的用户社区。

尤其对于近年来想发展多元化,让平台属性更加丰富的B站来说,电竞游戏直播这一交叠了传统ACG圈和泛用户圈层的领域,是最适宜的突破口和流量变现渠道。

此外除去快手,短视频另一重量级平台抖音明显也不会错过直播领域的开拓,虽说抖音目前仍以电商直播为主,但自研游戏的推出,游戏市场的攻占,也一定程度上是在为游戏直播市场的进军做铺垫。

下半场还是新局面?

腾讯控股虎牙的消息传来以后,游戏直播行业受到了不小的震动。整体来看,斗鱼虎牙两大巨头皆为腾讯控股,腾讯自身旗下的游戏直播平台企鹅电竞近两年也发展迅速。新势力B站腾讯持股13.3%,快手腾讯也有不少股份,再加上腾讯本身拥有的庞大游戏资源支持,在当前游戏直播市场,腾讯是最大的资本赢家。

尤其对于腾讯控股的斗鱼虎牙,更是有消息传来会有合并的可能,虎牙董事长李学凌曾对整个直播市场下过评断:“直播市场的规模还不够大,容不下斗鱼和虎牙两家企业。”不久前斗鱼CEO陈少杰也就合并的事情做出了回答:“这取决于大股东腾讯的意愿,但目前没有任何确切的消息。”

说白了在腾讯控股虎牙后,合不合并已经是腾讯一句话的事。而斗鱼虎牙合并的传闻在当前直播市场局势下,有极大的可能成为现实。

在3月时,腾讯更换了派驻在斗鱼和虎牙的董事,斗鱼方面由互动娱乐事业群财务管理副总经理周颂接替殷婷、虎牙方面由腾讯互动娱乐事业群用户平台部总经理郑磊接替马晓轶。派驻关键人士进行管理,这也许是进行整合的前兆。

有不少人分析过腾讯整合斗鱼虎牙之后的利弊关系,从成本结构到市场优化再到两平台互补,这是从两大巨头对市场影响角度来分析的。但把分析范围再放大一点,其实可以看到,斗鱼和虎牙的整合更进一步的影响仍是在流量渠道的斗争上。

头条系的抖音DAU最高破4亿,稳定的DAU也有2.6亿,更偏向年轻小资群体的它目前上升趋势迅猛,隐隐有领头之势。即使在游戏直播领域上被腾讯扼住了咽喉,限制了腾讯系的热门游戏直播,抖音也仍有更为庞大的电商直播市场可以深耕。更别说近两年抖音在游戏领域上进行了大量投入,不断尝试开辟出属于抖音的一块游戏区域。

从QQ起家的腾讯很明白庞大用户流有多大的潜力,能转化出怎样的流量效应。激烈斗争了两年“头腾大战”腾讯要占据有利地位,已成气候的抖音是腾讯不能忽视的对象。投资快手扶持短视频另一巨头与抖音打擂台这是一步,整合斗鱼虎牙这两大游戏直播巨头流量可能就是下一步。发展多年的游戏直播市场有百亿规模还在开拓,且直播用户黏性高,将庞大流量整合后也有开发电商直播的优势,能获取更多的流量渠道优势。

而对于游戏直播市场本身而言,相比上半场野蛮地生长,现在面临的是更多庞大资本的入局博弈,这既是下半场的既有利益追逐,也是各个资本将游戏直播市场做跳板博取更大流量渠道的新局面。

评论