文 | 虎嗅 Eastland

2020年3月30日,美团点评(03690.HK)发布了2019年业绩公告(不是年报)。报告显示,2019年美团营收975.3亿,同比增长49.5%。经调整息税前利润(EBITDA)72.5亿,2018年亏损47.3亿。

在餐饮行业受疫情重创的背景下,海底捞涨价犯众怒,被迫道歉并恢复停业前标准。

或许是靓丽的财务数据刺激到“水深火热”的商家,美团几乎与海底捞同时陷入舆论危机,广东、重庆、河南等地餐饮行业通过各种渠道表达对美团佣金费率的不满。

美团财报将营收分为三块披露:外卖、到店/酒游、新业务及其他。本文将从营收、交易金额、毛利润等方面对美团进行拆解。另外还将对外卖、到店/酒旅运营数据进行简单梳理。

一拆营收

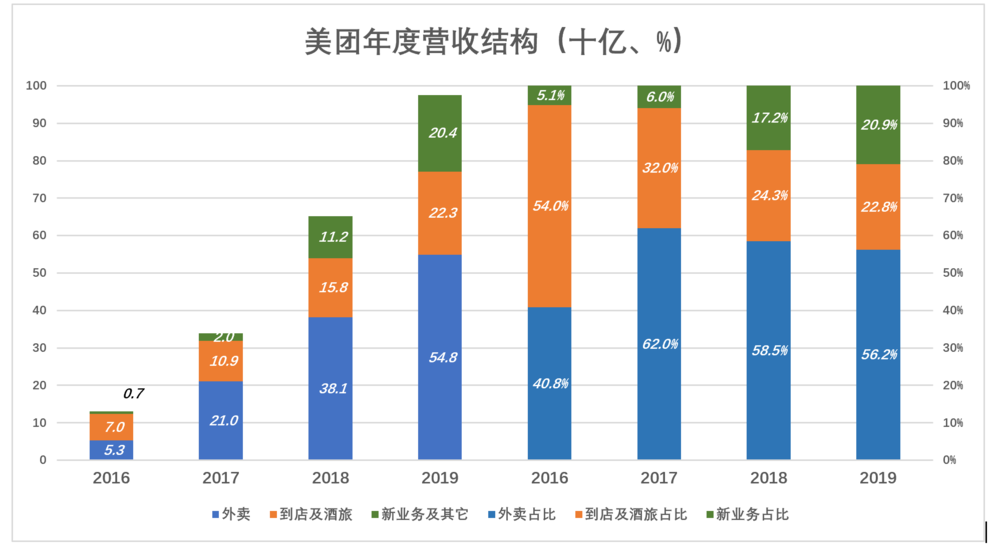

美团从到店(团购)起家,在2015年40.2亿的营收中,到店/酒旅占94%。2016年外卖业务收入53亿,在总营收中的份额暴涨至40%,但仍低于到店/酒旅,后者的份额为54%。

2017年,外卖业务收入210亿(其中203亿为佣金),占总营收的62%。2018年,外卖业务收入381亿(其中357亿为佣金),占总营收的58.5%。

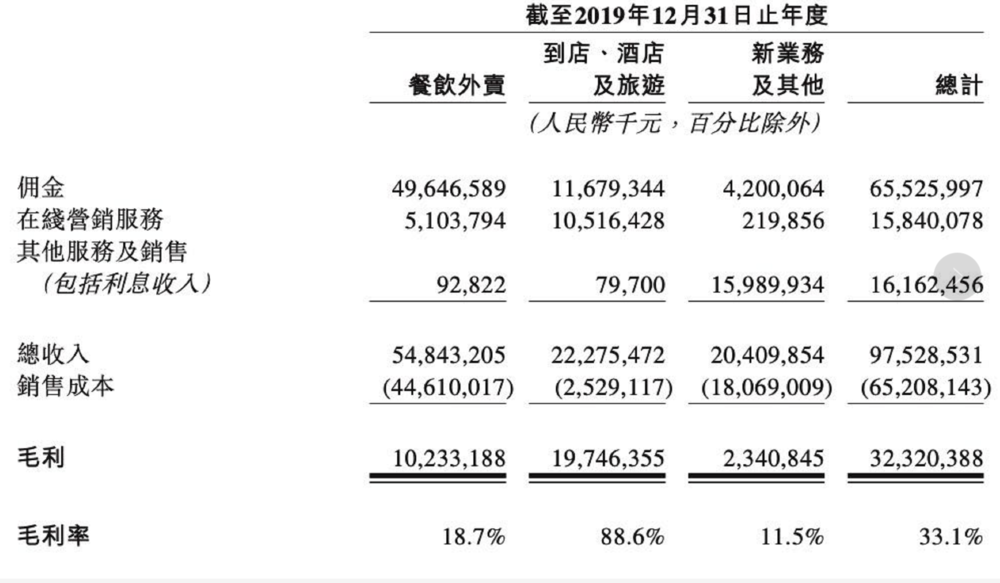

2019年,外卖业务收入548亿(其中496亿为佣金),占营收的56.2%;到店/酒旅收入223亿,占营收的22.8%;新业务及其它营收204亿,占营收的20.9%。

美团近三年营收结构变迁可以概括为三句话:外卖业务强劲、新业务崛起、到店/酒旅“跑输大盘”。

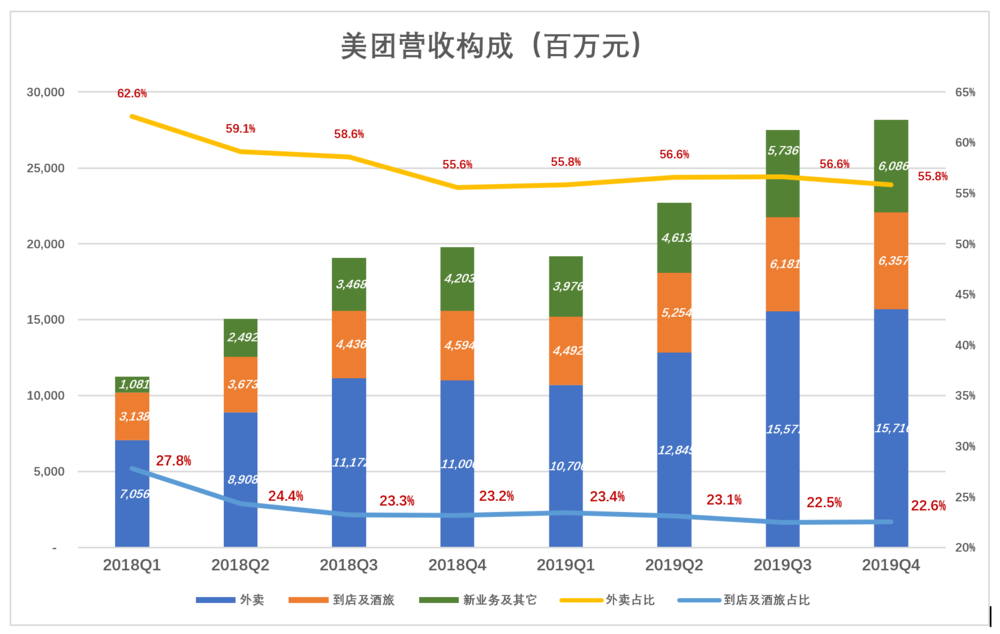

2019年Q3、Q4美团外卖收入均超过150亿,在营收中的份额却不升反降,原因是“新业务及其它”收入增速更快。2019年Q4,新业务收入突破60亿,占总营收的21.6%,与到店/酒旅的份额只差1个百分点。

美团新业务主要包括共享单车、网约车及餐饮管理系统服务。

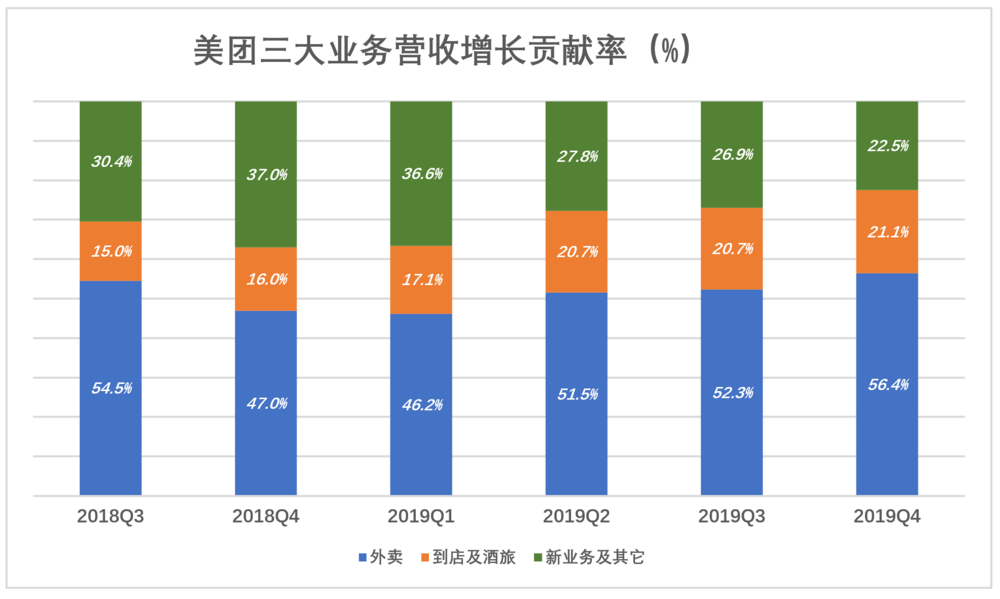

观察发现美团三大业务对营收增长的贡献率与各自在营收中的份额非常接近。

例如2019年Q4,外卖收入占营收的55.8%,对总体营收增长的贡献率为56.4%,相差不到1个百分点;到店/酒旅收入占营收的22.6%,对总体营收增长的贡献率为21.1%,相差1.5个百分点。

美团发布2019年业绩时预测,受疫情影响,2020年Q1营收将同比负增长,并出现经营亏损。

二拆交易金额

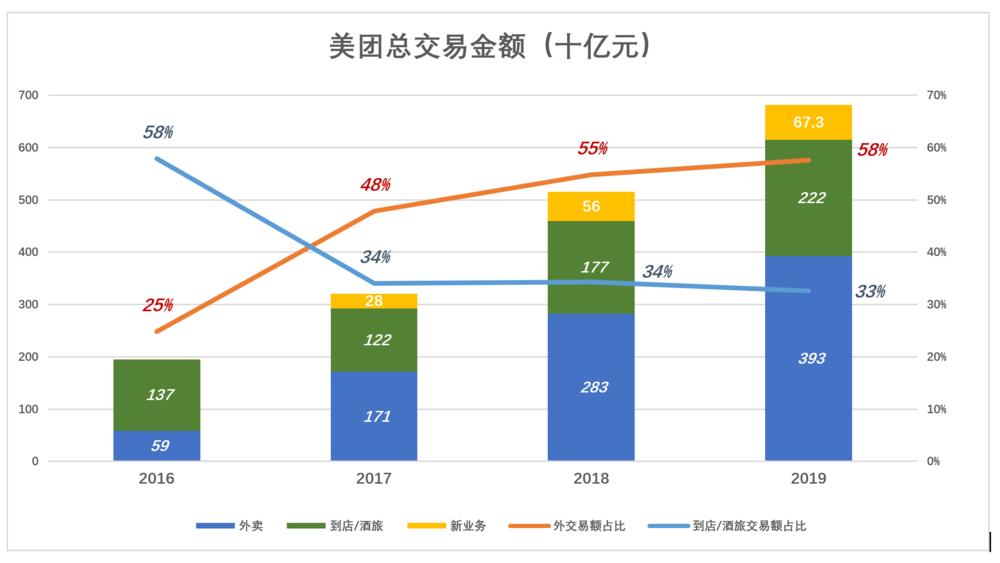

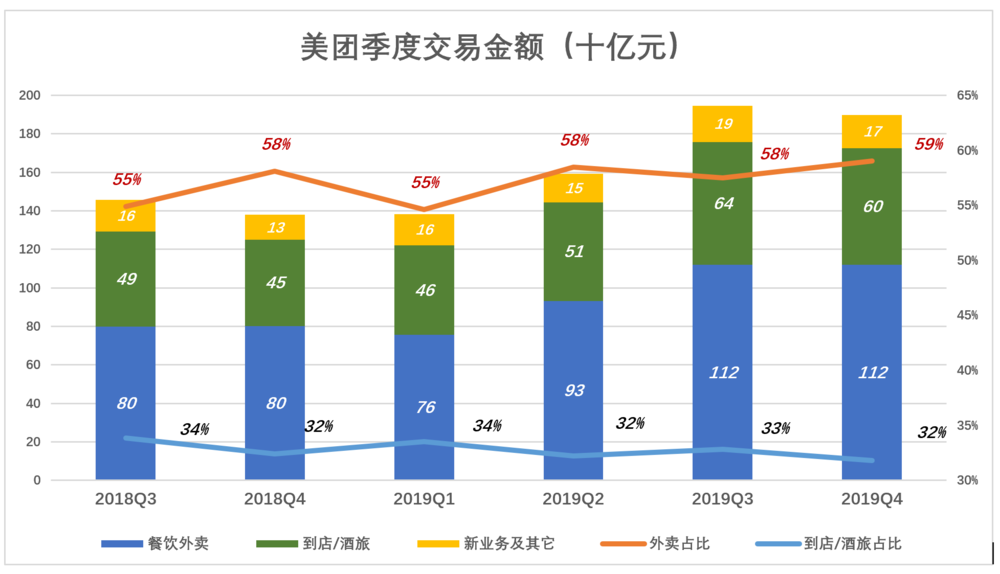

2019年,美团交易金额(GMV)达6821亿,同比增长32.3%。其中外卖GMV达3927亿,同比增长38.9%;到店/酒旅GMV达2221亿,同比增长25.6%;新业务GMV达673亿,同比增长20.3%。

在2019年美团GMV中,外卖、到店/酒旅占比分别为58%、33%。

外卖GMV具有一定季度波动性,Q1营收为全年最低,到店/酒旅业务GMV的峰值则出现在Q3。

2019年Q4,外卖、到店/酒旅GMV分别为1121亿和604亿,在总GMV中的份额分别为59%和32%。

从营收、交易金额角度,外卖无疑是美团的明星业务,但从盈利能力观察,得到的是另一幅图景。

三拆毛利润

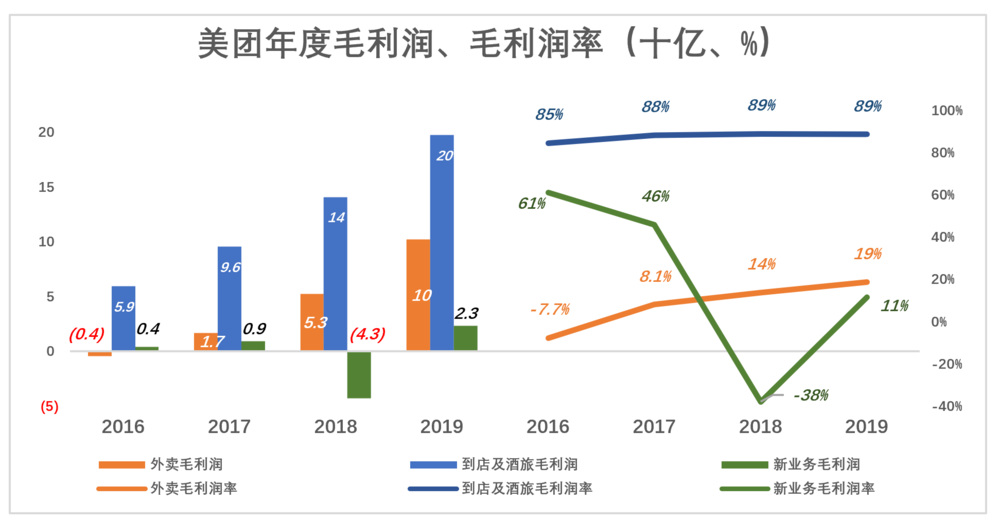

2019年,到店/酒旅业务毛利润197.5亿,毛利润率高达89%;外卖业务毛利润102.3亿,毛利润率19%。

美团新业务也具有盈利基因,2017年毛利润9.4亿、毛利润率46%;2018年受并购摩拜拖累,亏损42.5亿;2019年顽强恢复盈利,赚到23.4亿毛利润。

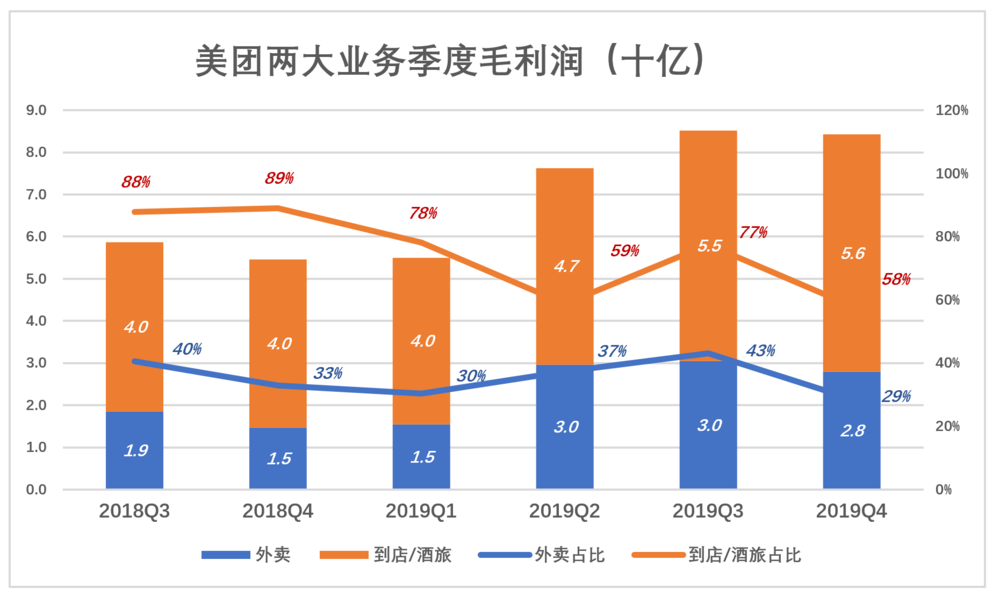

2019年Q3、Q4,到店/酒旅业务毛利润分别为55亿、56亿,占当期毛利润总额的57%、58%。

2019年Q3、Q4,外卖业务毛利润分别为30亿、28亿,占当期毛利润总额的32%、29%。

有几个季度,外卖、到店/酒旅业务毛利润份额之和大于100%,因为直到2019年Q2,新业务毛利润才开始回正。

外卖贡献一半以上的收入、大约三分之一的毛利润,到店/酒旅业务是美团真正的摇钱树,两者都值得分析。

四拆外卖

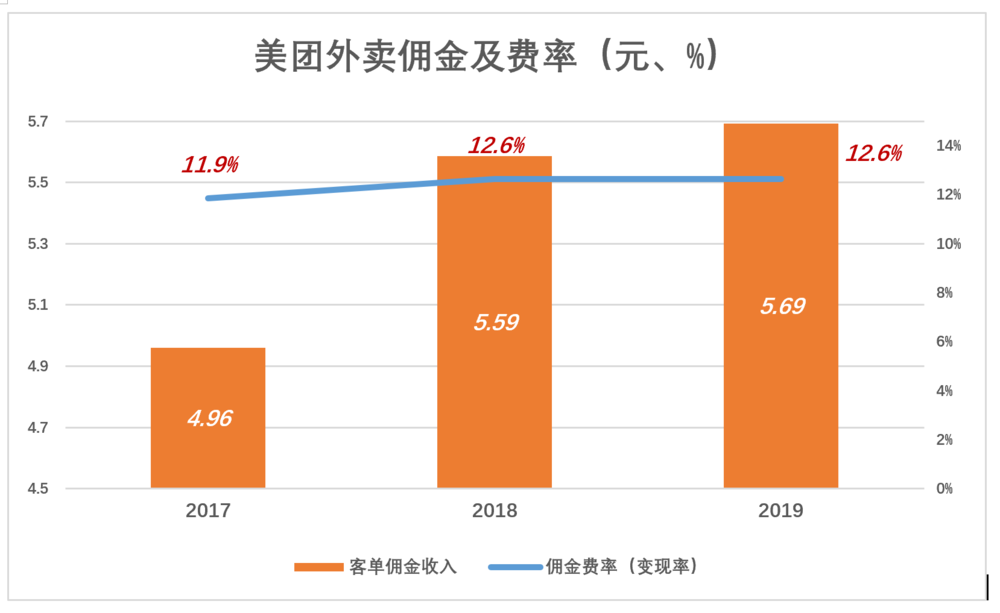

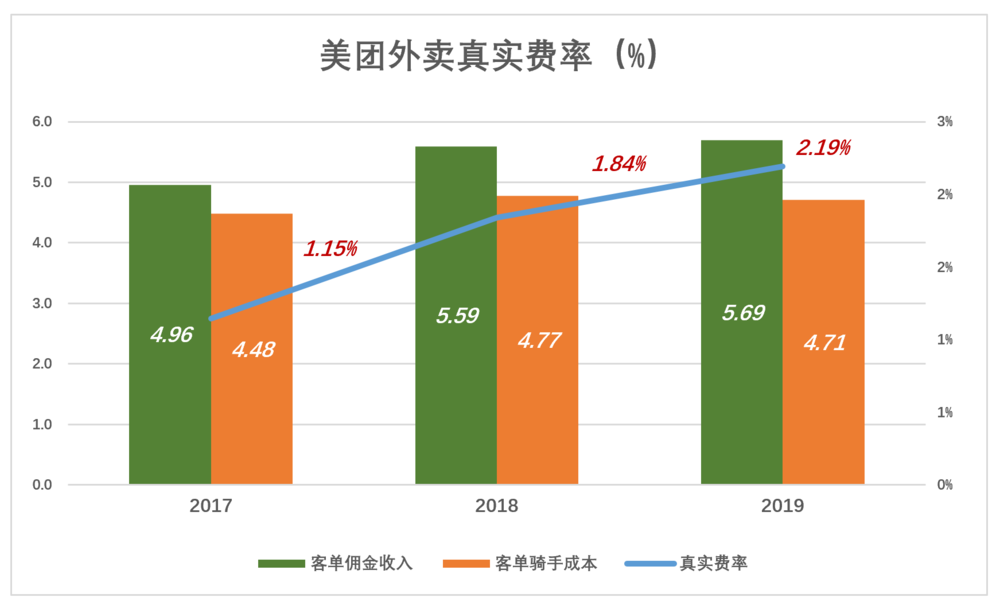

2019年,美团外卖完成87.2亿笔交易,交易金额3927亿,平均每笔交易金额45元(2018年为44.2元)。

2019年,美团外卖佣金收入496亿元,平均每单5.69元,佣金费率(变现率)为12.6%,与2018年相同。

12.6%是87.2亿单外卖的均值。有媒体说美团的佣金率有时超过20%,这完全有可能。如果是一份20元的凉粉,佣金率25%,佣金才5元,刚够骑手成本。如果客单500元的火锅大单,商家肯定会据理力争,外卖平台能拿5%佣金就不错了。

在佣金费用几乎保持不变的情况下,外卖板块效益发生了天翻地覆的变化:2016年毛亏损率7.7%;2017年扭亏为盈,毛利润率8.1%;2018年、2019年毛利润率分别达到13.8%和18.7%。

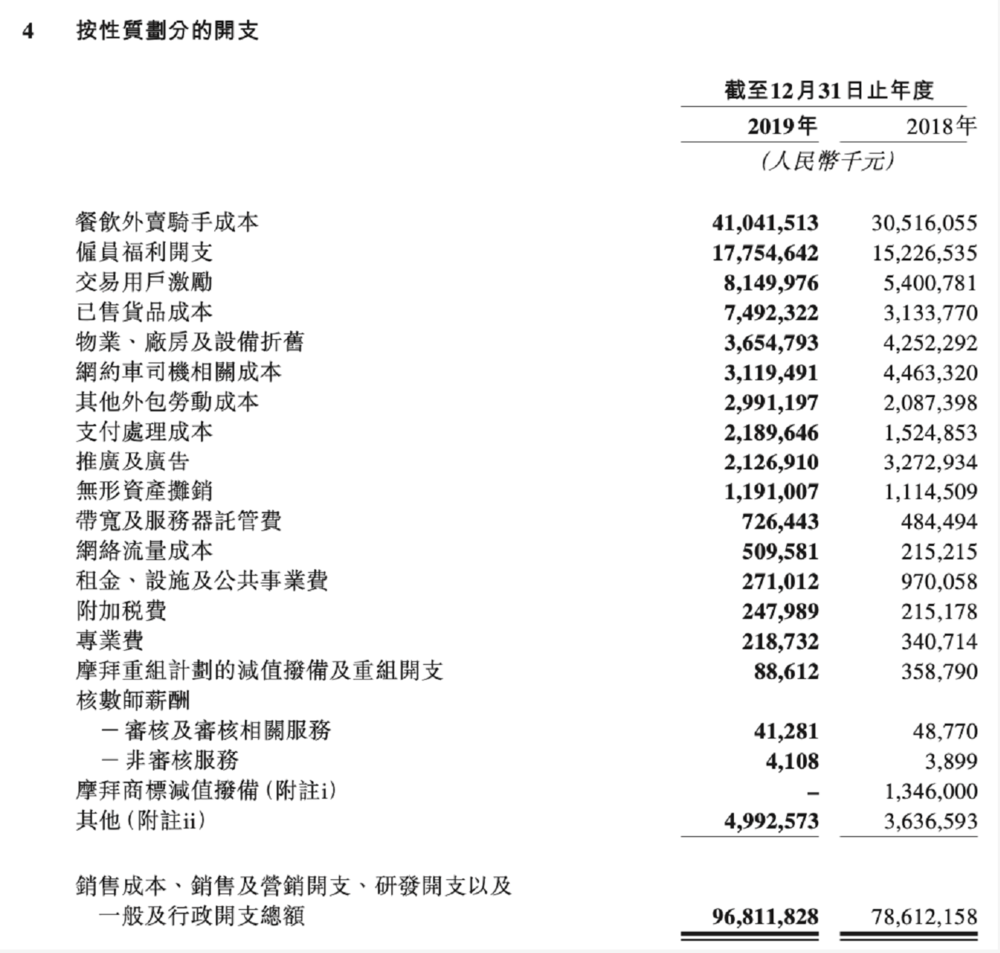

美团外卖效益改善秘诀是,骑手成本占每单佣金收入的比例从2017年的90.3%降至2019年的82.8%。

近年人力成本走高,骑手收入不大可能降低,美团硬是从取餐、配送路径的优化挖出近10个百分点的潜力。

美团外卖采取三种变现方式:佣金、在线营销服务、其它服务及销售。

2017年、2018年、2019年,佣金收入分别为203亿、357亿和496亿,每单佣金收入分别为4.96元、5.59元和5.69元。

骑手成本是外卖业务的最大成本,2019年支出达410亿,占佣金收入的82.8%。美团不会直接管理400万骑手,而是用这笔钱向供应商购买服务。

2019年,美团外卖骑手送出87.2亿单,平均每单获得4.71元配送费。在电商平台卖货,快递费由买卖双方协商,反正不能让天猫买单。美团外卖支付骑手成本,相当于为餐馆提供“包邮”服务,费用打在佣金中一并收取。

不计“包邮”收费,2019年美团外卖实收佣金86亿,每单佣金0.98元,费率2.19%。

基于2019年数据,可以这样描述美团外卖业务:平均客单价45元,餐馆拿39.31元,美团拿5.69元,美团转手把4.71元给骑手,剩下0.98元实收佣金。

有网友说佣金与客单价挂勾,骑手每单收入却与客单价无关。假如一个100元的外卖单子,美团收12.6元,骑手只能拿5块钱。的确如此。但45元客单均价摆在那里,有客单100元的单子必然有客单20元的单子,骑手也得拿5块钱。

45元的一餐饭菜制作成本不会高于20元。堂食的话,餐馆要付出房租和服务员成本。通常房租占营收的10%~15%,服务员人力成本占营收的10%~20%,合计20%~35%。餐馆提供45元堂食,租房、服务员成本为9元~15.75元。美团收5.69元,把饭菜送到食客门口,怎么算餐馆也不亏。

五拆到店/酒旅

到店/酒旅业务是美团真正的“现金牛”,2019年贡献毛利润197.5亿,毛利润率高达88.6%。

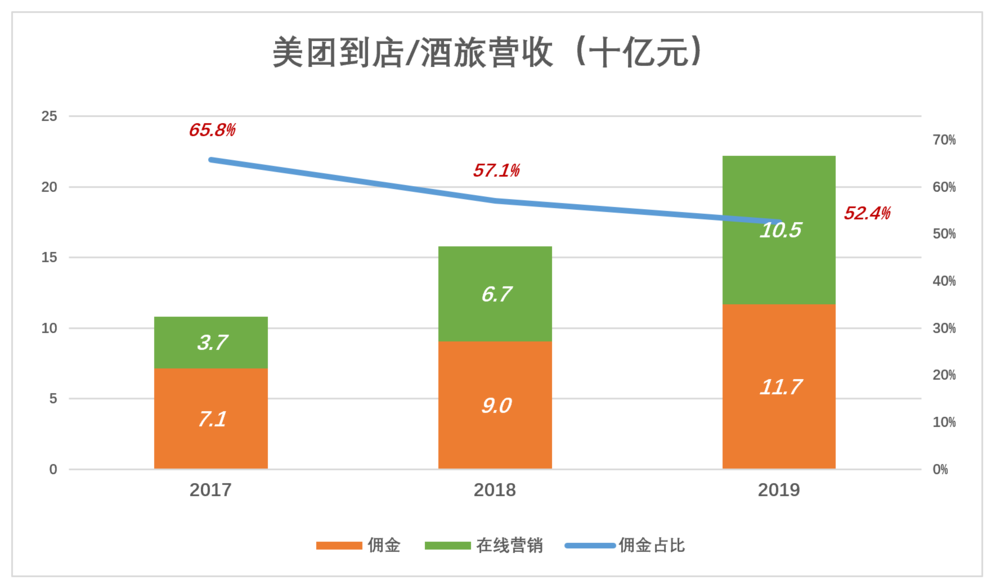

对于到店/酒旅业务的营收,美团提供了另外一个划分维度:佣金、线上营销。酒旅业务赚的是佣金,到店业务则既赚佣金又赚广告费(线上营销)。

2019年,到店/酒旅业务营收222.8亿,其中佣金收入116.8亿,占比52.4%;广告收入105.2亿,占比47.2%。而在2017年,佣金收入占比高达65.8%,说明广告收入增速更快。

广告业务增长说明流量增长,流量来自外卖业务。2019年完成87.2亿单,用户下单、支付、查进度都要打开美团APP,带来百亿级别与吃相关的流量。用这些流量为餐饮企业提供线上营销服务,2019年广告收入同比增长56.1%、达到百亿量级,超过外卖业务毛利润。

2017年、2018年、2019年,美团酒店预计间夜数分别为2.05亿、2.84亿和3.92亿,成为酒店预订第一平台。坊间倾向于将美团酒旅的成功归因于“高频带低频”,除此之外还有一个因素不能忽视,那就是美团到店强大的“地推”能力,将其用于酒店(尤其是众多低星级酒店)开拓无往而不利。

外卖平台的价值

决定开放平台价值的核心因素有两个:便利交易、提高资源利用效率。

便利交易又分为高低两等,要看平台能否创造需求。比如在线旅行(OTA)为机票、酒店供需双方提供交易的平台,但不产生增量需求,没人因为携程好用而从北京跑到上海。

电商平台可以在一定程度上创造需求,“剁手”的意思就是“本来不想买”或“本来没想买这么多”。

拿税收类比:彩民中了500万大奖,抽走100万税没问题;失业者宅家发愁,忽然有人敲门,收房产税的来了,这就容易出问题。

创造需求、给商家带来增量的平台更具社会价值,佣金收得理直气壮,属于“高等平台”。如果不能创造增量,尽管为买卖双方提供了便利,还是容易被视为“眼中钉、肉中刺”,属于“低等平台”。

“一顿不吃饿得慌”的时代早已过去,不饿、天气不好、想不起吃什么、懒得出去……无数理由可以让现代都市人省掉一餐饭,实在饿了可以吃泡面、水果或零食。

外卖平台提供丰富的口味、档次选择,图片诱人、价格感人、骑手送上门,旨在“引诱”食客消费。

2019年美团外卖完成87亿单,粗略估计有60亿是“可吃可不吃”的一餐。也就是说,美团外卖为餐饮行业创造了60亿笔交易。

假如一家有20张桌子的餐馆,每天接待50桌客人。与外卖平台合作后,每天额外送出30份外卖。而且正如上文所说,这30份外卖的食客不占用餐桌,不需要服务员提供服务,连刷盘子、收拾餐桌都省了。

决定平台价值的第二个因素是提高资源利用效率。

由于堂食波峰波谷极为明显,高峰时段餐桌全部被占用,接待能力饱和,其它时段一桌客人也没有。后厨如果只为堂食提供饭菜,也会时而忙死、时而闲死。

外卖需求的波峰波谷相对平缓,餐馆可以在场地、设备、人员不变的情况下输出更多产品,资源利用效率明显改善。

外卖业务本质就是对餐馆、骑手等社会资源的优化配置,但复杂程度远非单纯互联网服务可比。比如在线旅行,用户在互联网平台订好酒店、机票,OTA就等着数钱了,每单佣金大致有几十元,毛利润率约80%(2019年携程毛利润率79.3%)。

而当用户在外卖平台订好餐,美团们的工作才刚刚开始,要确保餐馆保质、守时完成制作,调配骑手取餐,为骑手规划路线避免延误,处理用户反馈……忙完这一切平台实收佣金只有1块钱。没有超强的线上线下协调、运营能力,每单业务亏10块不在话下。

评论