文丨读懂财经

前天,世纪华通(SZ:002602)的一则公告引起了市场的注意。

根据世纪华通的定增公告,冯柳所管理的高毅邻山1号远望参与了这起定增,申购金额达9.3亿元。定增完成后,高毅邻山1号远望的持仓比例将达到4.82%,接近于举牌。加上此前在二级市场买入的数量,按最新收盘价计算,持仓市值约42亿元。

高毅邻山1号远望的规模大约在200—300亿左右。也就是说,单世纪华通在高毅邻山1号远望的仓位占比,就已经接近20%。

事实上,在过去半年里,游戏绝对算是冯柳第一重仓的赛道。除了世纪华通外,冯柳还在去年下半年分别买入了三七互娱(SZ:002555)和完美世界(SZ:002624),合计规模大约在26亿左右。

从结果看,冯柳在游戏行业的投资回报颇丰。去年下半年开始,A股头部的游戏公司股价均有不同程度上涨。

其中,三七互娱股价7月开始上涨,至今涨幅166%;完美世界2019年11月开始启动,至今涨幅72.74%;吉比特在2019年8月份启动,至今涨幅78%;世纪华通11月开始上涨,至今涨幅接近60%。

那么,是什么原因让冯柳如此钟爱游戏股?游戏股大涨背后的逻辑又是什么呢?

/ 01 /审批制到来,游戏生态变了

从大环境来讲,随着游戏版号发行重启,无疑是游戏行业反转的重要原因。

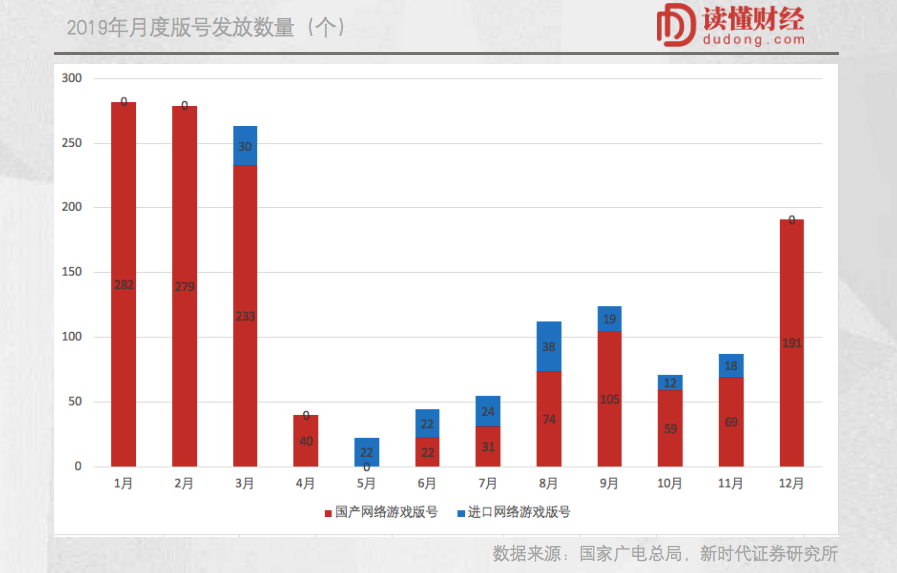

2019年,游戏版号发放重启。全年,共有1570 款游戏成功获得版号。但需要注意的是,虽然有所恢复,较2017年9386个版号相比,仍然下滑了83.27%

2019年,游戏版号发放重启。全年,共有1570 款游戏成功获得版号。但需要注意的是,虽然有所恢复,较2017年9386个版号相比,仍然下滑了83.27%

从月度数据来看,1-3月份过审节奏较快,单月数量分别为282款、279款、233款,主要是解决2018年版号积压的问题。从2019年4月起,过审游戏数量明显减少。

从月度数据来看,1-3月份过审节奏较快,单月数量分别为282款、279款、233款,主要是解决2018年版号积压的问题。从2019年4月起,过审游戏数量明显减少。

但从下半年开始,游戏发行才真正逐渐恢复活力,版号过审数量由7月份的31款增至12月份的191款。虽然增量不多,但趋势明显。这意味着行业内各厂商在逐渐适应国家对游戏版号发放规则管控的调整中重新步入正轨。

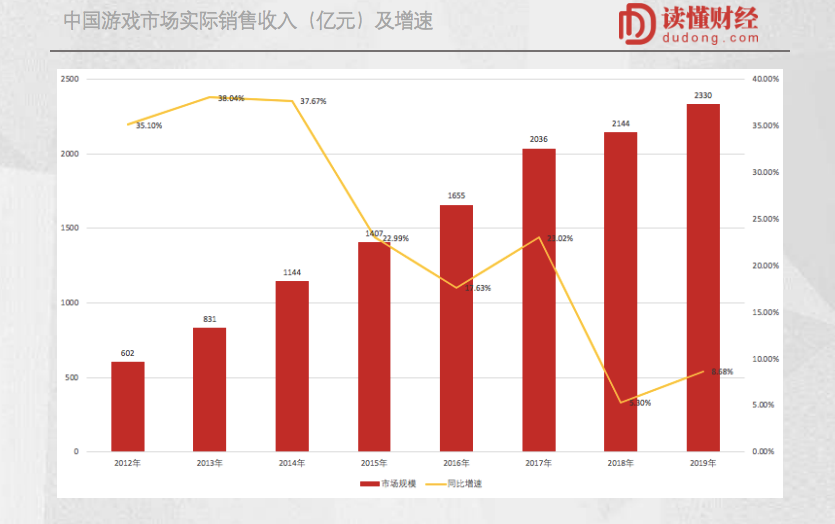

随着游戏版号发行重启,游戏行业销售收入基本回到正轨,2019年市场整体销售额增速回升至8.7%。

但这并不能解释游戏公司股价大涨的原因。因为相比于过去几年,游戏行业的增速仍然处于低位。

但这并不能解释游戏公司股价大涨的原因。因为相比于过去几年,游戏行业的增速仍然处于低位。

某种程度上说,游戏股的大涨,得益于审批制对游戏行业竞争生态的改变。

有一段时间,游戏的版号和发行都偏向于类注册制,网游可以说是满天飞,游戏在那个年代是一个门槛不算太高的行业。

随着游戏行业迈入审批制时代,内容审核趋严,总量开始控制,对研发技术与运营能力相对处于弱势的中小游戏厂商,形成了一定的挤出效应。

企查查数据显示,2018年注销、吊销的游戏公司为9705家。到了2019年,倒掉的公司数量达到了18710家,增长接近一倍。

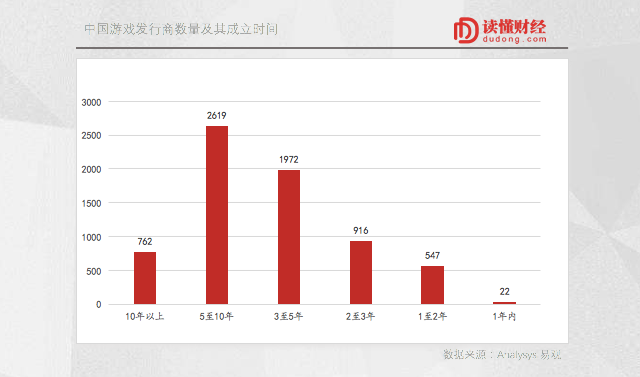

从增量来看,更是明显减少。根据易观数据,在中国近七千家游戏发行商中,绝大多数成立至今已有3至10年的历史。而近几年来,新成立的游戏发行商数目大幅下降,近1年内成立的发行商数目仅22家

被拦在中国游戏市场之外,何止中小游戏厂商,还有国外的游戏公司。

被拦在中国游戏市场之外,何止中小游戏厂商,还有国外的游戏公司。

版号新规下,进口游戏符合版号审批的难度提升。简单来说,为了满足国内游戏发行的标准,海外发行商需要投入更多时间和资源来调整产品。这也意味着,只有财力雄厚、游戏产品过硬的海外厂商,才能够承担起在中国发行游戏的风险。

从数据上看,审批制度进口游戏影响巨大。在版号停审前,2017年进口网络游戏版号有 465 个,2018年停审后,仅有53个,2019年也仅有185个。

进口游戏数量的减少,大幅提升了国产游戏在整个游戏市场的占比。2017-2019年,中国自主研发网络游戏收入占中国游戏市场总销售收入的比重,从69%提升至84%。类似的趋势很难在短期内得到改变。

竞争环境的变化,直接带来了行业集中度的提升。

根据极光数据显示,TOP10时长占比从2018年10月的61.7%,提升至2019年10月的 62.3%。从移动游戏市场TOP10 的市占率看,根据艾瑞咨询的统计,前十名厂商占全部中国移动游戏市场的总份额,从2016年的67.0%,2017年的73.8%,提升至2018年的78.9%。

从整个产业链来看,随着分发渠道的多样化,头部游戏厂商的议价能力在不断提升。

在传统分发渠道下,头部渠道商因握有大量用户资源,在游戏产业链中具备较强议价能力。比如,国内安卓渠道商“硬核联盟”通常收取50%的流水分成,远远高于App store、Google play、Steam等海外主流渠道商30%的分成比例。

但现在情况变了。一方面,随着今日头条、抖音等流量渠道的崛起,渠道本身的门槛在不断降低,渠道商的重要性相对弱化。

另一方面,由于用户与游戏的接触更加紧密,优质游戏内容也将成为渠道商吸引用户、提高用户留存率的重要筹码。

也正因为如此,2020年3月华为开发者联盟宣布将推行全新的分成政策。针对游戏应用开发者,前两年可获得85%的分成比例,后续分成比例为70%。除了华为外,字节跳动也给予了研发团队更好的分成比例,最高比例可达70%。

总体来说,无论是竞争环境的改变,还是产业链地位的提升,国内的头部游戏公司走出低谷,已经是一件大概率事件了。

然而,在去年大部分时间里,类似的变化并未被二级市场充分察觉。这也给了冯柳押注游戏行业的机会。

/ 02 /一次“冯柳”式的抄底

冯柳把一家公司股价的下跌,分为杀估值、杀业绩和杀逻辑。

其中,杀估值的投资机会最好,因为跌下来后导致其下跌的因素就解除了。杀业绩是其次,只要针对其经营节奏和变化,进行投资也是很好的机会。

过去几年,A股游戏公司正是经历从杀估值到杀业绩。

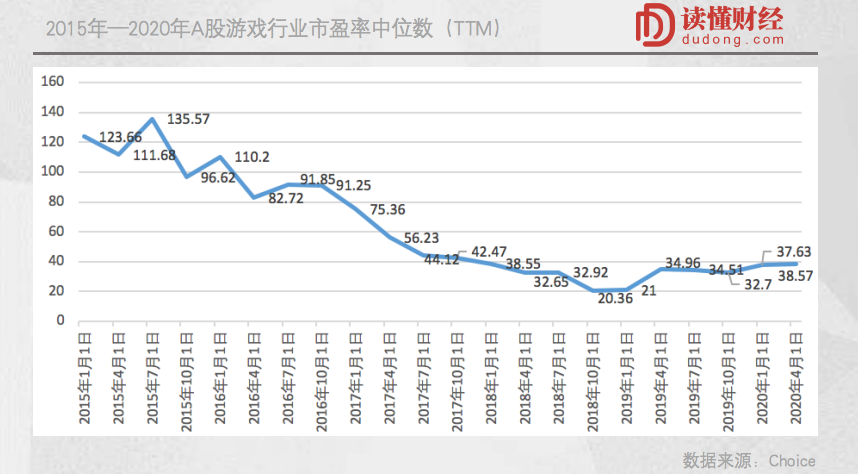

从估值来说,2015年-2017年A股游戏行业的PE(TTM)始终维持在50X-140X的区间。

高估值的一个很重要原因是,整个行业利润增长表现不错。2014年—2017年,A股游戏公司扣非净利润增速的中位数分别为18.39%、21.84%、70.96%。

随着2017年行业增速下滑,叠加资本市场偏好逐渐转向稳定增长的白马股,游戏行业的估值开始逐渐走低。这就是所谓的“杀估值”阶段。

在这个过程中,受版号发放暂停影响,2018年游戏公司的业绩出现大幅下滑。当年,A股游戏公司扣非净利润增速的中位数为-14.07%。

也正因为如此,2018年A股游戏公司平均下跌幅38.32%,远高于上证指数全年跌幅。行业PE更是达到历史最低点。这个阶段就是“杀业绩”。

事实上,在2019年上半年,游戏行业竞争环境的变化对头部游戏公司的积极作用,已经在业绩上得到了显现。比如,2019年上半年完美世界扣非净利润增长25.47%,三七互娱扣非净利润增长31.31%。

事实上,在2019年上半年,游戏行业竞争环境的变化对头部游戏公司的积极作用,已经在业绩上得到了显现。比如,2019年上半年完美世界扣非净利润增长25.47%,三七互娱扣非净利润增长31.31%。

随着半年报的发布,二级市场开始有人注意到游戏公司的变化,冯柳正是其中之一。某种程度上说,买入游戏股,是一次典型“冯柳”式的抄底。

至此,A股游戏行业反弹拉开序幕。2019年7月,三七互娱股价开始上涨,至今涨幅166%;2019年8月,吉比特(SH:603444)股价开始启动,至今涨幅78%;2019年11月,完美世界股价开始躁动,至今涨幅72.74%;同月,世纪华通股价开始上涨,至今涨幅接近60%。

尽管股价涨得凶,但现在早就过了投资A股游戏公司的最佳窗口。

毕竟,目前A股游戏行业的市盈率中位数已经超过38倍。要知道,作为中国最好的游戏公司腾讯也才只有36倍。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论