文|五谷财经

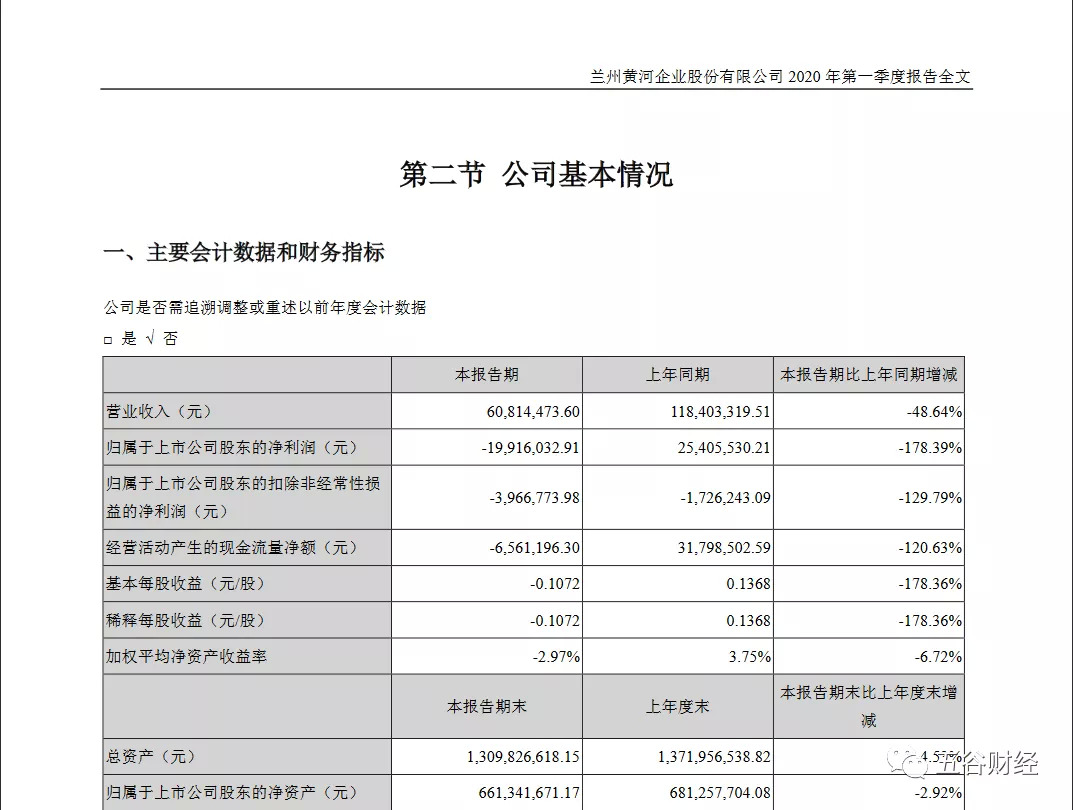

日前,兰州黄河发布了2020年第一季度报告,实现营业收入约为0.61亿元,与去年1.18亿元相比,下滑49%左右;归属于上市公司股东的净利润约为-1991.6万元,相较于2019年第一季度2540.55万元,降幅在178%左右。

实际上,由于疫情因素影响,兰州黄河2020年第一季度业绩不佳,也在意料之中,其他啤酒上市公司的业绩同样受到了一定冲击。

国盛证券就在研报中表示,受疫情影响,预计2020年第一季度珠江啤酒的销量同比减少30%-40%,由于产品结构改善预计收入增速下降幅度低于销量端,但是,中长期结构升级趋势不变。

而华润啤酒则在公告中披露,华润啤酒截至2020年2月29日止两个月之未经审核综合营业额及未计利息及税项前盈利,相较于2019年同期,降幅各在26%及42%左右。

“与白酒上市公司不同,啤酒企业2020年第一季度业绩都在下滑,且4月也没有明显好转的迹象,”一位长期聚焦食品饮料行业的证券从业人士告诉《五谷财经》,如今境外疫情输入压力依然较大,国内主要城市的管控并未放松,餐饮、夜场等消费渠道依然停滞,啤酒企业2020年二季度业绩可能还会受到影响。

资料显示,兰州黄河从事啤酒、麦芽、饮料的生产与销售,主要产品为“黄河”、“青海湖”系列啤酒和“黄河”系列麦芽等,啤酒和麦芽的产销占全部主营业务的90%以上;兰州黄河的经营模式为从产品研发到原料采购再到啤酒和麦芽生产,最后到产品销售。

与珠江啤酒、重庆啤酒一样,兰州黄河也是一家区域性的品牌啤酒生产企业,产品主要在甘肃和青海两省进行销售。

然而,2019年,甘肃省的啤酒市场容量较去年同期下降约20%,青海省的啤酒市场容量较去年同期下降约18%;在甘肃省和青海省,兰州黄河的主要竞品仍为雪花啤酒和青岛啤酒,三家合计销量约占甘青市场总容量的91%左右。

不过,兰州黄河方面也坦言,虽然凭借“黄河”系列产品和“青海湖”品牌系列新品以及良好的品牌影响力和产品质量,顶住压力,在甘青两省啤酒市场一直占据着近三分之一的市场份额,但近两年来,与全国性品牌啤酒相比,由于广告投放覆盖范围与销售投入能力等方面的限制,公司啤酒市场份额有所下滑。

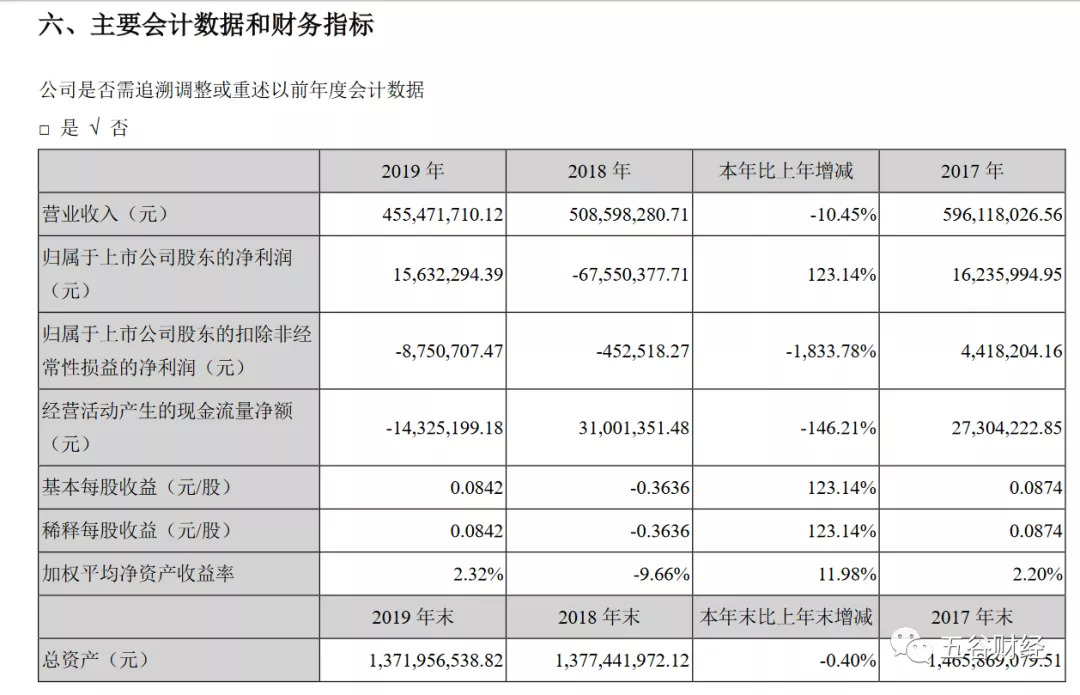

数据显示,2019年,兰州黄河实现营业收入不到4.56亿元,与去年5.09亿元相比,降幅在11%左右;归属于上市公司股东的净利润约为1563万元,而2018年则为-6755万元,成功扭亏为盈。

虽然2019年兰州黄河扭转了亏损局面,但是,归属于上市公司股东的扣除非经常性损益的净利润仍为负数,即主业依然亏损。

兰州黄河方面指出,2019年,为应对日益激烈的市场竞争和多种不利因素带来的挑战,按照年初制定的经营方针和计划,公司啤酒主业继续采用集团化运营模式,由“黄河啤酒集团”按照“产销分离、资源统一调配、业务垂直管理、职责明确、分工负责”的原则,对作为产品中心的各啤酒生产工厂进行管理,统一调配资源、安排生产,统筹调配各类产品销售、满足市场需求。

比如坚决贯彻差异化的市场竞争策略,提出要以突出产品地方特色与独特地域优势为原则来提高产品力,持续推进产品结构优化与调整。

在对原有“黄河”和“青海湖”双品牌系列中高档产品进行品项优化与升级的基础上,兰州黄河又研发推出“丝路全麦”、“全麦精酿”等高档及中高档系列新品,使双品牌下所有系列产品融入了更多的地域特色,产品结构更加趋于完整、合理,产品力得到有效提升。

同时,持续发力电商销售渠道,京东自营、京东旗舰店和天猫旗舰店三家网店销售的均为双品牌中高端系列产品,销量较2018年同期大幅提高,完成年度计划销量的近150%,其中“青海湖”品牌产品占比超过八成。

数据显示,2019年,兰州黄河的啤酒销量11.5万千升,实现销售收入3.1亿元。但是,兰州黄河的啤酒产销量仍较2018年有所下滑,市场份额有所下降。

在兰州黄河看来,作为区域性品牌,其在广告投放覆盖范围与销售投入能力等方面劣势依旧非常明显,市场竞争压力巨大,再加上原辅材料价格持续上涨、人力资源成本逐年上升、中高端餐饮消费拉动能力下降等因素影响,啤酒产销量才会下滑。

评论