文|GPLP犀牛财经 蔚芮

你永远不知道,一家上市公司接下来会有什么“神操作”。

近期,拉卡拉的大手笔操作引起了市场的关注,成为资本市场的“风云企业”。

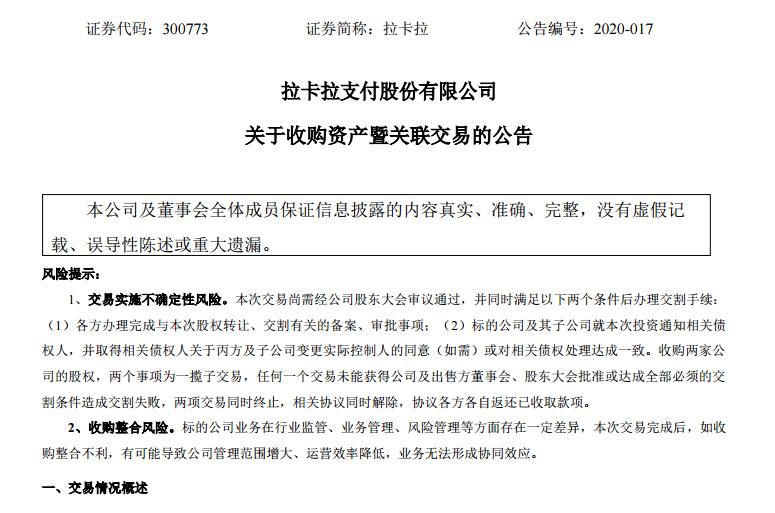

2020年4月9日晚,拉卡拉支付股份有限公司(以下简称“拉卡拉”或“公司”)发布公告称,公司计划用自有资金收购关联方西藏考拉金科旗下广州众赢智能科技有限公司(以下简称“广州众赢”)、以及西藏考拉科技等四方持有的深圳众赢维融科技有限公司(以下简称“深圳众赢”)100%股权,分别作价人民币190,941.4万元和20,746.8万元,共计21亿元人民币。

与此同时,2020年4月9日晚,拉卡拉在公布2019年年报的同时还公告,将一次性拿出8亿元现金分红,拟以4亿股总股本为基数,向全体股东每10股派发现金红利20元,分红总额已相当于公司2019年归母净利润。同时,以资本公积金向全体股东每10股转增10股。

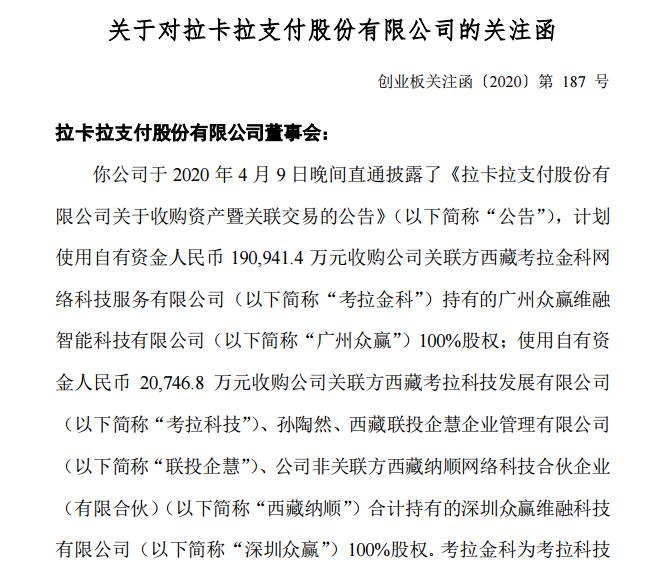

21亿元收购及8亿现金分红,这让拉卡拉引起了深交所的关注——2020年4月10日,深交所针对拉卡拉此次收购下发关注函,要求拉卡拉说明此次收购相关的具体事项,包括重新收购剥离公司的原因,以及标的公司的经营情况,本次交易作价的公允性和合理性,是否存在向大股东输送利益的情形等。

拉卡拉花式操作的背后到底是什么目的呢?

C端见顶,B端不乐观

关于深交所的问询,2020年4月14日晚,拉卡拉逐一回复。

对此,拉卡拉表示,公司收购关联金融科技公司系战略发展需要,收购为净资产收购,价格较为公允,未增加公司商誉,也未损害公司利益。

事实果然如此吗?

让我们从头说起。

2020年4月9日晚间,拉卡拉(300773.SZ)公布2019年年报,这是拉卡拉上市以来的首份年报。

根据其2019年年报显示,拉卡拉营业收入为48.99亿元,同比减少13.73%;归属上市公司股东的净利润为8.06亿元,同比增长34.50%。

从财务数据来看,拉卡拉的首份年报表现的还不错。但是漂亮的财报背后仍有隐忧,尤其是其“清仓式”分红、重新回购剥离出去的公司等一系列“神操作”让人倍感质疑。

这与其主营业务很难进一步发展有关。

拉卡拉算是支付行业的元老。

2005年,孙陶然创立了拉卡拉。身为中国第三方支付元老级公司之一,历经10年亏损、3次上市失败,终于在2019年4月25日成功登陆创业板。

彼时,2005年拉卡拉刚成立的时候好不风光,其不仅赶上信用卡支付的黄金时期,凭借着提供信用卡还贷、便利的缴费等服务为商店引流,一时间快速崛起,而且,2011年,拉卡拉从央妈的手上申请拿到了支付业务许可证,同时结合其手上拥有的互联网支付、银行卡收单等多种类业务,成为了第一批央妈认可的全品种支付企业之一,可以全面进入收单市场,帮助商户收款。并且其还在2015年推出了拉卡拉智能POS等终端。

只是,伴随着后来支付宝及微信支付的发力,这让整个支付行业重新洗牌。

根据拉卡拉在2020年2月14日公开的数据显示,其收单业务市场份额占比约为4%,第三方支付行业内市场份额占比为8%,这与其当年的风光形成了鲜明对比,毫无疑问,在C端消费市场,拉卡拉正在逐步失去优势。

据拉卡拉招股书显示,2014年至2018年,拉卡拉个人支付业务收入分别为2.39亿元、2.11亿元、1.32亿元、9487.95万元和1.08亿元,占总营收比分别为26.21%、13.32%、5.16%、3.41%和1.90%,可以说是C端个人支付业务直线下滑。

这影响到了拉卡拉的业绩。

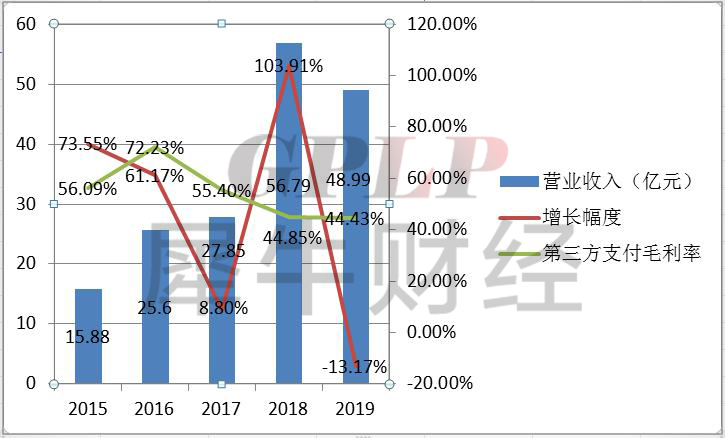

数据来源:wind

据拉卡拉招股书显示,在2019年之前,拉卡拉的营业收入一直保持着增长,特别是2018年,其营收增长速度达到103.91%,但是2019年其营收却出现下滑,同比下滑13.17%。

此外,拉卡拉的毛利率也在不断下滑,2016-2019年,拉卡拉主营业务第三方支付的毛利率分别为72.23%、55.4%、44.85%和44.37%。

于是,转型B端成为拉卡拉近几年的核心战略,并在2019年开始发力商户经营业务,意图打造新的业务增长引擎。

然而拉卡拉的B端战略能否成功吗?截至2020年4月,拉卡拉的B端业务发展如何?

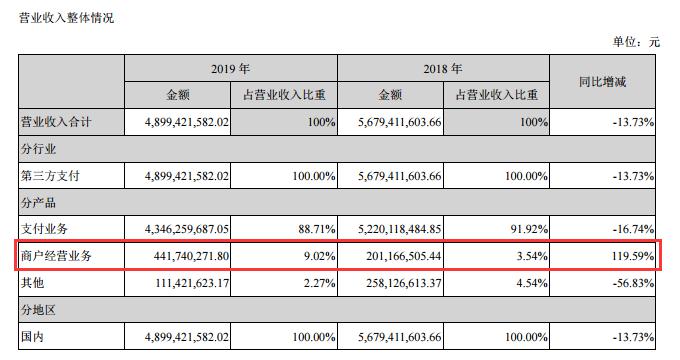

来源:拉卡拉2019年年报

据拉卡拉2019年年报显示,2019年拉卡拉商户经营业务收入为4.42亿元,同比增长了119.59%,但是其占总营收比不足10%,仅为9.02%。

也就是说,虽然B端业务增速明显,然而,在B端市场,面对支付宝、微信支付以及银联支付的发力及补贴,拉卡拉虽然也取得了一定成绩,然而却很难在实质收费上面体现,可以说,在资金体量不占优势的情况下,拉卡拉在B端的情况显然不乐观。

拉卡拉花式操作的主要目的:涉嫌向主要股东派现

上市企业盈利后,给股东的最好回馈莫过于分红。

根据拉卡拉的分红预案显示,拉卡拉以截止2019年12月31日总股份40001万股为基数,将向全体股东每10股派发现金股利人民币20元(含税),同时以资本公积金向全体股东每10股转增10股。

根据利润分配预案,拉卡拉将向全体股东分红的合计金额高达8亿元,等同于2019年归属上市公司股东的净利润8.06亿元。

基于此,拉卡拉的分红在市场内被称为“清仓式”分红。

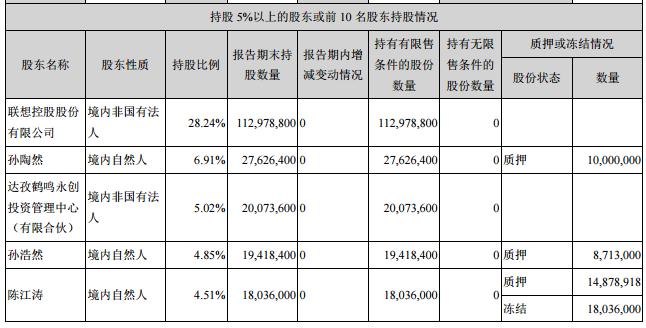

但是,GPLP犀牛财经通过阅读其2019年年报发现,根据其财报披露的股东情况,拉卡拉并没有实际控制人,第一大股东为联想控股、持股比例为28.24%,第二大股东为董事长创始人孙陶然,持股比例为6.91%,前十大股东持股比例合计达到65.63%。

而市场上流通的股数仅为4001万股,截至2019年股东总人数为2.6万人,也就是说,市场上2万多散户只能分到8000多万元。

基本上“分红”的主要目的就是给主要几个股东的红利。

对此,市场上网友股民纷纷表示,拉卡拉的豪横清仓式分红,客观上都流到了大股东手中。

来源:拉卡拉2019年年报(拉卡拉的主要股东介绍)

其实,早在2019年12月27日,拉卡拉公布2019年业绩预告的时候,就发布公告公示了其分红的预案,而且在2019年12月27日后,受到分红刺激,拉卡拉的股价大涨。

不过,由于大股东联想控股以及孙陶然等均有三年股份锁定自愿承诺,这或意味着他们不能就此套现,但仍可以通过此次分红预案获得不错的现金回报。

与此同时,监管部门也对拉卡拉的“清仓式”分红产生质疑。

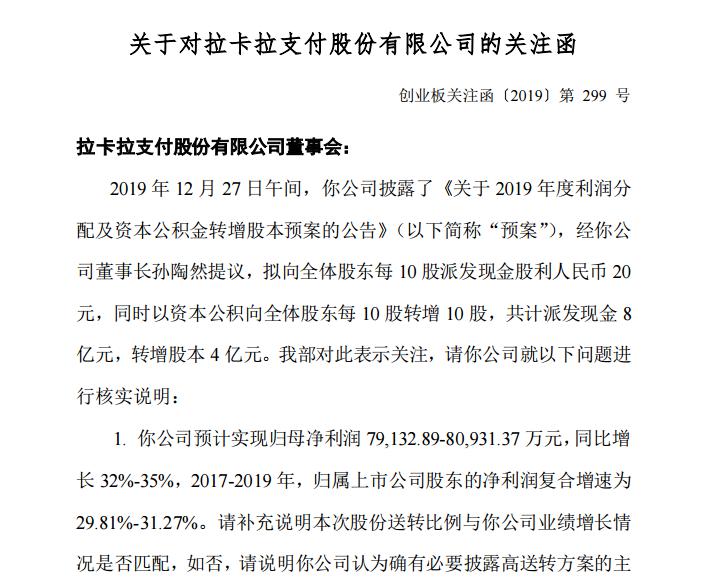

来源:拉卡拉公告

2019年12月30日,深交所就对拉卡拉下发了关注函,要求其说明本次股份送转比例与公司业绩增长情况是否匹配,如否,请说明公司认为确有必要披露高送转方案的主要考虑及其合理性,在上市当年披露高送转预案的目的,是否存在炒作股价的情形。

同时,要求其说明请在第三方支付产业升级项目尚需依赖募集资金建设的情况下,上市当年即进行高比例现金分红的合理性和具体考虑,派发 8 亿元现金是否会对募投项目建设进度产生影响,是否存在为向主要股东派现而损害上市公司利益的情形。

老马也吃“回头草” ,21亿元并购意欲何为?

除了花式分红,拉卡拉更让人匪夷所思的是,其花21亿元吃“回头草”的行为。

在其发布2019年年报的当晚,拉卡拉还发布了一则收购资产的公告。

来源:拉卡拉公告

根据拉卡拉公告显示,拉卡拉分别拟以19.09亿元和2.07亿元收购广州众赢维融智能科技有限公司(下称“广州众赢”)、深圳众赢维融科技有限公司(下称“深圳众赢”)100%股权。

广州众赢和深圳众赢分别成立于2016年8月和2016年5月,成立时均为拉卡拉全资下属企业。

此后,为了顺利上市,拉卡拉特意在IPO上市前剥离了10家金融增值业务公司中的两家,据据拉卡拉2019年IPO时候的招股书显示,拉卡拉此次收购的标的广州众赢和深圳众赢,正是其在IPO前剥离出去的,当然,这就是如今拉卡拉准备花21亿元要并购的两家企业。

关于剥离这两家企业的原因,拉卡拉曾在招股书中解释,剥离公司中的北京拉卡拉、广州拉卡拉小贷的小额贷款业务发展迅猛,属于资金密集型业务,将剥离公司的业务剥离出去,有利于发行人进一步专注于发展第三方支付业务的主营业务,符合全体股东的利益,具有商业合理性。

然而,此次花21亿元并购,拉卡拉却在发布的收购公告中表示,“广州众赢和深圳众赢通过多年经营,在金融科技领域积累了丰富的运营经验,形成了业内领先的风控能力,重视合法合规经营,其业务具有良好的稳定性和可持续性。”

仅一年多时间,同样的两家公司,对于其剥离与收回,拉卡拉对两家公司的态度发现如此大的变化,这不免引起市场质疑,拉卡拉是否涉嫌利益输送?

对此,深交所就火速下发关注函,要求拉卡拉说明:剥离与收回等内容逻辑上不一致的原因,公司信息披露是否真实、准确,是否存在误导性陈述;并且要求说明本次收购是否存在监管套利,是否有损上市公司利益。

来源:拉卡拉公告

从第三方支付的元老企业之一,到如今主营支付业务日薄西山,拉卡拉不聚焦主营业务突破反而一系列花式操作,这不仅让人怀疑,拉卡拉是在变相套现吗?

拉卡拉的遭遇令人感慨。

评论