文|文娱商业观察 浮萍

微博又爆出大瓜,疑似言情小说套路!

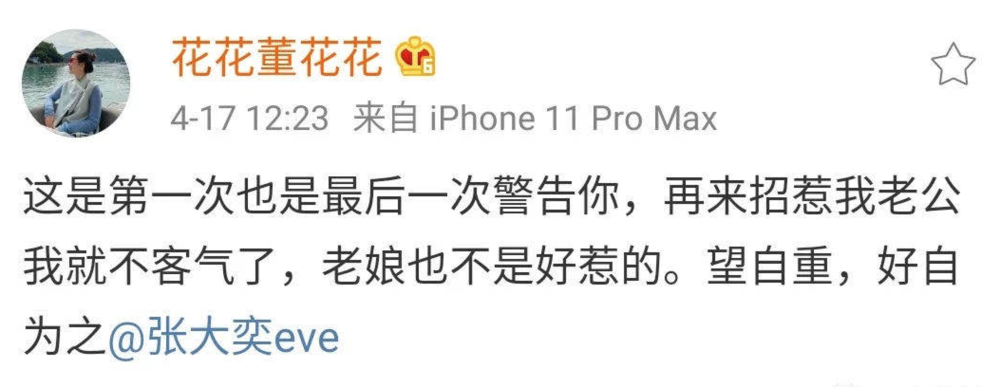

4月17日中午,微博ID为“花花董花花”的网友发微博向网红张大奕喊话:“这是第一次也是最后一次警告你,再来招惹我老公我就不客气了,老娘也不是好惹的。望自重,好自为之。”并且艾特了张大奕。

“花花董花花”是谁?

根据其微博日常分享的博文信息来看,高度疑似国内某电商平台的总裁夫人,因此这一事件也被网友解读为“正宫手撕张大奕”。

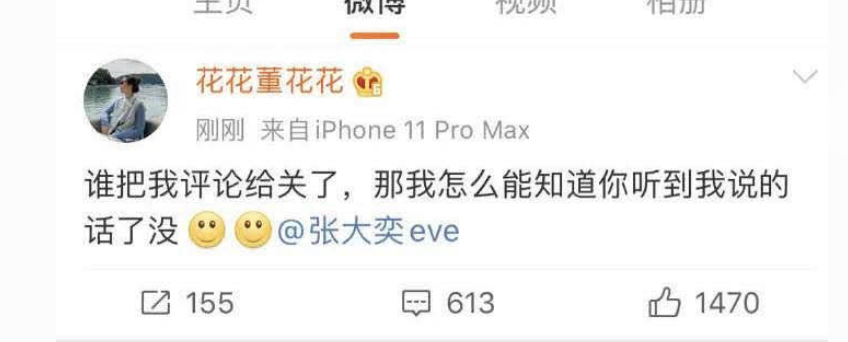

截止到目前张大奕方面给出的回应是误会,当事人“花花董花花”的微博也遭到了限流,网友还晒出微博截图,称因为在张大奕微博下面评论而被“禁评三天”,从这些细节可以看出微博在力保张大奕。

张大奕背后的如涵、微博和阿里系资本版图也浮出水面,其复杂之关系也耐人寻味。

初代网红电商6年养成记:张大奕年均创收5亿元

张大奕可以说是中国初代电商网红,也是李佳琦、薇娅之前最为知名的电商博主。

张大奕早年出身杂志模特,因为懂得私服搭配、性格也比较讨喜,经常接到一些服饰类的邀约合作,最终在2014年7月和冯敏一起开了第一家淘宝网红店,也就是如涵电商的前身,开始全身心的投入到网红电商领域。

之所以说张大奕是初代网红电商,是因为其电商模式是自己设计、自己整合供应链、自己在微博上曝光出售,属于自营模式,与李佳琦、薇娅的代理商超模式截然不同。

这种自营模式的好处是粉丝粘性强,基本上都是冲着博主的个人审美品位去的,所以购买也比较积极;同时自己全程把控,在商品的品质方面也能比较好的把控,遇到投诉问题少,商品的毛利率也相对较高。

自营模式的弊端是太重,对供应链的要求比较高,一般的小博主是搞定不了的,只有张大奕这种头部主播才能拥有完整地操作能力。

赶上了微博图文电商时代的红利,张大奕在2015年和2016年迅速崛起,曾经创造上线新品2秒钟内即被顾客“秒光”,2小时卖出近2000万的等媒体报道事项,可以说她是微博导流-淘宝变现的电商模式代表人物。

这样的头部电商博主的挣钱能力也是惊人的。

2016年,如涵控股和张大奕合资成立了“杭州大奕电子商务有限公司”(以下简称大奕电商)。如涵控股通过“杭州涵意电子商务有限公司”在大奕电商中控制51%的股权;张大奕(本名张奕)通过“杭州无乃以对贸易有限公司”在大奕电商中占股49%。

根据如涵的财报资料显示,2016年大奕电商的营业收入为2.29亿元,净利润为4478.32万元;2017年上半年的营业收入为1.32亿元,净利润为1819.2万元,挣钱能力相当可观。

由于如涵电商2018年就从新三板摘牌了,近些年份的数据只能参考其去美股上市的一些公开财报材料。

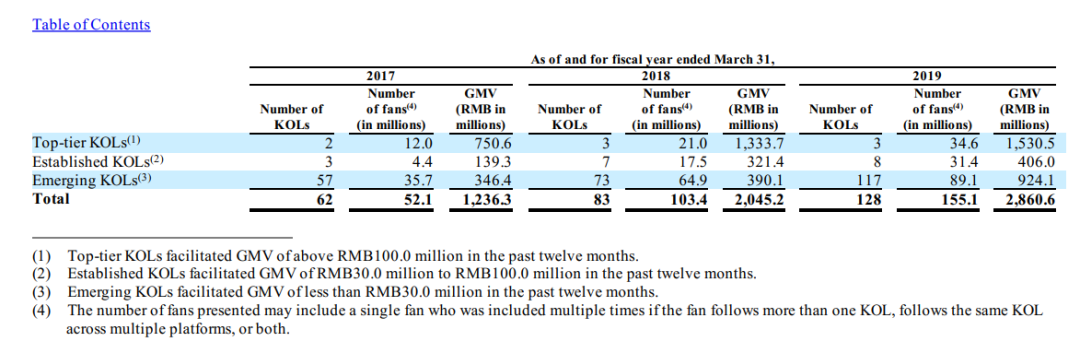

根据如涵自己的定义,年GMV在1亿元以上的是顶级KOL(也就是网红电商),2017年仅有2个人符合要求,年营业额7.51亿元,这意味着张大奕年均营业收入月3.75亿元;2019年符合这一要求的共有3人,分别是张大奕、大金、莉贝琳,三人共计创造的GMV为15.31亿元,这意味着张大奕平均年创造GMV5.1亿元。

高度依赖张大奕,如涵控股大跌8%

虽然微博上关于这件事情的话题已经被限流了,但是这件事情对于张大奕来说影响也十分严重,牵连到张大奕背后的如涵控股。

如涵控股被称为“网红电商第一股”,因拥有张大奕等,众多的签约网红而出名,又被称为“网红制造工厂”,截止2019年末其拥有159名KOL,涵盖头部、中腰部众多KOL类型。

但是要说挣钱,还得靠张大奕等少数几个人。在如涵电商自营模式的2018年以前,这种现象尤其明显。比如张大奕2016年创收2.29亿元就占到如涵当年营收4.45亿元的比重超过50%,一个人扛起一家上市公司。

如今如涵赴美上市之后就再也没有公布张大奕的收入明细,但是以张大奕为代表的头部KOL依然是如涵创收的主力。如涵控股在2017财年、2018财年、2019财年前三季度,顶级KOL贡献的GMV占比分别为60.7%、65.2%、55.2%。

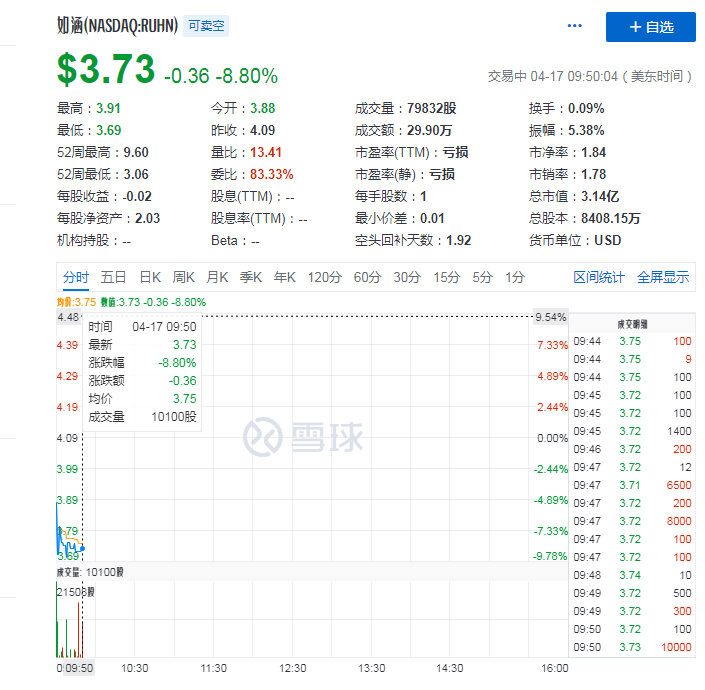

因此张大奕事件一出,如涵控股的股价闻声下跌。在今天盘前的跌幅一度超过10%,如今已经收窄,截止发稿时下跌8%,相较于2019年IPO时的12.5美元/股,如今的股价已经下跌超过70%。

如涵控股之所以如此被美国资本市场看轻,一方面是大环境的原因。如今遭受疫情的影响,美股市场急速下跌,各种概股的股价也断崖式下跌,像如涵这种公司的下跌也符合逻辑。

但是更多的是MCN行业自身难盈利的问题。如涵控股成立四五年来直到2019年9月30日的2020财年第二季度才首次盈利,经调整归属于母公司的净利润为人民币248万元,此前一直都处于严重亏损状态。

文娱商业观察此前撰文《MCN遭爆炒、李佳琪1.3亿买豪宅,A股网红经济的含金量到底如何?》分析国内MCN现状发现,越是股价遭爆炒的上市公司,业绩反而不佳,这表明至少在目前阶段,MCN还没有到全面盈利时刻。

网红电商的故事还需要更长时间的沉淀。

评论