记者 |

编辑 | 陈菲遐

“味动力”母公司湖北均瑶大健康饮品有限公司(下称均瑶乳业),正尝试第三次登陆资本市场。

此前,均瑶乳业曾因为单一产品依赖的问题被市场质疑其成长性。如今均瑶乳业披露的2019年业绩进一步证实了这种担心。更严重的是,均瑶乳业为自己开出的“药方”恐怕不那么对症。在销售已经承压情况下,继续扩张产能,不仅不能解决面临问题,还会加重成本负担,侵蚀利润率。

募资项目必要性存疑

均瑶乳业成立于90年代,是民营企业均瑶集团旗下子公司。公司目前主要产品为“味动力”系列常温乳酸菌饮品。

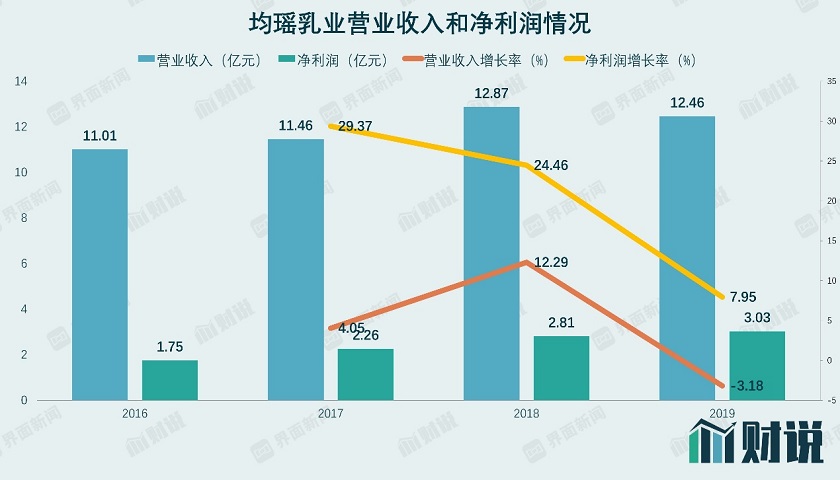

根据招股书,均瑶乳业2019年的营业收入为12.46亿元,首次出现增长下滑。归母净利润为3.04亿元,同比增长7.97%。而此前两年,均瑶乳业归母净利润增长都在20%以上。2019年均瑶乳业业绩增长已经显露疲态。

现金流方面,均瑶乳业经营性现金流在2019年略有下滑,但仍然高于同期利润。这主要是公司对下游经销商采用“先款后货”方式结算,同时对上游供应商则采用“先货后款”方式结算。这样一来,就使得均瑶乳业经营性现金流普遍高于当年净利润。

正因如此,均瑶乳业账面现金一直呈现快速增长趋势。2019年末,公司账面现金已经达到了10.62亿元,几乎是2016年的三倍。这还是在均瑶乳业2018和2019年累计向股东分红1.8亿元的基础上,如果没有分红,均瑶乳业资金会更充裕。均瑶乳业的资产负债率也只有30%,而且呈逐年下降趋势。

均瑶乳业在资金方面较为健康,但这也表明,均瑶乳业上市募集资金项目的必要性成了重要问题。

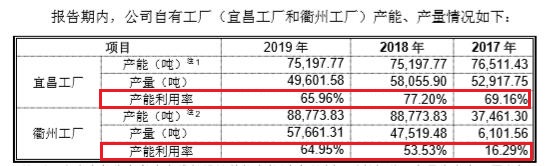

本次IPO,均瑶乳业拟募集11.99亿元。其中,约有8亿元将用于两个生产基地建设项目,其余资金将用于品牌升级建设项目。但令人不解的是均瑶乳业目前产能利用率只有65%左右,继续扩张产能真的有必要吗?

均瑶乳业有两家自有工厂,其中衢州工厂是2017年才开始投产,2019年产能利用率达到64.95%。另一家工厂的产能利用率也只有65.96%。

对于产品利用率低,均瑶乳业给出的解释是:“常温乳酸菌饮品销售具有明显的淡旺季特征,通常每年7月-9月和12月-次年2月为销售旺季,一般需提前一到一个半月备货。因此,在旺季到来前及旺季期间,公司自有产能有限的问题凸显,存在相关生产线实际持续满负荷开工运作却无法满足需求的情况。”

从2019年单季营业收入数据来看,均瑶乳业的确在一季度、三季度营业收入占比较大,分别占到了当年营业收入的31.22%和24.32%。不过,其他两个季度也达到了了22%左右,差距并不太大。而且,均瑶还有约40%的产品是由代工厂完成的。如果在旺季出现产能缺口,完全可以通过代工厂补上。这样看来,均瑶平均65%的产能利用率就明显偏低,用淡旺季解释说服力并不强。

而且,均瑶乳业本次募资新增的产能将达到20万吨,现有产能约16万,意味着未来均瑶的乳业产能将扩张一倍还多。可是,目前均瑶乳业的销售已经出现下滑,新增产能能否转化为销售前景并不乐观。

而新增产能之后带来的固定资产折旧增加将会给均瑶乳业的利润率带来沉重打击。据招股书披露,本次募集资金投向涉及新增土地、厂房及设备,募集资金投资项目实施后均瑶乳业每年将增加 5210 万元折旧摊销费用,而 2019 年的折旧摊销费用只有1742 万元。

单一产品依赖,增长现瓶颈

均瑶乳业主要面临的挑战,在于成长性。

一直以来,均瑶乳业的营收主要来自于“味动力”系列产品。2017 年至 2019 年,公司“味动力”系列的销售收入分别为 11.1亿元、12.4亿元和 11.1亿元,占当期主营业务收入的比例为 97.53%、96.51%和 89.48%。“味动力”贡献的营业收入在2019年下滑10.5%,很明显已经出现了产品老化的迹象。

均瑶乳业也意识到了自己产品单一,抗风险能力差的问题,近年来陆续推出多款新产品,但产品矩阵的扩张并不顺利。

“奇梦星”系列乳酸菌饮品是均瑶2017年推出新产,是所有新品中最成功的一个。2019 年“奇梦星”系列实现销售收入5142万元,同比增长 387.13%。但是5000余万的营业收入,短期内还无法填补“味动力”增长放缓留下的空缺。除此之外,均瑶乳业推出的产品大多以失败告终:“沁饮”乳酸菌是2016 年推出的新品,最终由于销售未达预期,于 2017年停产;“奇梦星”系列膨化食品的营业收入也在2018大幅下滑48.52%,在2019 年停产。

很明显,随着“味动力”产品老化,新系列又不能及时跟进,未来一段时间均瑶乳业的成长性着实堪忧。这家公司的业绩其实已体现了这一点。

首先是预收账款的大幅下降。

2019年,均瑶乳业的预收账款为1.53亿元,与上年同期的2.04亿元,下降25%。公司给出的原因是2020年农历春节在1月25 日,春节备货的订单在2019年12月发货量较大,已冲销大部分预收账款,故期末预收账款余额相对较小。

但这样的解释,无法掩盖增长放缓事实。

按照均瑶乳业收入确认原则:在货物发出、经销商验收后即可确认收入。也就是说,均瑶乳业12月末的收入包含了春节旺季的消费,而2019年初的春节旺季,发货也主要在2019年。那么,2019年的销售实际上包含了两个春节旺季,应该是业绩大年。但均瑶乳业2019年营收仍然下滑3.18%,足见销量增长遇到了瓶颈。

均瑶乳业的业绩恶化还体现在经营效率上。均瑶乳业的运营周期从2016年的24.2天,增加到了2019年的36.9天。运营效率变差主要体现在存货周转效率变低。存货中的产成品从2017年的255万增加到2019年的1672万元,增长接近6倍。虽然存货总量不大,但趋势仍不容忽视。

均瑶乳业经销商大量退出也是增长承压的体现。2019年,均瑶乳业的经销商数量从1404个下降到1306个。过去三年,每年新增经销商数量和退出经销商数量占到了全部经销商三分之一还多。三年以上的经销商只占了不足40%。而且,经销商平均收入也在下降。通常经销商难以盈利才会退出,可见,均瑶乳业的产品在市场中竞争力并不强。

乳业专家宋亮认为:“饮料市场生命周期短,而常温乳酸菌饮料进入门槛低,既没有技术壁垒,也没有资金壁垒。”这恐怕就是均瑶乳业面临成长压力的根本原因所在。

评论