文|IASC研究部

2020年以来航空产业已整体跌幅过半。全球范围内的航空公司和航空制造业面临巨大财务压力,甚至破产危机。根据国际航空运输协会(IATA)的数据,大多数国家的航空公司只有两到三个月的现金储备。

4月下旬,航空产业2020年的第一份成绩单——第一季度财务报告将会密集出炉,届时我们将能通过数据变化更系统、全面地了解新冠病毒疫情对全球航空产业链各个层面的深度影响。这会帮助我们更好地判断中国航空产业如何积极调整,应对挑战。

哪些板块和公司值得关注呢?下面IASC研究部从收入、市值和估值水平等方面展示航空各大板块数据变化。

数据来源:雅虎财经, CapitalIQ, IASC研究部 Lunny整理

1. 航空公司板块

累计下跌:61%

数据来源:雅虎财经, CapitalIQ, IASC研究部 Lunny整理

国际航空运输协会(IATA)4月14日发布最新报告预测2020年全球航空客运收入将下跌55%至2,570亿美元。

“随着危机规模扩大, V型快速复苏的难度很大。实际上,这将会是一次U型缓慢复苏,国内航线的复苏速度将比国际航空更快。我们会损失一半以上的乘客收入,相当于3,140亿美元。仅在第二季度,航空公司就会消耗掉610亿美元的现金储备。如果没有紧急救济,许多航空公司将无法生存,无法引领经济复苏。”国际航协总干事兼首席执行官Alexandre de Juniac先生说。

上周美国联邦政府通过援助航空业的刺激方案,包括250亿美元的员工工资支持,另外250亿美元的贷款,以及超过100亿美元的货运航空贷款。援助也包含附带条件,包括赋予美国政府优先购买航空公司股份的权利。

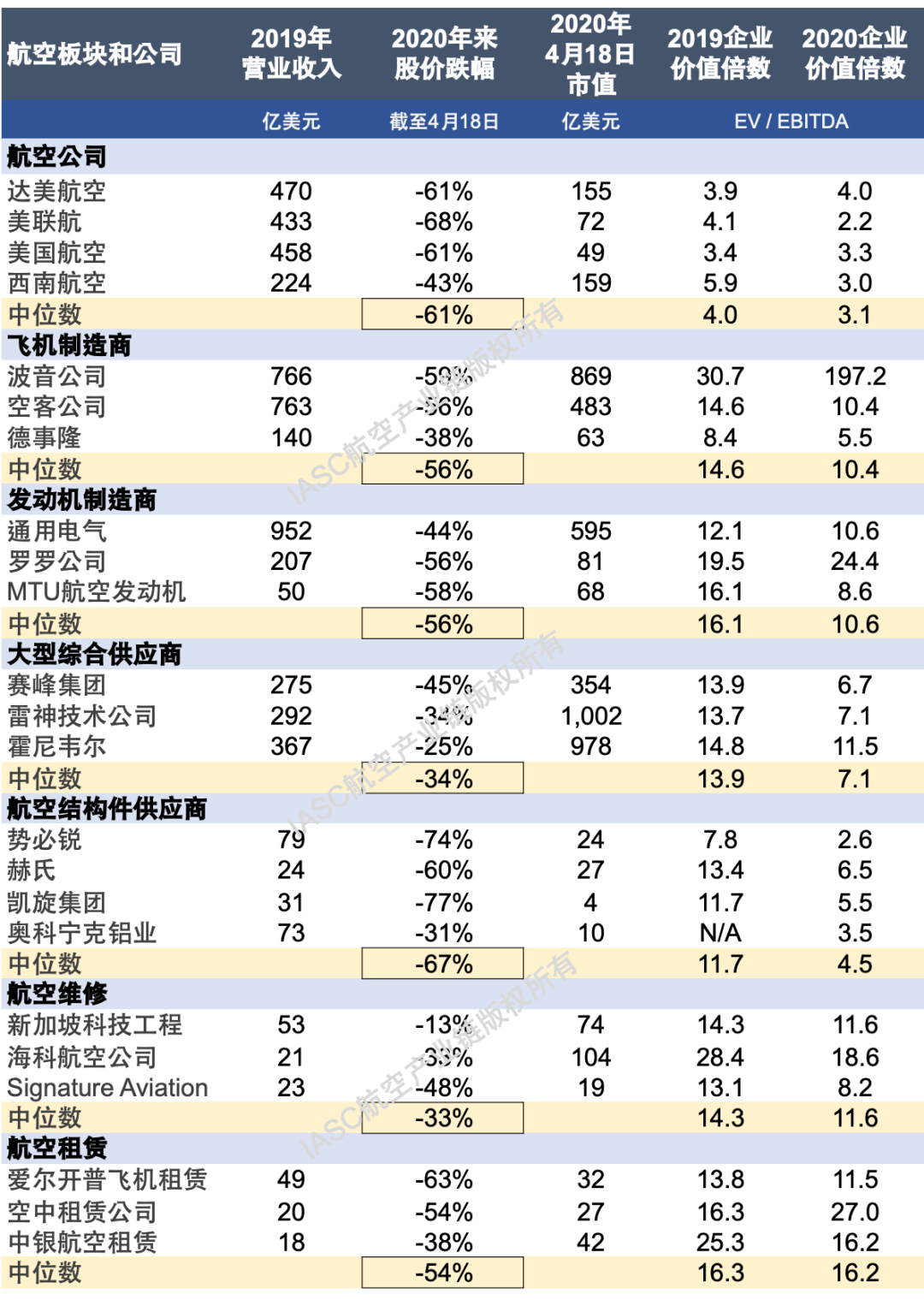

2. 飞机制造板块

累计下跌:56%

数据来源:雅虎财经, CapitalIQ, IASC研究部 Lunny整理

空客公司在2020年整个2月份未能进账新的飞机订单,这种“交白卷”的情况在过去比较罕见。空客公司的新飞机交付量也低于2019年同期。2月份空客公司共交付了55架飞机,3月份交付了36架。2020年一季度总交付量只有122架。

4月9日,空客公司把产量下调三分之一,A320、A330和A350的产量分别被调整为每月40架、2架和6架。波音公司也宣布计划将其宽体客机波音787的产量从2019年每月12架减少到10架。过去2个月,波音公司的股价急转直下,已经拦腰跌去超过50%。原定于2020年夏天的737 MAX复飞也被延后。

经营现金流缩水会引发市场(评级机构)对整个行业和重点企业的信用风险进行重新评估,会导致企业的债务成本提高。3月13日,三大评级机构之一的惠誉国际宣布将波音公司的信用评级列入负面观察名单。早在今年1月,惠誉国际和同为三大评级机构的穆迪、标准普尔同时把波音信用评级下调至可投资级的最低一档。

3. 发动机制造板块

累计下跌:56%

数据来源:雅虎财经, CapitalIQ, IASC研究部 Lunny整理

民航客机发动机市场高度集中,产业链也分为多个层级。第一层是发动机OEM,窄体客机发动机主要由法国赛峰、通用电气和雷神技术公司提供,而宽体客机发动机主要供应商是通用电气和罗罗公司。发动机OEM下面的第二层是发动机子系统制造商,包括德国的MTU航空发动机、美国的伍德沃德以及日本的IHI。

再下面第三层是发动机零部件供应商,包括GNK,日本三菱重工以及中国的无锡航亚科技等等。最后一层是材料供应商,比如股神巴菲特在2015年收购的锻造和铸造供应商PCC。Arconic和ATI等公司为航空部件提供高科技合金材料。

发动机板块受疫情影响比较直接,因为他们的新产品和售后服务都会直接面向终端客户航空公司。发动机板块目前估值水平相当于2020年预期营业利润的11倍。该板块在2019年底的估值倍数是16倍。

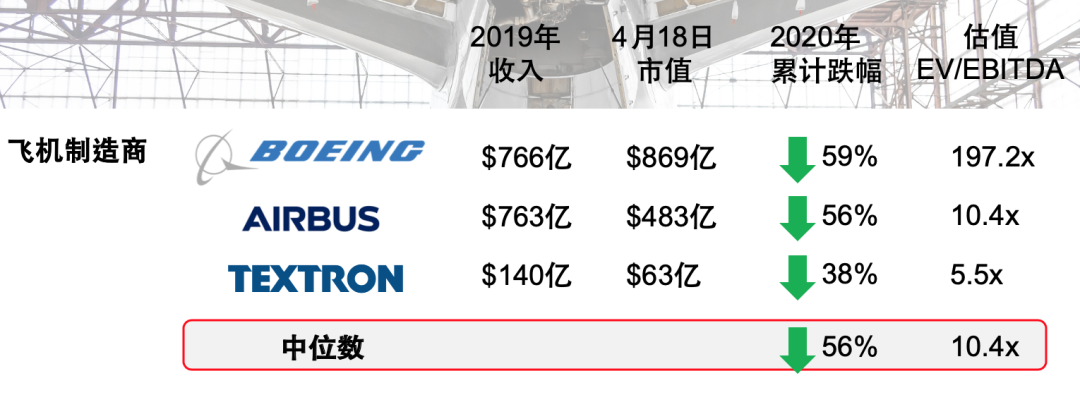

4. 大型综合供应商

累计下跌:34%

数据来源:雅虎财经, CapitalIQ, IASC研究部 Lunny整理

大型综合工业集团,如法国赛峰、雷神技术公司和霍尼韦尔通过数十年的并购和发展,所涉及的细分领域非常综合,包括航空动力系统、航空电子系统、航空结构件、航空内饰系统和起落架系统等等。

2020年4月3日,原雷神公司和联合技术公最终完成换股合并,成立雷神技术公司,总市值超过1,000亿美元。雷神技术公司的业务分为四部分,包括柯林斯宇航(航电、航空结构、内饰、机械系统、动力控制)、普惠公司(飞机发动机和辅助动力系统)、雷神情报与航天以及雷神导弹与防御。

大型综合供应商因为规模效应和业务多元化,比专注在航空航天领域的供应商要更能应对这次危机。大型综合供应商的竞争优势明显 —— 通过一系列产业链中横向和纵向的并购,整合不同业务板块,集中优质资产的同时分散了财务风险;多元管道现金流有利于抵御风险,等行业进入低谷,再持续投入兼并收购,形成一个良性循环。

5. 飞机结构件板块

累计下跌:67%

数据来源:雅虎财经, CapitalIQ, IASC研究部 Lunny整理

航空结构件的产业链金字塔中,位于波音和空客公司下面的是Spirit Aero Systems势必锐和日本川崎重工等供应商。势必锐是波音公司的御用机体供应商,该公司为波音737中约70%的结构件提供设计和生产,包括整个机身、推进装置和机翼。日本的川崎重工为波音787制造碳纤维复合翼。在大型航空结构制造商下面的第二层是材料和紧固件供应商,如 复合材料。现代民航客机越来越多使用复合材料。主要供应商包括Hexcel美国赫氏、日本东丽工业和欧洲化工巨头索尔维Solvay。

相比其他板块,飞机结构供应商今年迄今整体股价下跌最为惨烈,达到了67%。目前估值倍数约为2020年预期营业收益的5倍,远远低于2019年底的12倍。

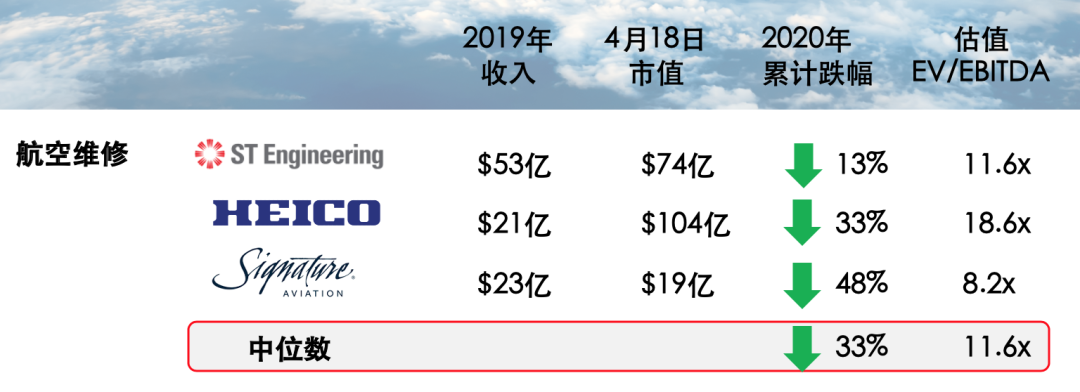

6. 航空维修(MRO)板块

累计下跌:33%

数据来源:雅虎财经, CapitalIQ, IASC研究部 Lunny整理

根据美国咨询公司Oliver Wyman在2019年测算,全球民航客机维修(MRO)价值900亿美元。随着新冠疫情大爆发,MRO市场即将进入“冰河时代”。Oliver Wyman公司2020年4月公布最新预测,将市场规模下调350亿美元,幅度高达40%。

民用航空维修市场受到的影响主要体现在几个方面:首先,民航客机被迫停飞,利用率大幅下降,维修需求自然降低。客机运营复苏的速度难以预测,即使旅行需求逐步恢复,但机队使用规模要达到2020年初的水平可能需要好几年。其次,这场前所未有的危机使得航空公司不得不专注于现金管理和储备。这导致许多航空公司直接减少维修服务的支出。最后,部分航空公司已经开始启动退役老旧客机,意味着那些最需要大量保养、维修和大修的老旧飞机会直接退出市场。

7. 航空租赁板块

累计下跌:54%

数据来源:雅虎财经, CapitalIQ, IASC研究部 Lunny整理

在经济低迷时期,飞机租赁公司相比航空公司更“扛打”。首先,即使飞机停飞,租约也必须履行,除非航司申请破产清算并退回所租赁的飞机;其次,飞机租赁公司通常会收取一定保证金,如果航空公司无法交租,飞机租赁公司也会有所保障;另外,飞机租赁公司的机型相对较新(平均为3至7年),而且一般是运用了最新技术的主流机型(例如A320 NEO)。航空公司通常更希望保留这些租赁来的新机型,而退役较旧且效率较低的机型。最后,航空租赁公司在过去几次大型经济下行期都表现出了超强韧劲,其中一个优势是他们可以动用包括银行授信等金融服务,来补充特殊时期的资金流动性。

小结

与2008年金融危机相比,航空产业链各个环节的龙头企业通过多年并购,盈利能力更强,资产负债表也更强大,更能抵御风险和应对危机。航空产业大部分的板块是寡头市场。在金字塔的每一层都只有为数不多的玩家。

但是由于产业极度集中和高门槛等特性,航空产业龙头企业从危机中的恢复速度也更值得期待。IASC研究部会持续为大家带来数据和分析。

评论